¿Qué mercados parecen más baratos en la recta final de 2020?

• El mercado estadounidense destaca por ser el más caro, pero actualmente casi todas las opciones de inversión parecen caras

• Las acciones FAMAG están caras y una regulación más dura podría perjudicar a su precio

• Una cartera diversificada geográficamente puede soportar mejor una gama de posibles resultados

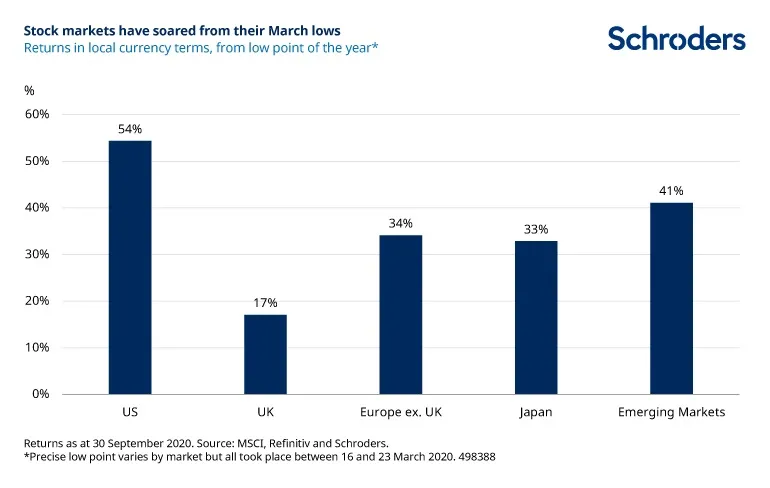

Aunque el virus en sí no ha desaparecido, en lo que respecta a los mercados financieros lo peor quedó atrás en marzo. En ese momento, una cartera típica de acciones globales perdió hasta un tercio de su valor en sólo seis semanas.

Pero, como suele ser habitual, la desesperación suele crear, en retrospectiva, algunas fantásticas oportunidades de compra en el mercado de renta variable. En este entorno, desde marzo las bolsas se han disparado.

Sin embargo, una divergencia entre los datos económicos y los precios de las acciones no es tan sorprendente como se podría pensar. Los mercados bursátiles miran hacia delante, por lo que la recuperación refleja en parte el optimismo de que la situación mejorará. En este caso, los gobiernos y los bancos centrales también han apuntalado la recuperación con su impresionante apoyo fiscal y monetario.

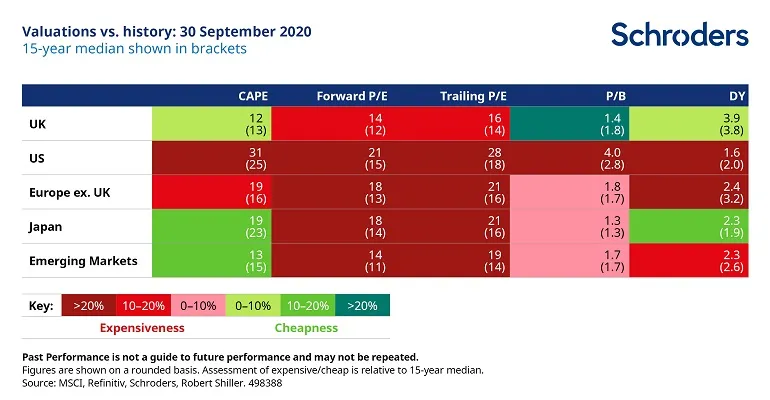

Las valoraciones están caras

La gran desventaja de que los precios de las acciones se hayan adelantado tanto a los fundamentales de las empresas (por ejemplo, los beneficios) es que, cuando actualizamos nuestro análisis de las valoraciones de las bolsas, no vemos buenas noticias.

De las 25 medidas de valoración de los mercados de valores de la tabla (cinco mercados y cinco medidas para cada uno), 19 están en territorio caro. 12 están un 20% por encima de la mediana de los últimos 15 años. Nada parece especialmente barato. En general, los inversores tienen que prepararse para obtener menos rentabilidad de la esperada.

¿Qué implicaciones tiene para la inversión?

El mercado estadounidense destaca por ser el más caro, se mire por donde se mire. Sin embargo, esto no es nuevo. Ha estado caro en términos de valoración durante años, pero ha seguido superando a otros mercados.

Las acciones FAMAG - Facebook, Apple, Microsoft, Amazon y Google - se han beneficiado de muchas tendencias que se han acelerado este año: uso de la tecnología, desarrollo de la nube, teletrabajo, compras online y así sucesivamente. En un mundo de bajo y decreciente crecimiento, la gran expansión que estas empresas han sido capaces de ofrecer ha sido muy apreciada por los inversores. Sin embargo, los precios actuales de estas acciones se han convertido en previsiones de crecimiento bastante épicas para el futuro y queda por ver si pueden cumplirlas. El foco regulatorio también está pesando sobre ellas. Los riesgos abundan y las valoraciones son claramente caras, pero habría que ser un inversor muy osado para no incluir EE.UU. dentro de una cartera global.

Las valoraciones en otros mercados son más baratas, pero están lejos de considerarse baratas en términos históricos. Hay que tener en cuenta que, con EE.UU. representando casi el 60% del mercado de valores mundial (y el 66% de los mercados desarrollados), muchos inversores inconscientemente tienen mucha exposición al mercado estadounidense. Esto puede haberles servido de mucho, pero, por aburrido que parezca, una cartera más diversificada sobre una base geográfica puede soportar mejor una gama de posibles resultados.

Finalmente, la buena noticia para la renta variable es que casi todas las opciones de inversión parecen caras. Por ejemplo, los rendimientos del efectivo y de los bonos son muy bajos. Los inversores tienen que poner su dinero en algún activo y la falta de alternativas atractivas podría ayudar a sostener las acciones, a pesar de las valoraciones poco atrayentes. También es difícil que esto cambie pronto.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, CFA, responsable de Investigación y Análisis de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.