Visión multiactivo: mejora de acciones EEUU, dólar y oro

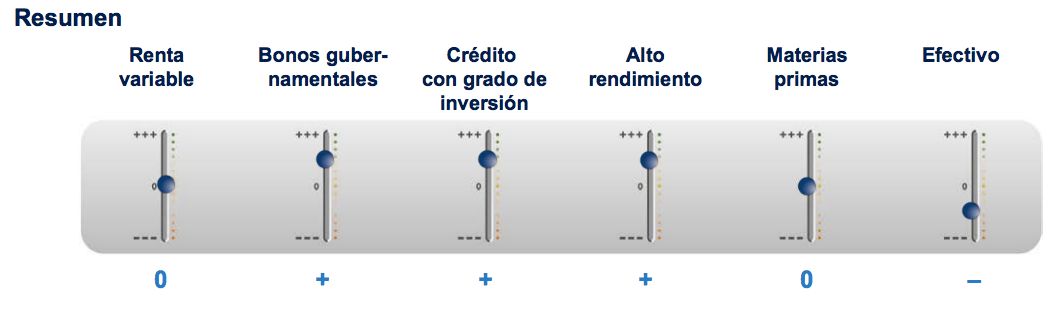

Leves cambios este mes en la visión de nuestro equipo multiactivo. La perspectiva sobre la renta variable se mantiene en neutral, aunque mejoran la positiva la renta variable de EEUU. También se incrementa la perspectiva sobre el dólar y sobre el oro. En este artículo os explicamos por qué.

Categoría | Perspectivas | Comentarios |

Renta variable | 0 | Mantenemos una perspectiva neutra sobre la renta variable. A pesar de la mejora de las valoraciones, la ralentización de la coyuntura cíclica continúa siendo una amenaza. Nuestras perspectivas por país reflejan un sesgo hacia los mercados de beta reducida, por lo que revisamos a la baja nuestra visión sobre Europa e incrementamos nuestra postura sobre el mercado estadounidense, más defensivo. |

EE. UU. |

+ | Hemos revisado al alza hasta terreno positivo nuestra visión sobre el mercado de EE.UU. La tímida estabilización que ha mostrado recientemente el dólar estadounidense ayudará a frenar la caída del crecimiento de los beneficios y la Reserva Federal (Fed) también ha empleado un tono más acomodativo últimamente, lo que refleja una mayor incertidumbre en los mercados financieros. Si bien las previsiones acerca del crecimiento mundial siguen reduciéndose, la gran calidad de los mercados estadounidenses hace que éstos sean una opción de inversión atractiva en comparación con otras regiones. |

Reino Unido | 0 | Mantenemos nuestra visión neutra. Esta postura refleja el tira y afloja entre, por un lado, la caída de la libra (que podría ser favorable para las multinacionales) y, por otro, la preocupación acerca del ajuste presupuestario y el Brexit. |

Europa |

0 | Hemos revisado a la baja nuestra postura sobre Europa hasta situarla en neutra. Anteriormente, la región podía apoyarse en el Banco Central Europeo (BCE) y la depreciación del euro para generar crecimiento económico y ganancias en los mercados de renta variable. Hoy en día, la divisa se ha apreciado ante la mejora de la economía y la decepción sobre las nuevas medidas del BCE. El alza de las acciones basada en los beneficios empresariales está acotada por la depreciación limitada de la divisa y, además, pensamos que el crecimiento económico en Europa no superará una ralentización del crecimiento global. |

Japón | 0 | A pesar del dinamismo positivo, nos preocupa que las previsiones de consenso sobre los beneficios empresariales japoneses sean demasiado optimistas y dejen fuera de la ecuación un yen de estable a fuerte. Por tanto, mantenemos nuestra perspectiva neutra. |

Pacífico sin Japón | 0 | Las valoraciones de la renta variable de la región Pacífico excl. Japón siguen siendo interesantes. Sin embargo, los beneficios empresariales de esta zona continúan mostrando poco dinamismo en términos relativos, en concreto en los sectores expuestos a la ralentización china. Por tanto, mantenemos nuestra visión neutra en ausencia de catalizadores de crecimiento a medio plazo. |

Mercados Emergentes | - | Mantenemos una postura negativa sobre los mercados emergentes. Las valoraciones nos parecen interesantes. No obstante, aunque el mercado ha descontado numerosas noticias negativas, no estamos convencidos de que haya descontado por completo la ralentización del contexto cíclico, la mayor incertidumbre sobre las perspectivas de la economía china y el riesgo para los balances de empresas emergentes, por lo que no revisamos al alza nuestra opinión. |

Categoría | Perspectivas | Comentarios |

Bonos gubernamentales | + | Mantenemos nuestra visión positiva en duración, aprovechando el carry positivo de los países expuestos a las materias primas, como Canadá, si bien la inflación y el crecimiento se sitúan por debajo de la media. Seguimos percibiendo un incremento de la volatilidad a causa de la incertidumbre que genera la divergencia entre las políticas de los distintos bancos centrales. |

EE. UU. | 0 | Mantenemos nuestra visión neutra sobre los bonos estadounidenses, dado que los datos del país aún han de ejercer un efecto negativo en la tendencia al alza del dólar ponderado por intercambios comerciales. Si bien favorecemos un nuevo aplanamiento de la curva a corto plazo, en un horizonte de 12 a 18 meses las perspectivas están menos claras. |

Reino Unido | + | Los Gilts siguen siendo uno de los grandes beneficiarios de los tipos de interés bajos de la zona euro. La inflación persistentemente baja y la caída de los precios de la energía podrían obligar al BCE a embarcarse en una nueva ronda de expansión cuantitativa (QE), que debería beneficiar al mercado de Gilts a medida que los rendimientos del Bund vuelven a rondar el 0% |

Alemania | 0 | Tras recoger beneficios de nuestra posición sobre el aplanamiento de la curva el año pasado, mantenemos una visión neutra sobre los bonos alemanes. En términos relativos, preferimos bonos con mayor carry y de más calidad, como los Gilts británicos. Dicho esto, es probable que los inversores anticipen nuevas medidas acomodativas por parte del BCE y, por tanto, cabe la posibilidad de que asistamos a una nueva compresión a lo largo de la curva. |

Japón | 0 | A pesar de unos rendimientos negativos o desalentadoramente bajos, de momento seguimos optando por mantener nuestra posición de medio a largo plazo debido al agresivo respaldo del Banco de Japón (BoJ). |

Bonos EE.UU. vinculados a la inflación | 0 | Mantenemos nuestra visión neutra sobre los TIPS (bonos del Tesoro protegidos frente a la inflación) tras su reciente rentabilidad inferior, dado que es probable que el dólar mantenga su fortaleza, si bien hemos equilibrado nuestras previsiones ante la posibilidad de que cualquier conato de debilidad en Estados Unidos genere una caída de los rendimientos reales. |

Mercados emergentes | - | Seguimos evitando la parte larga de los bonos emergentes denominados en divisa local, al tiempo que mantenemos nuestra infraponderación en bonos emergentes denominados en dólares a la espera de cierta estabilización en las divisas de este universo y nuevas mejoras en sus fundamentales. Las valoraciones de la deuda en moneda extranjera han mejorado. Aunque reconocemos que el carry es un importante motor de rentabilidad, mantenemos nuestra visión negativa, ya que los diferenciales siguen siendo vulnerables al deterioro de los fundamentales vinculado a la debilidad de las divisas y los precios de las materias primas. |

Categoría | Perspectivas | Comentarios |

Crédito con grado de inversión | + |

|

EE. UU. | + | En un horizonte a doce meses, mantenemos nuestra visión positiva sobre el crédito estadounidense con grado de inversión: Las valoraciones siguen siendo interesantes, la deuda continúa en niveles asequibles (el incremento de los diferenciales se ha visto compensado con creces por la disminución de los tipos sin riesgo en relación con sus cotas históricas), mientras que los riesgos vinculados a los tipos de interés son más bien escasos en vista del posible panorama de ralentización del crecimiento. Los principales riesgos a corto plazo siguen siendo la falta de confianza y un exceso de oferta en las emisiones con grado de inversión (ambos elementos perjudicaron la rentabilidad de esta clase de activos durante el mes de enero). |

Europa | + | Mantenemos en un positivo nuestra visión sobre Europa. El contexto de tipos bajos y una fase más temprana del ciclo crediticio debería reavivar la temática del carry una vez la confianza a corto plazo se estabilice y disminuya la probabilidad de contagio al mercado a través de los distintos canales financieros internacionales.. |

Categoría | Perspectivas | Comentarios |

Crédito de alto rendimiento | + |

|

EE. UU. | + | El deterioro de las empresas energéticas y mineras domina el panorama de los fundamentales en Estados Unidos, si bien el efecto contagio de las firmas energéticas parece menor de lo previsto. En nuestra opinión, en un horizonte a doce meses, existe cierto potencial de repunte del mercado, dado que los inversores con posiciones prudentes y abultadas partidas de efectivo deberían volver a sentir interés por esta clase de activos en vista de sus valoraciones y rendimientos.. |

Europa | 0 | Mantenemos una visión neutra sobre el alto rendimiento europeo. Creemos que esta clase de activo se enfrenta a obstáculos similares a los de Estados Unidos, pero sin ofrecer la ventaja de unas valoraciones más atractivas. |

Categoría | Perspectivas | Comentarios |

Materias primas | 0 | Mantenemos una postura neutra en lo referente a las materias primas, ya que siguen experimentando dificultades, mientras que el carry sigue siendo negativo y la economía global sigue experimentando una recuperación débil y desincronizada. |

Energía | 0 | A corto plazo, el mercado continúa preocupado sobre las existencias. A nuestro parecer, los precios a más largo plazo son demasiado pesimistas, ya que los recortes de las inversiones en activo fijo han sido drásticos y asistiremos a un equilibrio de los mercados en la segunda mitad del año. El carry es demasiado negativo como para expresar una opinión más optimista que neutra. |

Oro |

0 | La debilidad de los datos en Estados Unidos y a escala mundial está pesando enormemente en las previsiones de tipos del mercado. Esto sigue tirando a la baja de los tipos reales. Hacemos una pausa en nuestra visión negativa, ya que nos gustaría asistir a una estabilización de los datos macroeconómicos globales sin que la Fed deba aplicar estímulos. |

Metales industriales | 0 | Mantenemos una postura neutra con sesgo bajista, ya que el coste de la producción sigue cayendo debido a la depreciación de las divisas de los países productores y a la caída de los precios del petróleo, por lo que se eliminará menos oferta de la esperada. Dejando de lado la mejora de la economía China, estamos esperando ver si los metales básicos tocan fondo. |

Agricultura | 0 | Mantenemos una visión neutra con un sesgo alcista sobre el sector agrícola. Los principales cereales cuentan con una oferta abundante y, en 2015, registraron la tercera cosecha más importante en términos históricos. Además, las cosechas del hemisferio sur progresan adecuadamente. El cuarto episodio de El Niño, el más intenso desde 1950, presenta cada vez más probabilidades de que dé paso a una vehemente La Niña en 2016, lo que podría afectar al futuro rendimiento de los cultivos. |

Categoría | Perspectivas | Comentarios |

Divisas |

|

|

Dólar estadounidense | + | Mantenemos una visión positiva sobre el dólar estadounidense, principalmente frente a las divisas asiáticas y de las materias primas, con expectativas de nuevas apreciaciones durante 2016 debido a la divergencia de políticas monetarias. |

Libra esterlina | 0 | A pesar de la reciente debilidad, mantenemos una visión neutra sobre la libra a medio plazo. El modesto crecimiento en el Reino Unido y la relativa postura de ajuste del Banco de Inglaterra deberían mantener la presión alcista sobre la libra frente a otras divisas del G10, si bien la inquietud acerca de un Brexit deberían moderarla.. |

Euro | 0 | La economía europea ha sido testigo de una mejora sustancial durante el pasado año, impulsada por la política del BCE para depreciar el euro y la caída de los rendimientos de los bonos. Por otra parte, el BCE sigue mostrándose muy determinado a intentar mantener una economía sólida y combatir las fuerzas deflacionistas. Debido a esas fuerzas encontradas, mantenemos nuestra postura neutra sobre el euro por el momento. |

Yen japonés | – | Esperamos que el yen se debilite a medio plazo. Ante los obstáculos estructurales en términos de disminución demográfica y una tendencia presupuestaria insostenible, prevemos nuevas rondas de estímulos por parte del BoJ el próximo año. |

Franco suizo | 0 | Ante la ausencia de catalizadores claros de repunte, mantenemos una visión neutra sobre el franco suizo. |

Categoría | Perspectivas | Comentarios |

Efectivo | – | Seguimos manteniendo una

postura negativa sobre los activos monetarios

ante la coyuntura de |

Fuente: Schroders, febrero de 2016. Las opiniones de los bonos corporativos y del alto rendimiento se basan en los diferenciales de crédito (es decir, con cobertura de duración). Las opiniones de divisas toman como referencia el USD, salvo el propio USD, que toma como referencia una cesta ponderada por el comercio.