Vuelven las preocupaciones de seguridad energética a Europa

Europa aún no está fuera de peligro en cuanto a seguridad energética. Desde la dependencia del gas natural licuado hasta la falta de avances en proyectos renovables clave, los retos no cesarán este invierno.

La seguridad energética de Europa sigue siendo una gran preocupación clave a pesar de los progresos para desligarse de las importaciones de gas ruso. A lo largo de 2022 y 2023, los países europeos han aumentado significativamente su dependencia de fuentes de energía alternativas, reduciendo su dependencia del gas natural ruso y reponiendo rápidamente sus niveles de almacenamiento de gas. Al mismo tiempo, el clima relativamente benigno del invierno pasado hizo que la demanda de combustibles fósiles se mantuviera baja, lo que impulsó a los esfuerzos de transición energética.

Sin embargo, existen interrogantes sobre si estos esfuerzos serán suficientes para afrontar los próximos meses:

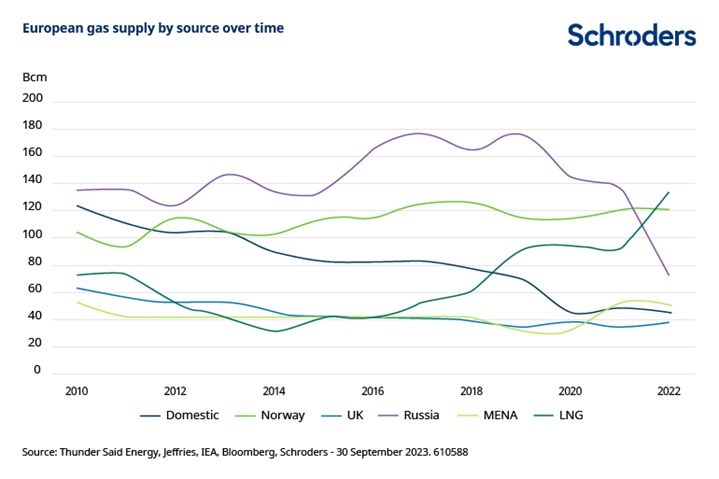

¿Quién suministra hoy la energía a Europa?

Noruega ha sustituido a Rusia como principal proveedor de gas, mientras que una combinación de temperaturas invernales suaves, precios energéticos más bajos y el impulso de las importaciones de gas natural licuado (GNL) de proveedores internacionales han garantizado que Europa sobreviviera al pasado invierno y pudiera planificar el futuro.

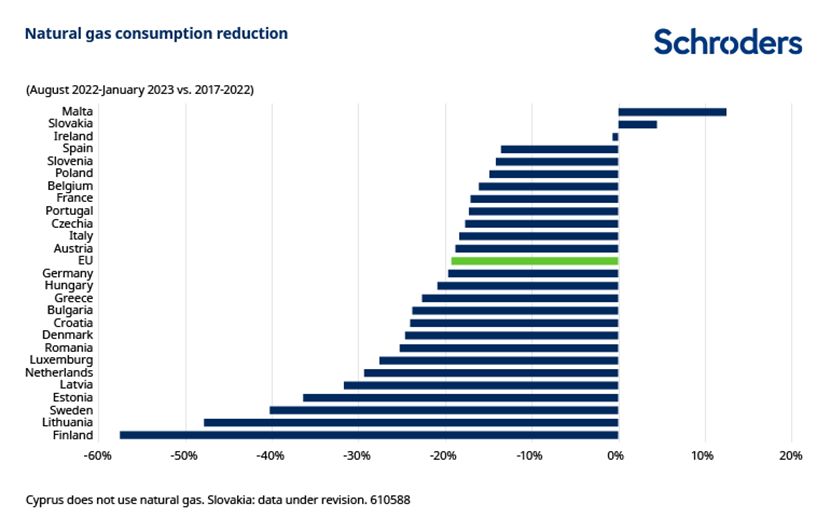

Europa también ha dado pasos importantes en su transición energética. Como parte de la normativa de reducción de la demanda de gas establecida por el plan REPowerEU, su consumo se redujo en más de un 19% (el 15% era el requisito mínimo) entre agosto de 2022 y enero de 2023, en comparación con el mismo periodo cinco años antes.

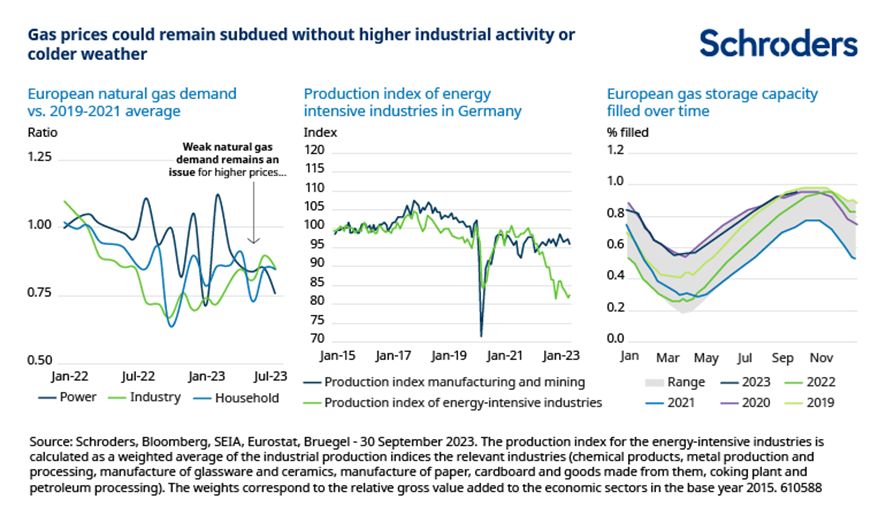

Pero, mientras Europa lleva a cabo la transición de su sistema energético, es probable que los precios de la energía se mantengan de forma constante más altos que hace 18 meses. Una parte significativa del suministro de gas se ha sustituido por GNL, con contratos a largo plazo y relativamente caros, algo que ha afectado a algunos países, en particular a Alemania.

Crecimiento de las renovables: ¿está encaminada la transición energética en Europa?

El país con más visión de futuro y seguridad energética del mundo en estos momentos es Estados Unidos. Van a ser líderes en baterías, en energía solar y también en gas como combustible de transición. Por supuesto, van a exportar mucho gas a Europa.

Desde el anuncio de la política de Green Deal en 2019, cuyo objetivo es lograr la neutralidad climática para 2050, Europa se ha quedado rezagada en la carrera mundial por las tecnologías limpias. Pero esto cambiará en Europa en los próximos seis a doce meses, con un impulso político positivo, razón por la cual preferimos más exposición europea que estadounidense en este momento.

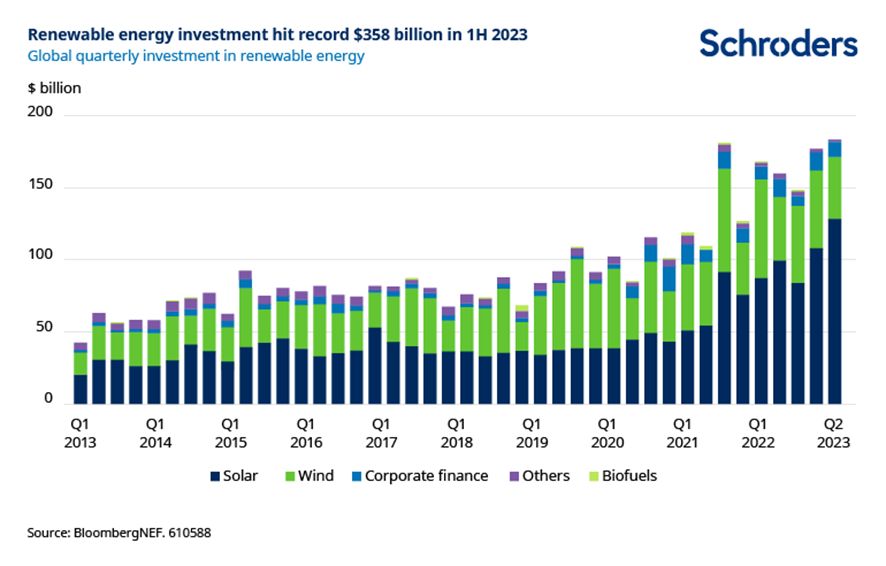

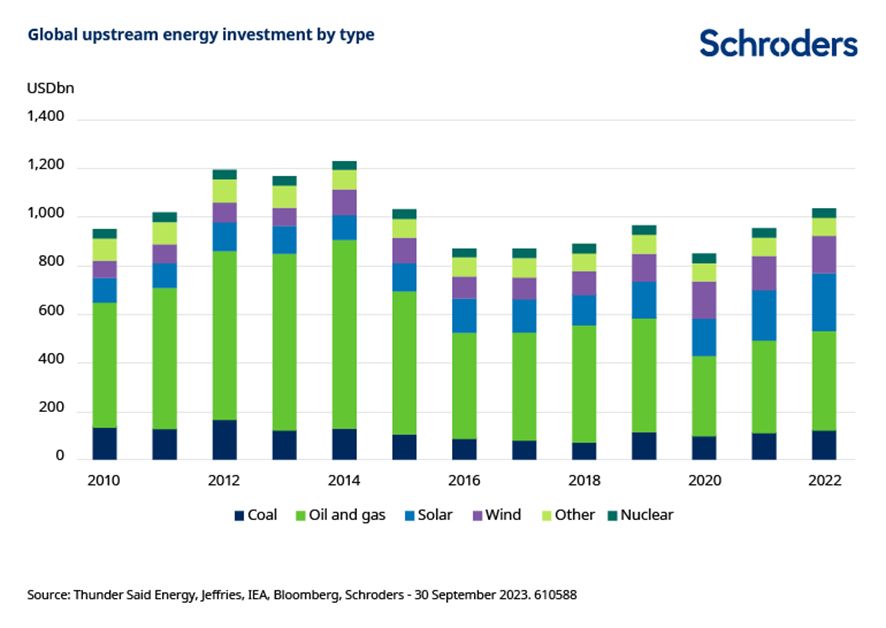

En 2022, las energías renovables generaron en Europa más electricidad que el gas fósil por primera vez. El aumento de la generación de energía renovable en Europa ha sido relativamente exitoso en 2023. Sin embargo, es probable que la velocidad de crecimiento se ralentice a medida que alcancemos niveles más altos de penetración de las renovables en el mercado. Los resultados de las subastas para nuevos proyectos no han sido los esperados en toda Europa este año, como consecuencia de las presiones inflacionistas y de la cadena de suministro, y también debido a los cambios en los requisitos de rentabilidad por el lado de la inversión.

La transmisión de energía y su almacenamiento son los dos pilares que cobrarán cada vez más protagonismo en los próximos años. En toda Europa vemos la necesidad de acelerar la inversión y la planificación para que la red europea pueda ofrecer una mayor flexibilidad.

El despliegue de sistemas de almacenamiento de energía como las baterías se ha acelerado, impulsado por los nuevos marcos reguladores, pero también por las diferencias entre países. Aún no hemos visto inversiones a escala de utilities en toda Europa. Lo mismo ocurre con el hidrógeno, ya que la mayor parte de los electrolizadores europeos se construirán a finales de la década.

Unas energías renovables baratas y un mejor apoyo normativo son factores clave para acelerar la inversión en estos sectores.

¿Cuáles son las perspectivas de inversión en energías renovables en Europa?

Se ha producido una fuerte revalorización del mercado de las energías renovables. En la actualidad, los retornos de las renovables operativas se acercan a los dos dígitos, mientras que hace dos años activos similares ofrecían retornos no apalancados del 5 al 6%. Al mismo tiempo, no vemos mucha liquidez en el mercado, lo que convierte al sector en una buena oportunidad de compra.

Aun así, vemos que los activos renovables ganan en importancia estratégica a medida que otros sectores necesitan más electricidad verde para descarbonizarse y cumplir los objetivos políticos hacia la energía cero neta. Además, la volatilidad continuada del suministro energético mundial a medida que aumenta la inseguridad geopolítica en todo el mundo contribuye aún más al caso de las renovables.

La transición energética sigue suponiendo la mayor necesidad de infraestructuras y capital que Europa ha visto en muchas décadas.

¿Cuál es el futuro de la seguridad energética europea?

La nueva dependencia del GNL hará que los precios europeos de la energía sean más sensibles a las interrupciones de suministros a nivel mundial. Esto incluye la competencia con China, que reabre su mercado después de Covid y demanda más energía, así como la continua dependencia de Rusia para el GNL, actualmente el segundo mayor exportador de GNL después de Estados Unidos.

Esperamos que el mercado energético en Europa siga siendo frágil. Aunque los precios del gas han retrocedido desde máximos debido a una menor demanda, seguirán siendo volátiles, ya que tanto la guerra de Ucrania como el conflicto de Israel amenazan el suministro mundial. Las posibles nuevas interrupciones del suministro de GNL por las huelgas de los trabajadores australianos en las plataformas de gas en alta mar también se suman a estas preocupaciones a corto plazo.

Europa compite directamente con Asia por los cargamentos de GNL procedentes de Qatar y Estados Unidos. Europa necesita desesperadamente estas importaciones para los próximos tres o cuatro años y éste es uno de los retos de la transición energética. Estamos viendo un aumento continuo de la contratación a largo plazo de los precios de la energía. Esto significará que empezarán a llegar mejores rentabilidades al sector de la generación renovable, lo que está acelerando la demanda.

¿Qué sectores están bien posicionados para esta transición?

Estamos cambiando la forma en la que utilizamos la energía en el mundo, y no hay una sola tecnología que vaya a conseguirlo del todo: vamos a necesitar energía eólica, solar y almacenamiento en baterías. También necesitamos una infraestructura de red que haga frente al aumento de la carga eléctrica intermitente procedente de las renovables. Veremos una aceleración del crecimiento en industrias bien establecidas como la eólica, la solar y la red, también en tecnologías más nuevas como el almacenamiento en baterías, la captura de carbono, el hidrógeno y la energía nuclear.

Con más de 100 billones de dólares aún por gastar en las diferentes cadenas de valor de aquí a 2050, la oportunidad de inversión es enorme, y muchos sectores se beneficiarán a medida que avancemos en la transformación que nos espera. Nos corresponde, como inversores, identificar los segmentos -y las empresas - que mejor pueden captar este capital y convertirlo en crecimiento patrimonial.

Desde Schroders, disponemos de soluciones de inversión enfocadas en la importancia de la transición energética, que ofrecen a los inversores una oportunidad para estar invertidos de forma activa en el sector energético a través de compañías cotizadas que abanderan y seguirán liderando el paso a una economía basada en modelos energéticos sostenibles. Hablamos del Schroder International Selection Fund Global Energy Transition, sobre el que puedes consultar más información en este enlace.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Karin Kaiser, directora de mercados privados para Europa de Schroders Greencoat, y Mark Lacey, responsable de renta variable de recursos globales de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.