¿Y si EE.UU. entra en suspensión de pagos?

El 19 de enero Estados Unidos alcanzó su límite legal de deuda de 31,4 billones de dólares. En respuesta, el Tesoro ha recurrido a trucos contables para asegurarse de que puede hacer frente a sus obligaciones. Pero, si el techo de la deuda no se eleva ni se suspende antes de una "fecha X" aún desconocida a finales de este año, estas soluciones se agotarán y Estados Unidos no podrá pedir más préstamos y técnicamente dejará de pagar su deuda.

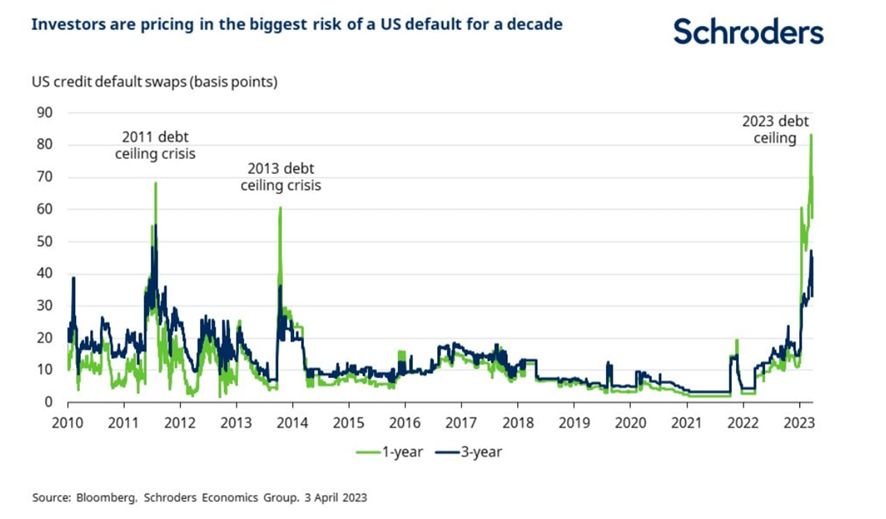

No es, ni mucho menos, la primera vez que el país se encuentra al borde del impago. Es más, el techo de la deuda se ha modificado más de 100 veces desde la Segunda Guerra Mundial. ¿Por qué iba a ser diferente esta vez? De hecho, aunque el riesgo de impago es relativamente bajo, sí es más elevado que en el pasado:

Por ello, los inversores deberían prepararse para una dura batalla sobre el techo de la deuda que podría generar volatilidad en los mercados y afectar a la actividad económica.

A continuación analizamos cómo podría materializarse un impago estadounidense y qué significaría para los mercados y la economía mundial.

El margen de maniobra es limitado

El Congreso ha quedado dividido tras el resultado de las elecciones de mitad de mandato y los republicanos sólo tienen una estrecha mayoría de cinco escaños en la Cámara de Representantes. Esto los coloca en una trayectoria de colisión con los demócratas. A menos que se encuentre un término medio, existe el riesgo de que no se eleve el techo de la deuda.

No cabe duda de que ambos bandos seguirán el clásico método de hacer correr el reloj hasta la fecha X para que el otro sea el primero en reaccionar. Los republicanos pretenden recortar drásticamente el gasto, mientras que el presidente Biden quiere subir los impuestos a las empresas y a las rentas más altas. Basándonos en lo que ha ocurrido en el pasado lo más probable es que, los dos se enzarcen en un enfrentamiento partidista hasta llegar a un compromiso de última hora.

Este tipo de maniobras siempre corren el riesgo de ser contraproducentes, ya que podrían provocar un impago involuntario. Y la probabilidad de que esto ocurra es mayor que en años anteriores.

Un impago de EE.UU. repercutiría en todo el mundo

Suponiendo que llegue la fecha "x" y no se haya elevado el techo de la deuda, se detendrán los pagos de cupones y los reembolsos de títulos del Tesoro. El "Tío Sam" entrará en suspensión de pagos. Aunque se han producido fallos técnicos, como por ejemplo el retraso en el procesamiento de algunos pagos en 1979, un impago real sería un acontecimiento sin precedentes con ramificaciones de gran alcance.

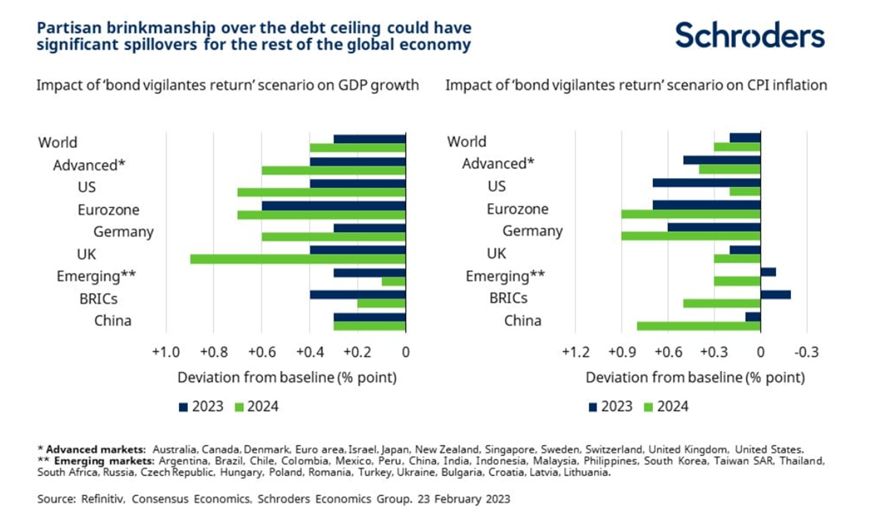

Con anterioridad en nuestros análisis económicos hemos planteado un escenario de riesgo en el que los políticos estadounidenses empiezan a hablar abiertamente de un impago tras una ruptura de las conversaciones. Esto puede dar lugar a una venta masiva de bonos del Tesoro que se puede extender a los mercados de deuda vulnerables, obligando a los gobiernos a replegarse en todo el mundo. El brusco endurecimiento de las condiciones financieras sería especialmente negativo para los mercados emergentes que dependen de los flujos de capital.

En este escenario, la actividad económica se frenaría aún más por otras vías. Además del encarecimiento de la financiación de la deuda, la volatilidad de los mercados mermaría la confianza de los consumidores y las empresas, reduciendo las intenciones de inversión y obligando a los hogares a ahorrar por precaución. En Estados Unidos, concretamente, el cierre del Gobierno también afectaría al gasto y la actividad federales.

Los bancos centrales entrarían en acción. La Reserva Federal detendría el ajuste cuantitativo y recortaría los tipos, y sus homólogos de las economías avanzadas seguirían su ejemplo. Sin embargo, los responsables políticos de los mercados emergentes se veríanobligados a mantener los tipos de interés oficiales elevados para defender sus divisas, y algunos incluso tendrían que aplicar subidas agresivas para frenar las salidas de capital.

Finalmente, el Congreso llegaría a un acuerdo para elevar el techo de la deuda. Pero el daño ya estaría hecho. El crecimiento mundial se ralentizaría notablemente. En este escenario, se situaría un 0,7% por debajo de nuestras previsiones de referencia en 2023 y 2024 combinadas. Si hay un resquicio de esperanza, es que se supone que una demanda más débil haría que la inflación fuese un 0,5% inferior a nuestra previsión central en el mismo periodo.

Conclusión: esperar el éxito, pero planear el fracaso

Incluso si se evita un impago, los mercados podrían agitarse. Ya en 2011, los inversores se pusieron nerviosos cuando el Congreso pasó meses luchando por el techo de deuda antes de elevarlo con solo dos días de margen. Poco después, Estados Unidos perdió por primera vez su calificación AAA. El consiguiente movimiento de aversión al riesgo provocó la depreciación del dólar, el hundimiento del S&P 500 y la ampliación de los diferenciales de crédito.

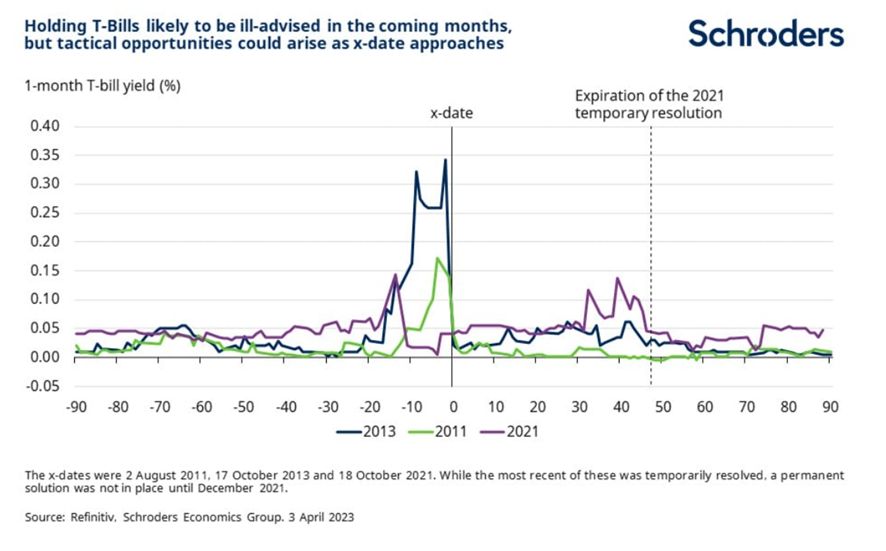

Ante el riesgo de que se repita la crisis, los inversores deberían reflexionar sobre el posicionamiento de sus carteras. Aparcar el capital en bonos del Tesoro puede resultar tentador dados los rendimientos actuales, pero históricamente éstos se han visto sometidos a presión a medida que el reloj se acercaba a los plazos del techo de deuda. En su lugar, los inversores deberían considerar una asignación sobreponderada a los metales preciosos, así como a divisas y bonos de refugio no estadounidenses.

Estos deberían repuntar a medida que se acentúe la preocupación por un posible impago de EE.UU., momento en el que algunos inversores podrían tomar beneficios y buscar oportunidades tácticas.

Sin embargo, es probable que cualquier compromiso alcanzado entre republicanos y demócratas incluya recortes del gasto y, posiblemente, incluso subidas de impuestos. Cualquiera de ellas agravaría la recesión que esperamos se materialice a finales de este año. Aun así, sería un pequeño precio a pagar si significara evitar el daño generalizado y duradero que infligiría un impago total de EE.UU.

Información importante: Los puntos de vista y opiniones aquí contenidos son los George Brown, economista de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.