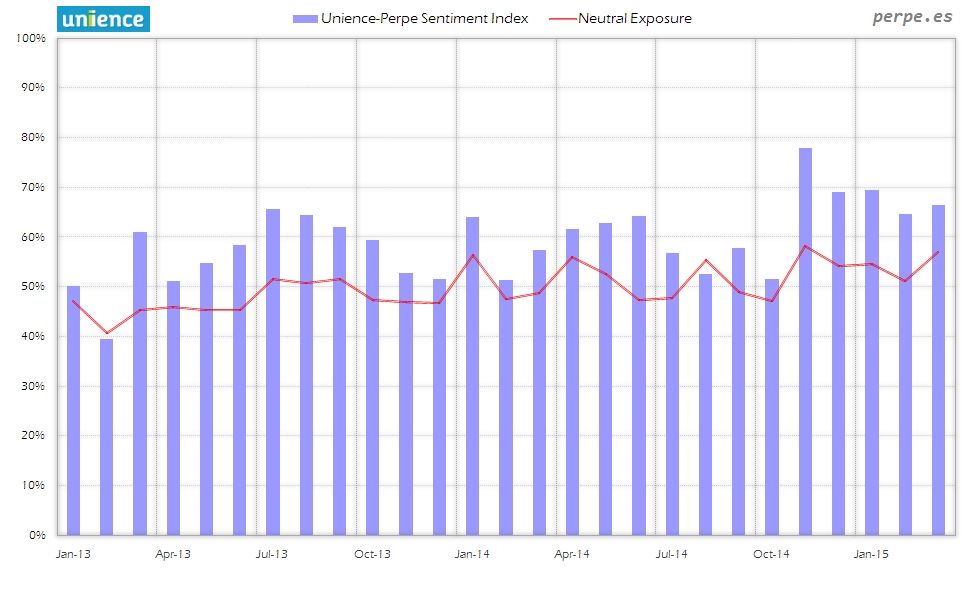

Aumenta ligeramente la exposición a bolsa en marzo

Los gestores activos españoles de fondos de inversión y SICAV incrementan en casi 2 puntos porcentuales su exposición al mercado de renta variable con respecto al mes anterior. En cualquier caso, es el cuarto nivel más alto desde que se realiza la encuesta y, en media en el primer trimestre del año, es el máximo con un 66,7% de exposición.

La encuesta mensual del índice de sentimiento Smart-ISH realizada por Unience-@Perpe muestra una exposición media del 66,3% en marzo con una posición neutral del 57,0% según las respuestas de los 22 profesionales que participaron.

Para identificar este porcentaje, a cada gestor se le preguntó cuál sería su peso medio en renta variable en cartera, si +100 fuera estar totalmente invertido y -100 totalmente bajista.

Este dato no tiene por qué representar su exposición real a los mercados de renta variable, sino la que tendrían en función de sus expectativas del mercado.

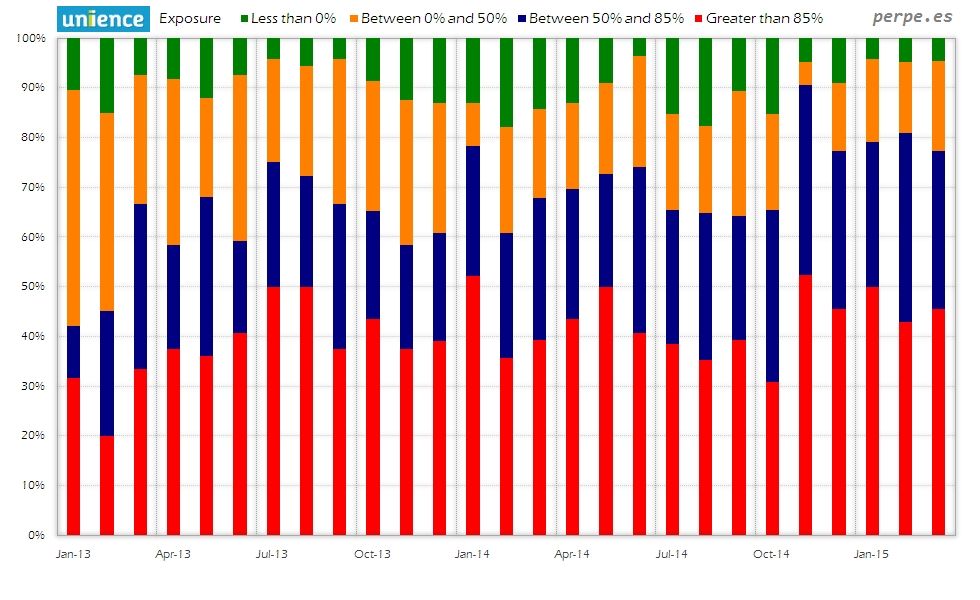

De la misma forma que en los dos meses anteriores, sólo un gestor mantendría posiciones bajistas en la bolsa, mientras que otros dos invertirían todo su patrimonio en el mercado. Aquéllos que tendrían una exposición de un 85% o más de su cartera, aumenta hasta el 45% del total.

Considerando las respuestas de los gestores que también participaron también en febrero, un 39% aumentaría sus posiciones en renta variable frente al 28% que las reduciría. De esta forma, un 33% no pensaría en hacer cambios frente al mes pasado.

Algunos de los comentarios opcionales de los gestores que han aceptado ser citados se publican a continuación, si bien los resultados de la encuesta se realizan de manera anónima.

- Christian Torres ( @chtorres ), gestor de Solventis EOS SICAV: “Los resultados empresariales en la parte de EPS son mixtos o con cierto tono bajista, si bien la parte de ventas por lo general ligeramente positivo. En resumen, valoraciones más ajustadas pero no exageradas y con cierto tono a futuro de ajuste a la baja. A pesar de ello, sigue siendo el activo más atractivo, tanto a largo plazo si aplicado cierto análisis de valoración individual como del conjunto del portfolio, como incluso en el corto (con o sin corrección).”

- David Cano, ( @dcano ), socio de Españoleto Gestión Global ( Grupo de AFI en Unience ): “Volvemos a reducir la liquidez (-4,5%, hasta el 3,5%) para aumentar la exposición a renta variable, tanto de forma directa (+0,5%) como indirecta (a través de gestión global) hasta situarse en el 27,7%. Nuestra intención es incrementar el peso por encima del 30,0%, especialmente en renta variable europea. A lo largo del mes de febrero se ha ampliado la duración de la cartera de deuda pública española adquiriendo la referencia 5,15% 31/OCT/2044 por un importe equivalente al 1,5% de Españoleto Gestión Global. De esta forma, hemos incrementado el peso de la deuda pública española (hasta el 10,7%), subiendo el vencimiento hasta un nuevo máximo (12 años). El pago del cupón de la referencia del Tesoro Portugués FEB.2024 el 15 de febrero implica una ligera caída del peso de la posición (-0,3%) que, no obstante, sigue siendo la posición más importante de la cartera (6,5%). Esperamos que a corto plazo continúe la reducción de los tipos de interés de la deuda pública de España y Portugal. A lo largo de los tres últimos meses hemos ido aumentando la exposición a renta fija high yield aprovechando el repunte de diferenciales observado entre agosto y mediados de octubre. Además, hemos incorporado exposición a renta fija financiera subordinada mediante la compra de dos fondos: LFP Libroblig y Robeco Financial Insitution (0,95% de Españoleto en cada caso). El aumento de exposición directa a renta variable nos lleva a reducir hasta el 8,0% la inversión en renta fija convertible (justificada, además, por la reducción de los diferenciales de la renta fija privada). En cuanto a emergentes, comenzamos a tomar beneficio en la inversión en renta fija (continuaremos reduciendo en próximas semanas desde el 16,0% actual) mientras que no tenemos inversión en renta variable. Ligero aumento de la exposición a materias primas (hasta el 3,0%) por la revalorización del índice Dow Jones UBS al que está referenciado el ETF. Tras la corrección de meses pasados, consideramos que el precio de las materias primas podría haber marcado un suelo (especialmente el petróleo y los metales preciosos). En nuestras previsiones contemplamos una nueva depreciación del EUR si bien, ya de menor intensidad. El peso actual del USD es del 5,1% y el de la GBP del 3,6%. Hemos incorporado corona noruega (0,9% de la cartera) tras la intensa depreciación en 2014 como respuesta a la caída del precio del petróleo. Nuevo repunte de la volatilidad de la cartera hasta la cota del 4,0%. Consideramos que el entorno es favorable para este Risk on en Españoleto.”

- Eduardo Cobián ( @Maver-21SICAV ), gestor de Maver-21 SICAV : “El mercado está cambiando, en USA las cíclicas lo están haciendo mejor que las defensivas y las utilities, por fin, se están cayendo. El mercado está reconociendo la llegada de la subida de tipos y el buen tono debería seguir especialmente para el sector financiero. En Europa, lo caro sigue cada vez más caro y las buenas oportunidades están en cíclicos, sobre todo en el sector energético.”

- Edwin Voerman , gestor de Alpha Plus Gestión Flexible: “Tenemos 21,5% Valores de RV; +11,1% 2 Socimis (LAR & AXIA); +14.8% fut Ibex; -6.7% opc Eurostoxx; -14.3% fut mini S&P; -8,4% fut Mibtel.”

- Hernán Cortes, gestor de Adriza Neutral: “Europa tiene todo a su favor para destacar este año vs EEUU. Ojo con los niveles tan bajos de rentabilidad del Bund, si repunta inflación y crecimiento podemos volver al 1% del octubre pasado.”

- Jaime Martínez, director de inversiones de Fonditel: “Reducimos vía compra de PUTS la exposición a Bolsa tras la fuerte subida reciente.”

- Javier Galán, gestor de fondos de renta variable de Renta 4: “Se están adhiriendo todos los ingredientes para tener un año histórico. Ninguna de las tesis de inversión para permanecer positivos en renta variable europea en 2015 de momento ha fallado: QE del BCE, incremento de la confianza empresarial y del consumidor, bajada de la prima de riesgo, creación de empleo, caída de las materias primas y especialmente del petróleo, mayor consumo, recuperación económica, reducción de los costes de la deuda de las empresas y mejora de los resultados empresariales. Muchas veces los inversores somos capaces de dejar correr las pérdidas, pero no dejar correr los beneficios y limitarlos…. La bolsa europea lleva un rally espectacular las últimas 7 semanas, pero realmente, el escenario no ha cambiado en demasía. Las elecciones griegas ha sido el único dato negativo de toda la positiva tesis de inversión en renta variable europea, lo que pesó en el comportamiento del sector bancario unas semanas, pero que seguimos pensando que incluso en un desenlace catastrófico de Grecia (salida del euro, quiebra de su sistema bancario e impago de su deuda), no va a cambiar el sesgo positivo de medio plazo de las bolsas europeas, ya que la deuda griega está en posesión de los estados europeos miembros, del BCE y de organismos internacionales, no de bancos europeos como en 2011-2012. Puede que este elemento crease incertidumbre, volatilidad y correcciones en un primer momento, pero la tesis de inversión de la inversión en renta variable europea seguiría su curso. Las bolsas europeas asumiendo las estimaciones del consenso, cotizan a 15x PER´15 y 13,5x PER´16, que obviamente no son tan baratas como en el mes de octubre de 2014, pero no están caras, y sobre todo, el momento de resultados no puede ser mejor y la base de beneficios que se contabilizan hoy en día siguen estando muy deprimidos. Si los beneficios europeos llegasen a recuperar los beneficios logrados en 2007, ¡¡el PER del Euro Stoxx 50 sería de 10x!!”

- Javier Ruiz ( @jruizruiz ) y Alejandro Martín ( @AlejandroMartin ) , gestores de Metavalor : “Las importantes subidas que estamos experimentando han propiciado cierto rebalanceo en la cartera de nuestros fondos, que comentaremos el próximo mes, coincidiendo con el cierre trimestral.”

- José Ramón Iturriaga ( @JRIturriaga ), gestor de Okavango Delta : : “En el caso de bolsa española, el riesgo no es Podemos, el principal riesgo es bajarse en la parada equivocada.”

- Miguel Arregui , gestor de AFI : : “Sobreponderamos bolsa europea y japonesa. Nos posicionamos preferentemente en dividendo y ciclo. Infraponderamos bolsa de EEUU. En crédito, mantenemos nuestras posiciones en deuda soberana periférica a largo plazo (todavía hay margen de reducción de diferenciales) y crédito high yield. Reducimos el peso de los activos denominados en USD, ya que nos situamos en niveles similares a los de nuestro objetivo a medio plazo para el cruce USD/EUR.”

- Miguel Jiménez, gestor de Renta 4 Pegasus: “Vemos más recorrido a la baja que al alza. Preferencia por renta variable europea habría que matizarla hoy debido al mejor comportamiento registrado. Confiando en el potencial a medio plazo, esperamos a encontrar mejores puntos de compra.”

- Ricard Torrella , gestor de Intervalor Acciones Internacional : “Por primera vez en muchos meses, hemos reducido la exposición a nivel táctico. Los niveles alcanzados y la complacencia existente, nos parece un buen punto para reducir, para más tarde volver a retomar toda la posición en sectores cíclicos: financiero, recursos básicos, tecnología. Mantenemos las ponderaciones en telecos y utilities.”

- Xavier Brun ( @xavierbrun ), gestor de Solventis EOS SICAV : “Igual que en una película del oeste nos movemos en terreno de nadie. Hay empresas con valoraciones atractivas, pero cada vez cuesta más encontrarlas. El trabajo de entender, estudiar y analizar continúa siendo importante. El escenario que hoy día nos encontramos es:

1. Aspectos positivos:

- Valoraciones no están caras, están a precio. PER para STOXX 600 de 16x para este año.

- El BCE ha "puesto toda la carne en el asador" para que la economía funcione, llevando a rentabilidades cero cualquier activo de renta variable. Aunque relativicemos, la compra de 60.000 millones de euros mensuales equivalen al 67% del promedio que negocia sólo el IBEX.

Aspectos Negativos:

- La mayoría de empresas del IBEX han presentado resultados anuales este mes de febrero siendo éstos menores a los previstos en la gran mayoría de empresas.”