Informe agosto Smart Social Sicav

Estimados accionistas,

En el informe de julio expusimos 10 motivos concretos por los cuales nuestra posición en cartera era netamente bajista, todos ellos basados exclusivamente en la situación gráfica de los distintos activos y en la estadística. De momento 8 de los 10 se han cumplido o están en fase de cumplirse. También fuimos críticos en la gestión de meses anteriores porque teniendo controlada la volatilidad y la preservación del capital, la rentabilidad no llegaba porque el mercado tampoco nos permitía asumir más riesgo del necesario.

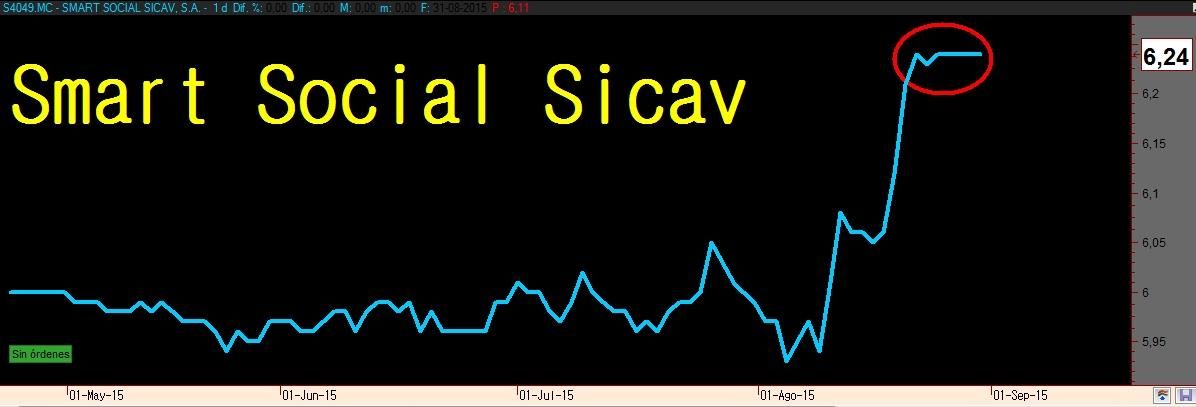

Cuando vimos que se nos presentaba una ventana de oportunidad asumimos algo más de riesgo posicionándonos con una cartera bajista que al final ha dado sus frutos permitiendo cerrar un mes de agosto con una rentabilidad del +4.19%.

Ha sido un mes muy complicado donde hemos presenciado muy duras caídas en los principales mercados e incluso el 24 de agosto se vivió un “Flash Crash” y el día más volátil en los últimos 28 años.

Estas son las rentabilidades de los índices en el peor momento durante el mes de agosto.

DAX -18%, EUROSTOXX -18%, IBEX35 -15%, NASDAQ -15%, S&P -13%.

Y estas son las rentabilidades de cotizadas miembros del Dow Jones solo del 24 de agosto en la apertura del mercado, concretamente en los primeros 10 minutos se marcó mínimos e incluso se tuvo que suspender la cotización en el mercado de futuros del S&P 500 por excesiva volatilidad y falta de liquidez, como podemos ver fue un auténtico flash crash.

JP Morgan -21%, General Electric -21%, Home Depor -20%, Merck -18%, Verizon -18%, Johnson & Johnson -15%, Pfizer -15%, Apple -13%, Boing -12%, Cisco -12%, Mc Donalds -10%, Coca-Cola -8%, Goldman Sachs -8%.

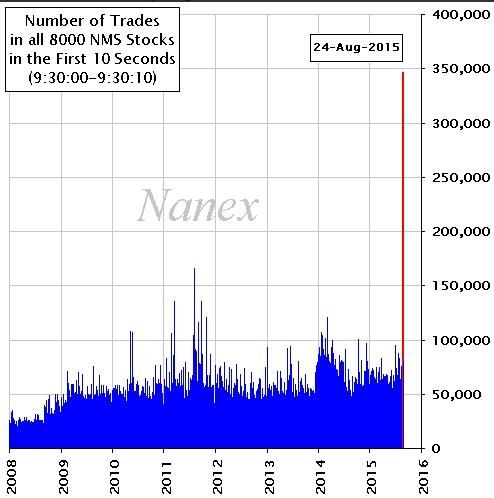

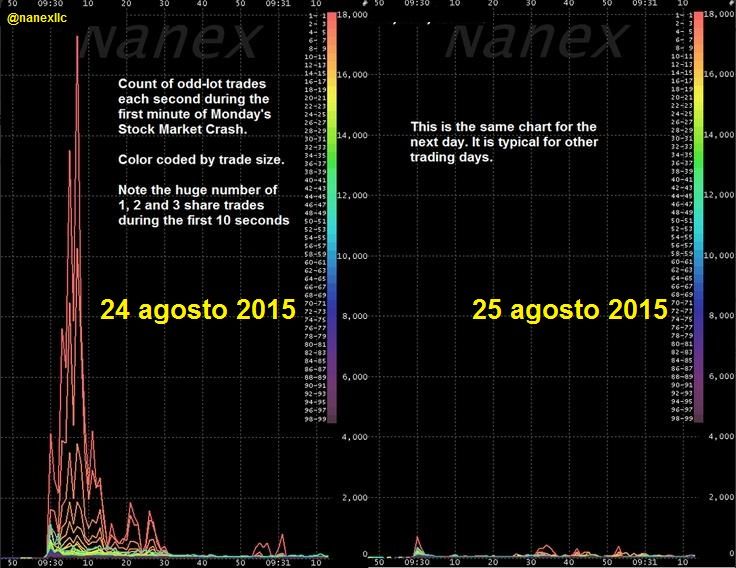

El 24 de agosto fue también el día con más negociaciones de la historia en los primeros 10 segundos de la apertura del mercado americano.

Movimiento intradía del DAX el 24 de agosto.

Volatilidad extrema durante 60 segundos a las 8 de la tarde del 24 de agosto

Para hacernos una idea de la magnitud de lo acontecido el día 24 de agosto en el siguiente gráfico se ve el número de operaciones ejecutadas en la apertura comparado con un día normal.

Gráfico proporcionado por Eric Scott @nanexllc

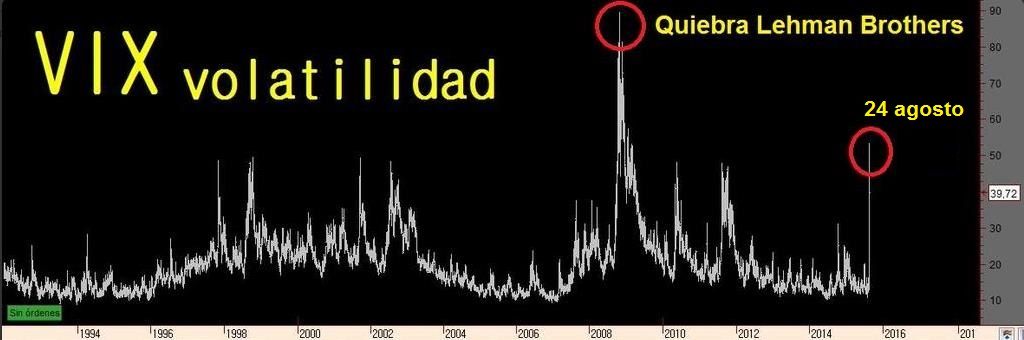

Índice VIX de volatilidad en 55, segunda mayor volatilidad en 28 años.

Muy fuerte volumen durante el mes de agosto y superior a la media

Esto demuestra la falacia de que en agosto los movimientos se exageran por que no hay volumen. El mercado se ha movido con mucho volumen.

Durante agosto detectamos momentos concretos donde se vendía con fuerza sin noticias importantes. Ha sido una liquidación de posiciones.

Situación técnica de mercado

En los últimos meses habíamos detectado una posible distribución con un mercado lateral. Efectivamente era una distribución.

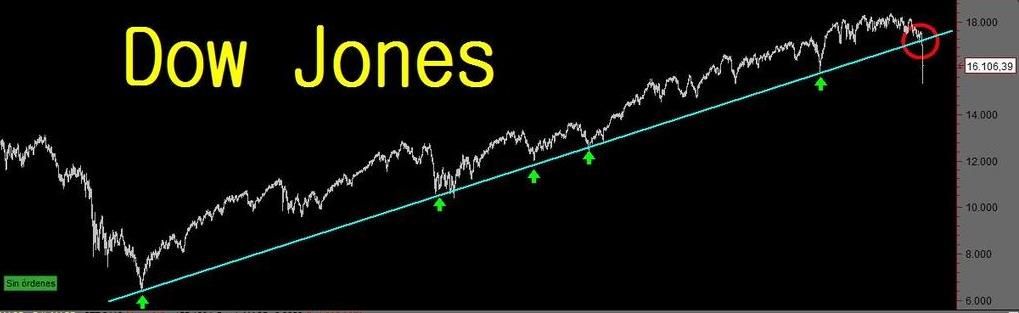

Estuvimos siguiendo muy de cerca el índice Dow Jones por si rompía su directriz alcista de largo plazo. La directriz alcista de largo plazo se ha perdido con mucha fuerza.

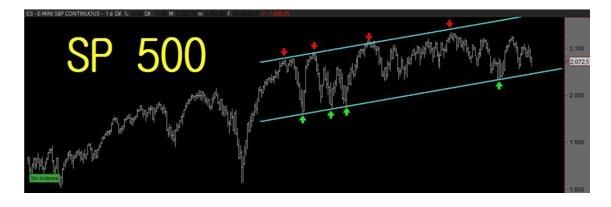

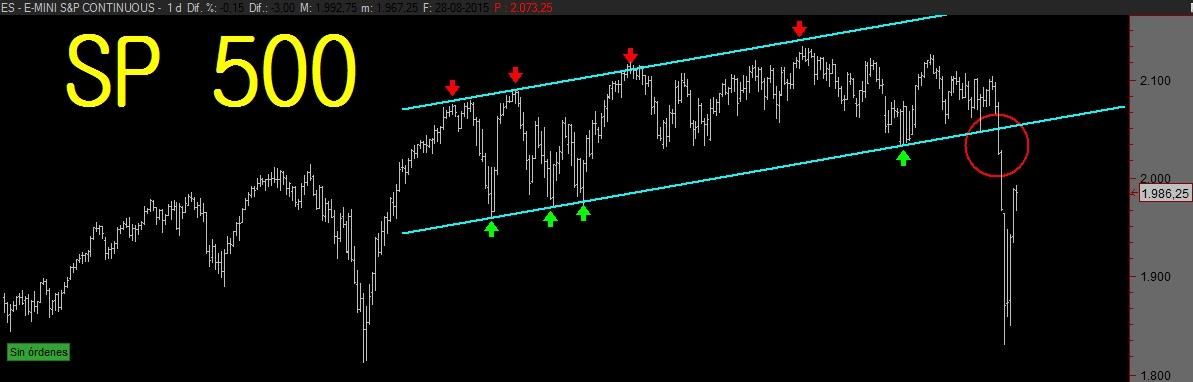

El S&P 500 también nos dio pistas muy significativas a la ruptura de su canal alcista de medio plazo.

El DAX alemán ha sido nuestro guía principal formando una estructura bajista de máximos y mínimos decrecientes que vienen desde abril y actualmente sigue con la misma estructura

En el VIX de volatilidad detectamos que todo y el gran rebote desde mínimos del +9%, la volatilidad no ha vuelto a situarse en zona estable como ha ocurrido en otras ocasiones, lo que nos hace pensar que podría haber muy altas probabilidades de nuevos intentos de visitar los mínimos marcados en agosto.

La estadística ya nos alertaba que agosto puede ser un mes complicado y un año más se ha ceñido a la media histórica.

Evolución Smart Social Sicav

Desde el inicio de Smart Social Sicav el 5 de mayo de 2015 hemos podido aplicar un gran número de estrategias, con posiciones alcistas, posiciones bajistas, coberturas, liquidez, etc… cumpliendo con el objetivo de este vehículo de inversión y que nos ha permitido controlar la volatilidad, preservar el capital y aportar rentabilidad en un entorno complicado de mercado. La gran flexibilidad en la operativa nos permite intentar adaptarnos lo más rápido posible a cualquier situación de mercado en las dos direcciones ya sea esta alcista o bajista con mucha o con poca volatilidad.

También hemos evitado en la medida de lo posible situaciones de extrema volatilidad donde un pequeño error en el “timing” de entrada o salida puede ocasionar una perdida de rentabilidad que ha costado semanas o meses conseguir, porque valoramos mucho la rentabilidad pero también la tranquilidad.

Hoy en día la sofisticación de los mercados es tan elevada que se puede mover a una velocidad difícil de imaginar.

Nota: Se puede pensar que una rotación elevada de la cartera puede restar rentabilidad por las comisiones de intermediación. Este fue uno de nuestros puntos determinantes a la hora de negociar las condiciones para escoger nuestro broker GPM junto con una muy ágil ejecución de las órdenes.

En 4 meses hemos estado hasta en 3 ocasiones invertidos al 95% y en 3 ocasiones en liquidez superior al 80%. Estos movimientos en cartera nos han restado solo una rentabilidad del 0.05% en comisiones y por ejemplo en el último movimiento al pasar la cartera del 95% invertida al 95% en liquidez el coste ha sido de 90€ y el tiempo de ejecución no más de 3 minutos.

Comportamiento Smart Social Sicav desde su inicio

Comparativa Smart Social Sicav vs IBEX y DAX (3 meses)

DAX desde abril ha estado en -25%. IBEX 35 desde abril ha estado en -21%.

La peor pérdida de Smart Social Sicav desde su inicio ha sido -1% evitando los varios sustos de mercado de los últimos meses.

Comparativa Índices vs Smart Social Sicav

Durante el mes de agosto hemos superado a los principales índices mundiales.

También superamos rentabilidad desde inicio de Smart (05/05/2015)

Situación de cartera

Actualmente tenemos un 100% en liquidez esperando una nueva oportunidad para posicionarnos en el mercado. Por ahora no vemos claro ningún suelo sólido de mercado para configurar cartera alcista de medio plazo y solo trabajaremos el lado alcista para rebotes de corto plazo. El escenario y la idea principal es ponderar más el lado bajista en rebotes amplios mientras no se formen estructuras alcistas en los gráficos.

Patrimonio, capital invertido y liquidez

Por último os dejo todos los enlaces de informes anteriores para descargar en pdf y de nuestra visión de mercado en los últimos meses.

Configuración cartera Smart Social Sicav (abril 2015)

Informe mayo Smart Social Sicav

Informe junio Smart Social Sicav

Informe julio Smart Social Sicav

Informe agosto Smart Social Sicav

Muchas gracias a todos los accionistas de Smart Social Sicav por formar parte de este ilusionante proyecto.

Antoni Fernández

Gestor de Smart Social Sicav