2023: ¿el año de la inflexión?

Ideas de Inversión

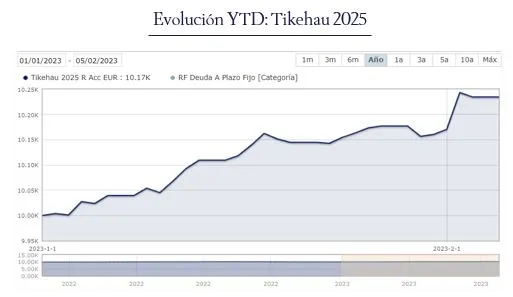

Tikehau 2025

Fondo buy&hold con vencimiento diciembre de 2025. La estrategia invertirá en una cartera de bonos corporativos y financieros que de media siempre será investment grade (actualmente c.65%) completada por bonos corporativos bullet high yield y subordinadas financieras, con la idea de invertir y mantener a vencimiento. La YTW a 03/feb era de 4.53%.

Desde su lanzamiento el 26 de octubre de 2022, Tikehau 2025 ha obtenido una rentabilidad positiva, superando durante el mes al índice Investment Grade 1-3 años. Durante el período y después de numerosas suscripciones en el fondo, hemos invertido la liquidez en obligaciones bullet Investment Grade y High Yield, de acuerdo con el vencimiento del fondo, y en obligaciones subordinadas financieras que presentaban un perfil riesgo / rendimiento particularmente atractivo.

Cabe mencionar que el período de suscripción ha sido extendido hasta finales de marzo de 2023. Al terminar el mismo, se aplicarán las comisiones de entrada y salida tal como ha sido previsto.

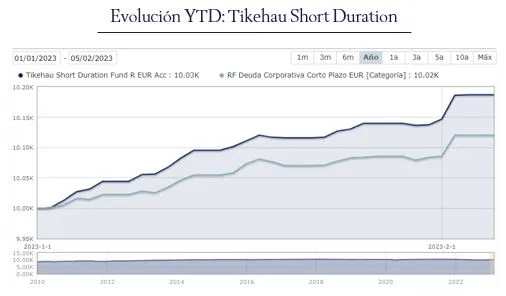

Tikehau Short Duration

Tikehau Short Duration es un fondo de renta fija corporativa corto plazo europea que por prospecto siempre mantendrá una duración de tipos <1 año (0.8 años a 03/feb), a través de vencimientos cortos, y un rating medio investment grade (actualmente BBB-). Actualmente la cartera ofrece una yield atractiva (YTW: 5.07% a 03/02) y un perfil diversificado (c.200 líneas).

Tikehau Short Duration obtuvo una rentabilidad ligeramente negativa en diciembre, pero superior al índice Investment Grade 1-3 años (-0,34%) durante el mes. En diciembre, con el fin de aprovechar los altos niveles de los tipos de interés, hemos continuado prolongando la duración de la cartera, reinvirtiendo la liquidez disponible proveniente de los reembolsos de obligaciones en el período y buscando vencimientos hasta 2025 en diferentes clases de activos: (i) financieros senior Investment Grade en secundario a niveles de rendimiento superiores a 2,5%*, (ii) corporativos Investment Grade que van hasta 3,5% de rendimiento. Por último, aunque nuestra exposición High Yield ha disminuido estos últimos meses, seguimos encontrando oportunidades atractivas en este segmento, manteniéndonos muy selectivos. Continuamos aumentando progresivamente nuestra exposición a subordinadas financieras (23% a finales de diciembre) con el fin de sacar beneficio de unos spreads que siguen siendo interesantes, bajo nuestro punto de vista.

Perspectivas & Actualización de Mercado

Mercado.

El índice S&P 500 cae así en -5,8%, y el Stoxx600 en -3,3%. Los mercados de tipos en Europa han presentado un aumento de la tensión post BCE, y la rentabilidad del Bund 10 años se establece en 2,55% (+63 pbs); el 10 años italiano se establece por su parte en 4,68% (+82 pbs). Fuera de Europa, el 10 años EEUU cerró 2022 en 3,87% (+27 pbs), mientras que el 10 años japonés alcanza 0,40% después de la revisión sorpresa del rendimiento objetivo por el BOJ. Por último, los índices de crédito descendieron ligeramente: el índice HY HEC0 en 0,75% durante el mes, mientras que el índice Investment Grade Corporate ER43 perdió 1,85% durante el mes.

Macroeconomía/Bancos Centrales.

Las cifras de la inflación de noviembre confirmaron la tendencia positiva que se vislumbraba en los últimos meses. El IPC estadounidense alcanzó así el 7,1% (frente 7,7% el mes anterior y 7,3% esperado), mientras que el IPC en Europa se mantiene elevado, en 10,0%, aunque inferior al 10,6% alcanzado en octubre.

En Estados Unidos, la Fed aumentó su tipo rector en 50 pbs como se esperaba, precisando Jay Powell a continuación durante la conferencia que el tipo terminal debería ser más alto de lo anticipado y por un período más largo, disminuyendo la tensión en el mercado laboral la presión sobre las cifras de inflación. En Europa, a pesar de que el BCE y el BoE hayan ambos aumentado sus tipos rectores en 50 pbs, el mensaje durante las conferencias de prensa fue bastante diferente. Mientras que Andrew Bailey afirmó que el ritmo alcista debiera ralentizarse, Christine Lagarde adoptó un tono más ofensivo. La institución revisa sus proyecciones de inflación al alza y, en consecuencia, previene que el ritmo alcista seguirá siendo sostenido en el futuro.

Advertencia:

Este artículo está preparado por motivos de comercialización y discusión de ideas de inversión y no cumple con los requerimientos estatutarios de imparcialidad en el análisis financiero. El artículo ha sido confeccionado por TIKEHAU INVESTMENT MANAGEMENT SAS, autorizado por el Autorité des Marchés Financiers ("AMF") como gestora de fondos de inversión bajo el número GP-07000006 y/o sus afiliados (“Tikehau Capital”). La información referida a rendimientos no es indicativa de resultados futuros y no existe ninguna garantía de que los objetivos del fondo se cumplan. Invertir en un fondo es especulativo e implica la asunción de riesgos de pérdida de capital.

Este artículo es una comunicación comercial. Por favor consulte el prospecto y el DFI de los fondos y, si fuera necesario, contacte a su asesor financiero antes de tomar ninguna decisión de inversión. Toda la información se puede encontrar en la web de Tikehau Capital.