Actualización Mercado & Ideas de Inversión – Enero 2022

Ideas de Inversión Enero.

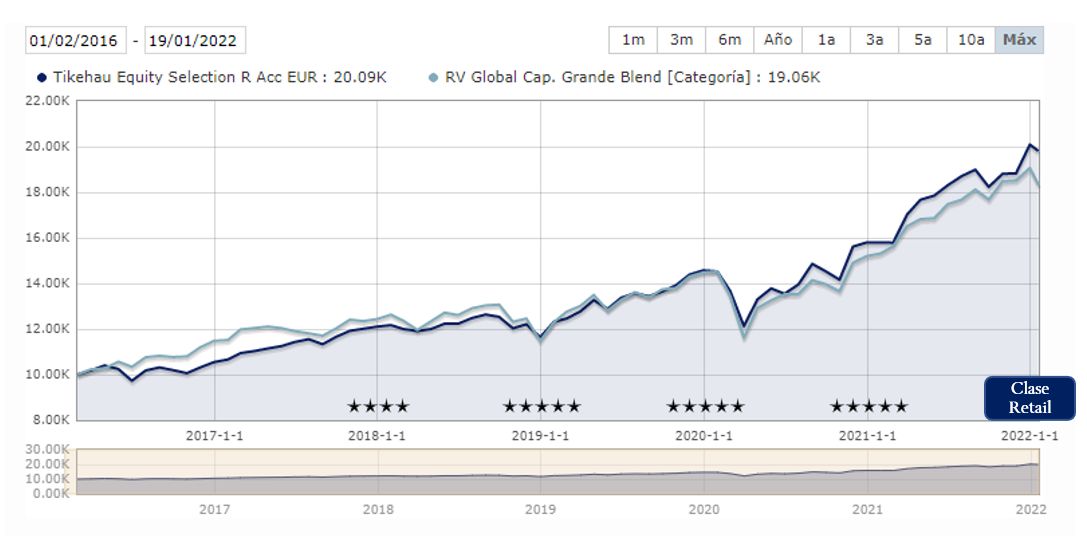

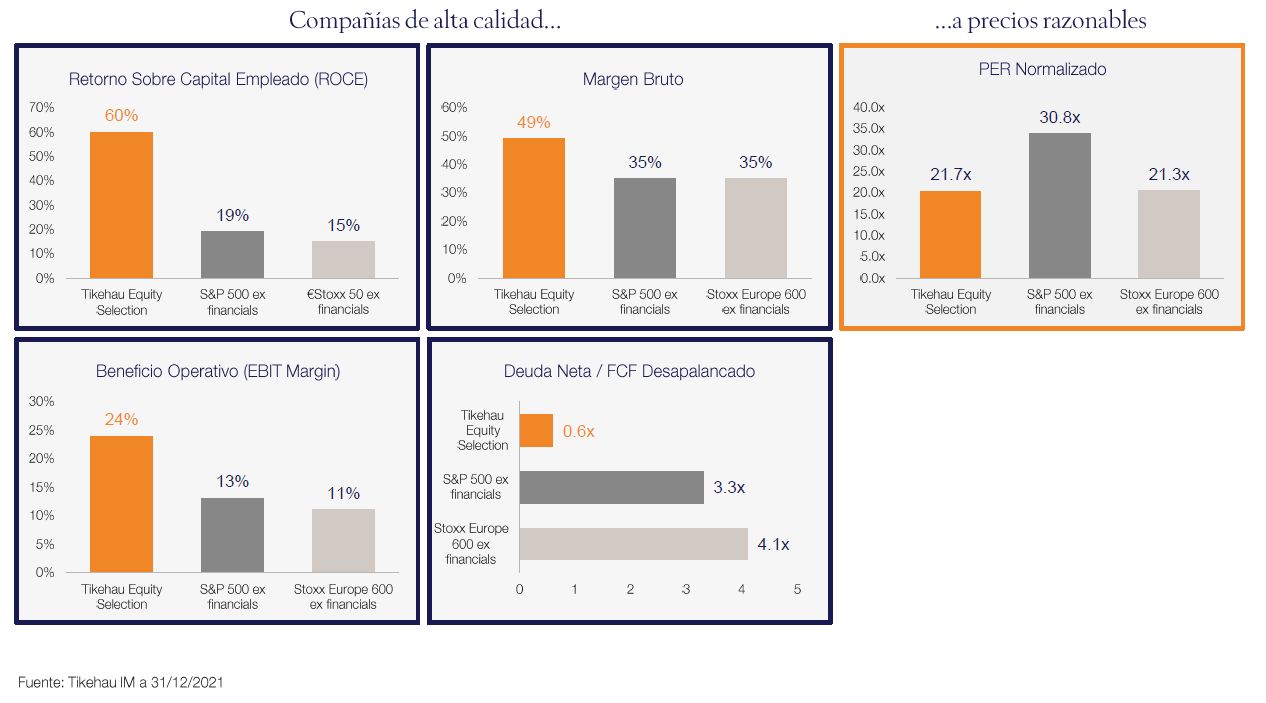

1. Tikehau Equity Selection

Fondo de renta variable global (EEUU & Europa) con un enfoque de convicción y gestión activa cuyo objetivo es batir al índice MSCI World (EUR H). A través de un profundo análisis de un universo de 10,000 compañías, el equipo gestor invierte en una cartera concentrada compuesta por 20-25 nombres de calidad con alto retorno sobre capital, bajo apalancamiento, barreras de entrada y continuas fuentes de crecimiento a precios razonables.

Comentario Mensual Actualizado (Diciembre)

Clase Retail (FR0012127389): comisión de gestión 1.8% / mínimo €100

Clase Limpia (FR0013314796): comisión de gestión 1.2% / mínimo €100

Clase Institucional (FR0012127371): comisión de gestión 1% /mínimo €1,000,000

2. Tikehau 2027

Es un fondo a vencimiento diciembre 2027, con periodo de suscripción hasta 2024. Su objetivo es alcanzar un rendimiento bruto anualizado superior al 4.90%. T27 cuenta con un enfoque especialmente particular respecto a otros "buy&hold" puesto que está gestionado de forma invirtiendo en el universo high yield europeo y no tiene comisiones de entrada ni salida (solo swing price).

AUM: 94m€

Nb positions: 77

Yield to worst: 4.64% / Yield to mat: 4.83%

Rates duration: 2.5 / Spread duration: 3.1

Average maturity: 4.4

Average rating: B+

Allocation:

Cash and equivalents: 4.23%

Corporates: 74.09% (of which 71.96% of HY, 2.14% of NR, 0.00% of IG)

Financials: 21.68% (of which 14.49% of HY, 1.13% of NR, 6.06% of IG) (of which 20.80% of subordinated financials)

Comentario Mensual Actualizado (Diciembre)

Clase Retail (FR0013505450): comisión de gestión 1.30% / mínimo €100

Clase Limpia (FR0013505484): comisión de gestión 0.75% / mínimo €100

Clase Institucional (FR0013505476): comisión de gestión 0.65% / mínimo €1,000,000

Visión Macro 2022.

1. 2021 estuvo caracterizado por un entorno de tipos de interés irrisorios, que ha mantenido unas políticas fiscales realmente agresivas alrededor del mundo (a excepción quizás de China) facilitando un rebote económico sustentado sobre el consumo (especialmente en EEUU: 75% PIB) que a su vez explica la escasez de materiales y commodities y, en buena medida, las ingentes cantidades de inversión minorista (2021 > los anteriores 20 años anteriores) que han aflorado en bolsa durante 2021 aupando la valoración de un grupo limitado de valores más populares.

2. Este escenario ha sido capaz también de despertar los temores inflacionistas con los que comenzábamos el pasado año. Unos temores que se han materializado no solo en bienes y servicios, sino también en salarios (especialmente en UK y EEUU). La situación no es igual de severa en todo el mundo, pero incluso en Europa, las cifras de subidas en los precios se mantienen al alza y son realmente llamativas. Mientras, en determinados países emergentes este escenario se ha convertido en un auténtico problema (i.e. Turquía 30%). No obstante, si echamos un vistazo a las expectativas de inflación en EEUU -5Y, 5Y Forward Inflation Rate-, aun permanecen en torno al 2%. Es decir, el mercado no vaticina una inflación duradera ni estructural en el medio plazo.

3. Ante este nuevo ciclo, los bancos centrales han decidido actuar y comenzar a reducir sus programas de estímulo gradualmente -tapering-. El BoE subió tipos en diciembre y la Fed revisará al alza sus tasas al menos tres veces durante el año en 2022. Una situación que de ninguna forma se esperaba a comienzos del pasado año. Estas actuaciones ponen encima de la mesa subidas en los tipos de interés (US10Y ~1.80% / 10YBund ~0%) afectando de lleno a los mercados de crédito.

4. En cuanto a los riesgos a los que nos enfrentaremos durante 2022:

- Valoraciones realmente ajustadas en un entorno de ralentización del crecimiento, incremento de los precios y subidas de tipos.

- ¿Estanflación? aunque la inflación acabe manifestándose de forma temporal por los cuellos de botella, muchos de los desajustes en precios están motivados por una notable falta de inversión -CAPEX- durante estos últimos diez años (tipos bajos = “ingeniería financiera”).

- Tensiones entre EEUU/China: ambas potencias están tratando de asegurar sus cadenas de suministro muy rápidamente lo que podría derivar en la polarización de buena parte del comercio a escala global.

- Ciberseguridad: el crecimiento exponencial de la digitalización, junto con la falta de inversión en seguridad supone un riesgo muy notable, pero también una oportunidad de inversión.

5. Por tanto, ¿podemos esperar un cambio de tendencia en el mercado?

Durante los últimos meses a pesar de los sucesivos máximos históricos, hemos observado ciertos signos de estrés en el mercado que se han dejado ver en indicadores como la volatilidad implícita o en movimientos de determinados govies a corto plazo (i.e. UK 2Y). Sin embargo, en nuestra opinión, la llegada de un mercado bajista podría provenir de dos frentes:

- Precipitación en la toma de decisiones por parte de los bancos centrales. Algo que no descartamos, pero que es poco probable entendiendo que se mantendrán “por detrás de la curva”.

- Un shock de oferta/demanda en el mercado de materias primas. Siempre muy difícil de predecir aunque en el actual escenario pueda estar encima de la mesa.

De esta forma, creemos que las posibles futuras correcciones vendrán en forma de mayor dispersión entre sectores, geografías y mercados. “Dispersion is the new way of correction”. Por tanto, aunque la foto completa para los activos de riesgo ha sido muy positiva durante 2021, nos encontramos en un mercado en el que creemos que la clave se centrará en la selección de nombres (“asset picking”) y no tanto en la selección de activos (“asset allocation”).