Consumo Discrecional: ¿Una oportunidad de mercado?

Consumo Discrecional: ¿Una oportunidad de mercado?

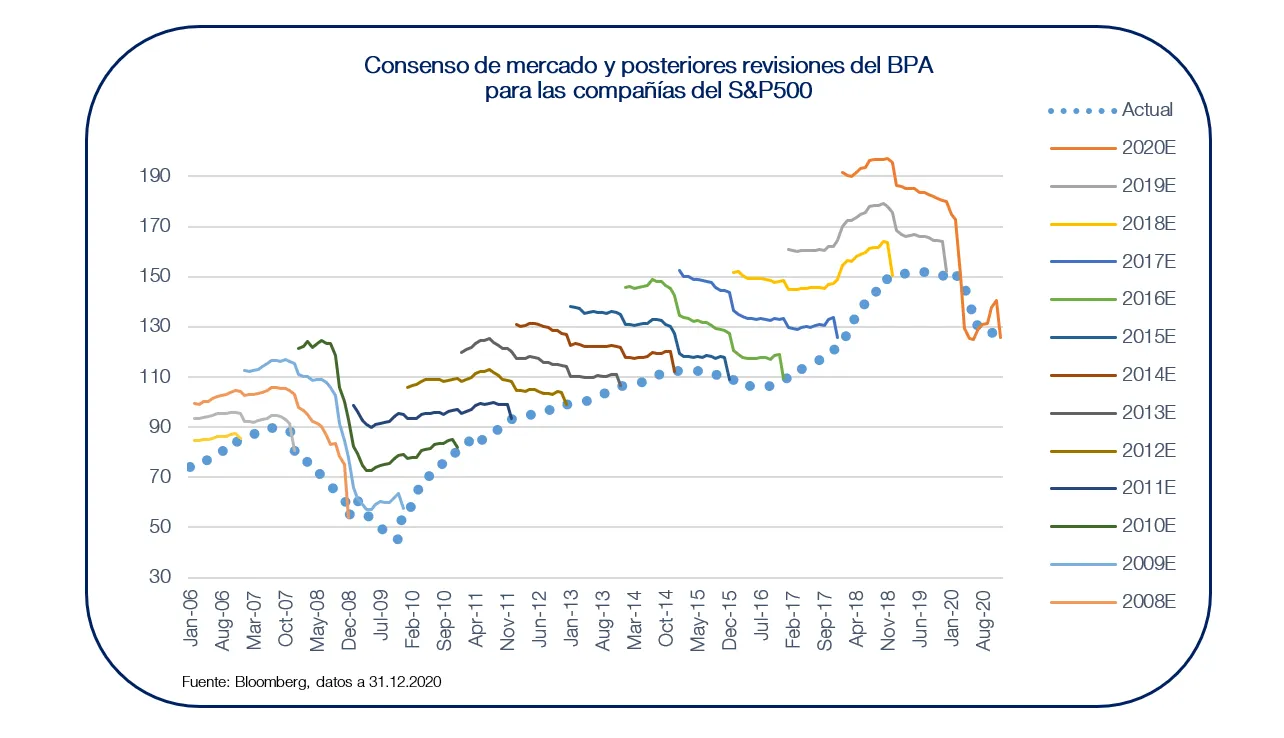

Como inversores, una de las primeras cuestiones a las que nos enfrentamos al analizar los diferentes mercados, sectores y compañías, es si existe la posibilidad de invertir con un cierto nivel de predictibilidad. Un primer acercamiento a esta incógnita, podría verse representado en lo que el consenso de mercado ha tratado de anticipar y lo que la realidad ha puesto de plano durante estos últimos años. Por ejemplo, si echamos un vistazo a las estimaciones del mercado para el BPA (beneficio por acción) de las compañías del S&P500 y lo comparamos con los resultados reales durante los últimos 15 años, observaremos no solo la dificultad sino también el peligro de intentar anticipar los movimientos y resultados de los mercados.

En este sentido, nuestro enfoque para los mercados de renta variable no se basa en tratar de predecir los movimientos en las curvas de tipos, la inflación, las condiciones macroeconómicas o las valoraciones de las cotizadas, sino en identificar compañías que sean intrínsecamente sólidas, con poca sensibilidad a los factores externos y resistentes a los distintos ciclos económicos. Este particular grupo, capaz de generar valor y retornos sostenibles y consistentes a lo largo del tiempo, es lo que definimos como compañías de calidad. No obstante, identificar este tipo de firmas requiere un extenso análisis en profundidad, y un riguroso y disciplinado enfoque que pocos inversores están dispuestos a adoptar.

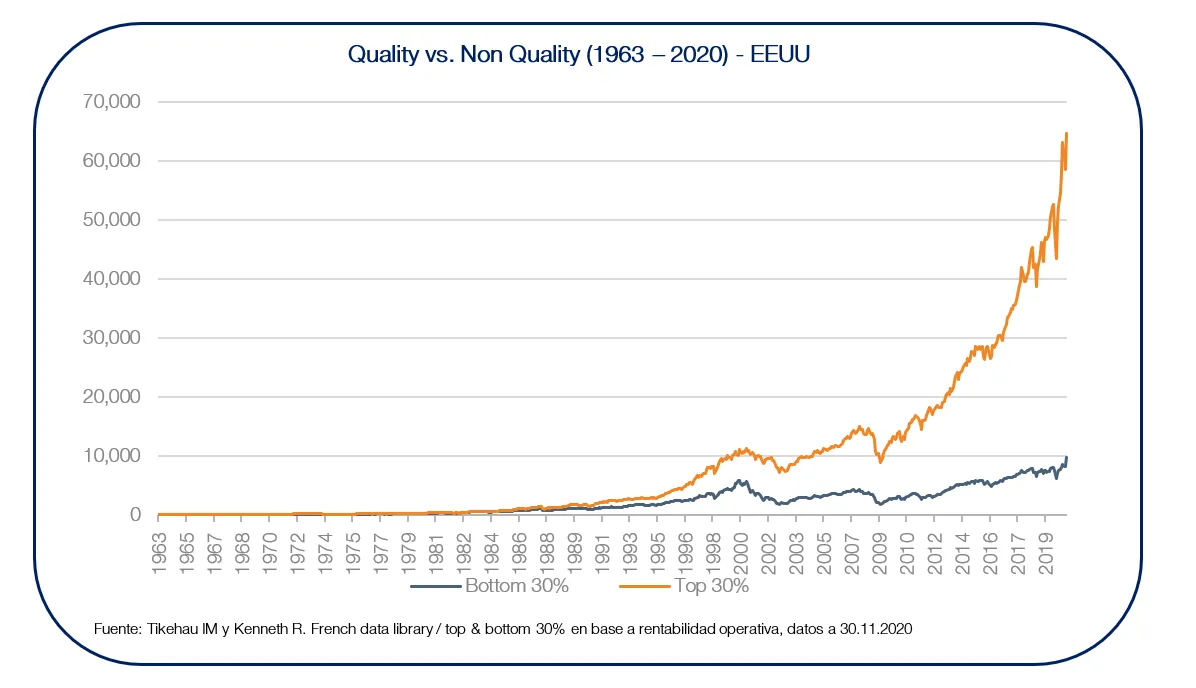

A pesar de la dificultad que entraña la tarea, la síntesis de nuestra filosofía de inversión consistiría en acceder a este tipo de oportunidades a precios atractivos y, como muestra el gráfico inferior, tiende a ser una apuesta provechosa en el largo plazo. A través de la creación de un índice de lo que consideramos compañías de calidad[1] en sectores como food & beverage, productos de hogar, software o tecnología y un segundo índice para compañías de baja calidad[2] en segmentos como el automovilístico, materias primas o energía, somos capaces de ejemplificar el potencial diferencial que podríamos capturar si apostamos por una inversión basada en los atributos mencionados.

Si nos enfocamos en aquellos sectores que hemos considerado de calidad, históricamente, observaremos muy pocos que hayan sido capaces de generar niveles atractivos de retornos sobre capital empleado con la consistencia con la que lo han hecho las compañías de consumo discrecional. Diariamente y alrededor del globo, estas firmas venden un gran número de pequeños productos a sus clientes, apalancándose sobre uno de sus activos más valiosos: sus marcas. El reconocimiento de productos como Coca-Cola, Nivea o Colgate, por nombrar algunos, ha sido edificado a lo largo de décadas para acabar convirtiéndose en hábitos de generaciones de consumidores en todo el mundo. Gracias no solo a su marca, sino también a su nivel masivo de alcance en la distribución, creemos que este tipo de empresas son capaces de generar elevados niveles de retorno sobre el capital y márgenes operativos por encima de la media.

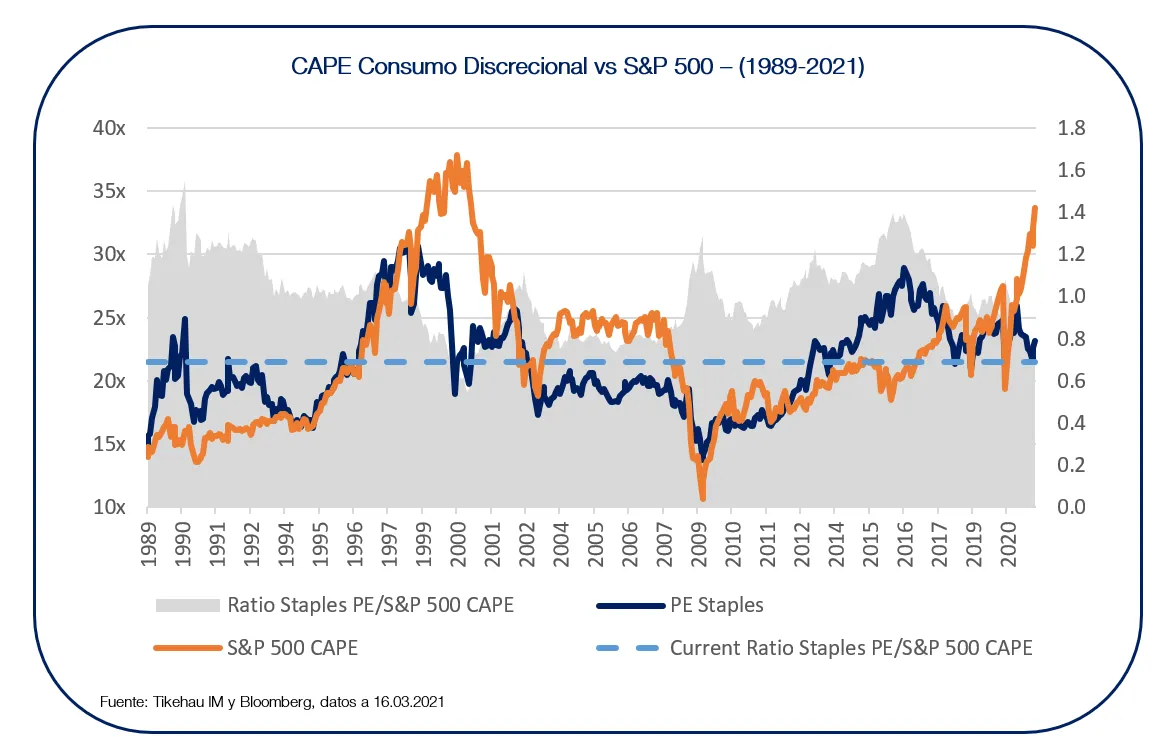

Para analizar el sector, hemos realizado un estudio construyendo una cartera de 15 nombres del sector cotizados en EEUU[3] (línea azul) y hemos comparado sus múltiplos de precio-beneficio ajustado – CAPE o Capital Adjusted Price Earning Ratio – con los del S&P500 (línea naranja), representando el área sombreada el diferencial entre ambos.

Desde 1989, de media, la cesta de acciones seleccionadas ha cotizado en unos múltiplos en línea con el mercado. Sin embargo, es cierto que gracias a su naturaleza defensiva, las empresas de consumo discrecional tienden a cotizar en múltiplos más elevados en momentos de cierta incertidumbre, como podemos ver en las recesiones de 1991, 2001 y 2008. Por el contrario, en periodos de euforia generalizada, la expansión no suele ser tan notable como la del mercado, como reflejan los periodos previos a la crisis de 2000 o 2009 y el actual momento de mercado, desde el anuncio de la aprobación de las vacunas en noviembre del año pasado.

En abril de este año, este grupo de compañías que hemos comentado cotiza a un descuento del 31% si lo comparamos con el mercado (ratio 0.69x). Para ponernos en perspectiva, desde 1989 no hemos visto una diferencia tan elevada salvo en los momentos de consolidación de la burbuja dot.com en 1999. Un hipotético inversor en este grupo de compañías en 1999 habría obtenido un retorno de +11.2% hasta el comienzo de la depresión de 2002. Durante el mismo periodo, el S&P500 se dejó un -25.8%.

Como hemos anticipado, creemos que un inversor a largo plazo puede conseguir revalorizaciones encontrando compañías de calidad a un precio razonable. Esto es exactamente lo que hemos tratado de hacer a través de nuestros fondos en renta variable durante estas últimas semanas. El 26 de abril de 2021, nuestro fondo mixto flexible, Tikehau International Cross Assets (InCA), tenía una exposición al sector del 22.6% (vs 6% en abril del año pasado) y nuestro fondo de renta variable global Tikehau Equity Selection (TES), apuntaba hacia un 36.2% (vs 14.1% en abril del año pasado).

Sobre nuestros fondos de renta variable/flexibles

1. Tikehau International Cross Assets

Fondo mixto flexible moderado con una estrategia de gestión diferencial especialmente en un entorno de volatilidad e incertidumbre como el actual. El fondo invierte de 0% a 100% tanto en renta fija como en renta variable (aunque históricamente ha estado entre 0%-65%) y cuenta con una cartera concentrada de convicción conformada por compañías que consideramos de calidad, cubriendo la exposición bruta en función de las condiciones de mercado. Actualmente su exposición neta a renta variable a 31/05 es de 22.1%, reflejando nuestra visión cauta.

En cuanto a la rentabilidad media del fondo en los últimos tres años está por encima de 3.60% (clase R) con una volatilidad próxima a 5.60%:

- Clase Retail (LU2147879543): comisión de gestión 1.5% / mínimo €1,000

- Clase Limpia (LU2147879626): comisión de gestión 0.9% / mínimo €50,000

- Link a la newsletter del mes de mayo

2. Tikehau Equity Selection

Fondo de renta variable global (con foco en EEUU y Europa) con un enfoque de gestión activa y análisis fundamental cuyo objetivo es batir al índice MSCI World (EUR H). A través de un profundo análisis de un universo de 10,000 compañías, el equipo gestor selecciona una cartera compuesta por 20-25 nombres de calidad con alto retorno sobre capital, bajo apalancamiento, barreras de entrada y continuas fuentes de crecimiento.

En lo que va de año el rendimiento del fondo es +13% y acumula cerca de un +12.5% anualizado en los últimos 5 años (clase R). Cuenta con 5 Estrellas Morningstar para la clase I:

- Clase Retail (FR0012127389): comisión de gestión 1.8% / mínimo €1,000

- Clase Limpia (FR0013314796): comisión de gestión 1.2% / mínimo €50,000

- Link a la newsletter del mes de mayo

[1] Esta selección está pensada como fin informativa e incluye compañías de los siguientes sectores: Automobile, Utilities, Materials, Apparel, Energy, Telecom

[2] Esta selección está pensada como fin informativa e incluye compañías de los siguientes sectores: Household, Products, F&B, Consumer Services, Software, Technology, Hardware, Capital Goods, Media, Healthcare, Equipment

[3] Dentro de esta selección se encuentran las 15 acciones que consideramos más relevantes en el índice S&P500 Consumer Staples: Colgate, Coca-Cola, PepsiCo, Kellogg’s, General Mills, Campbell Soup, Clorox, Church & Dwight, McCormick, Kraft-Heinz, Mondelez, Procter & Gamble, Hershey, Kimberly Clark, Estée Lauder