El mes de octubre ha sido más bien favorable para los activos de riesgo

Ideas de Inversión

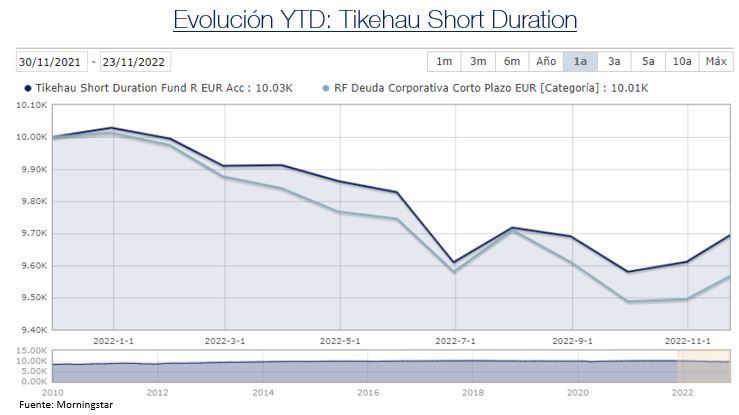

Tikehau Short Duration

Tikehau Short Duration es un fondo de renta fija corporativa corto plazo europea que por prospecto siempre mantendrá una duración de tipos <1 año (0.7 años a 18/11), exclusivamente a través de vencimientos cortos, y un rating medio investment grade (actualmente BBB-). Actualmente la cartera ofrece una yield atractiva (YTW: 5.48% a 18/11) y un perfil diversificado (c.200 líneas).

Tikehau Short Duration obtuvo una rentabilidad positiva en octubre, superando al índice Investment Grade Europeo 1-3 años durante el mes (-0,01%). Reforzamos en este período nuestra exposición a subordinadas financieras, invirtiendo principalmente en obligaciones Additional Tier 1 (AT1). Este segmento del mercado nos sigue pareciendo interesante: las valoraciones se mantienen en niveles históricamente atractivos y los fundamentales de los bancos europeos, siempre bajo nuestro punto de vista, se mantienen sólidos. Paralelamente, hemos seguido aumentando nuestra exposición a Investment Grade a través de bonos bullet (vencimiento fijo). Aunque la duración del fondo se ha mantenido especialmente controlada a lo largo del año (de tipos 0.6/0.7 años y de crédito 0.7/0.9 años). Con la corrección en mercado, el equipo gestor está ampliando levemente la duración, esencialmente a través de vencimientos investment grade.

Tikehau SubFin

Fondo flexible lanzado en 2011 y especializado en inversión en instrumentos subordinados (Legacy, AT1, Tier 2 y subordinadas de aseguradoras) principalmente en Europa. A través de un enfoque de inversión de convicción, basado en análisis fundamental, el objetivo del fondo es superar en 100pbs al índice BoAML Euro 3-5, tratando de mantener el mejor retorno ajustado al riesgo que ofrezca el asset class. La yield actual a 18/nov es 8.75% con una duración de crédito de 4.0 años.

Perspectivas & Actualización de Mercado

Mercado

Los índices bursátiles repuntan fuertemente (S&P 500 +8,1%, Stoxx 600 +6,4%, Nikkei +6,4%), con excepción de la bolsa china (Hang Seng -14,7%). Los mercados de crédito también se han comportado de forma positiva, con el índice High Yield Europeo HEC0 aumentando en un 2,0%, y el índice CoCo en un 2,7%. Por otro lado, los tipos gubernamentales se estabilizan en niveles altos: el 10 años US cierra en un 4,04% (+20pbs) y el 10 años alemán en un 2,13% (+3pbs), después de máximos de un 4,25% y un 2,40%, respectivamente, a mediados de octubre. El 10 años británico se mantiene estable durante el mes, en un 3,50%.

Macroeconomía/Bancos Centrales

Después de la fuerte corrección del mercado del mes pasado, el mes de octubre ha sido más bien favorable para los activos de riesgo. En el Reino Unido el tándem Truss/Kwarteng dio paso al dúo Sunak/Hunt, al mismo tiempo que se abandonaron las medidas controvertidas (recortes tributarios no financiados), lo que permitió una recuperación de la confianza y de la estabilidad de los mercados en el Reino Unido. En Italia, el nuevo gobierno tranquiliza a los inversores nombrando responsables pro-europeos en los puestos claves. En Europa, la pronunciada bajada de los precios del gas (-35% durante el mes) ha permitido también reforzar el sentimiento positivo. Por otra parte, en el congreso del Partido Comunista de China se reforzó el control de Xi Jinping, lo que produjo salidas de capitales y un movimiento a la baja en los índices bursátiles, parcialmente compensados hacia finales del mes por una posible flexibilización de la política cero-Covid. Por último, en Brasil, Lula se impuso en la segunda vuelta de las elecciones presidenciales por un escaso margen.

El buen comportamiento de los mercados sigue sin embargo sostenido por la esperanza en una ralentización del endurecimiento monetario. El BCE aumentó sus tipos en 75pbs, adoptando un lenguaje que se considera algo más favorable. En cuanto a la Fed de Estados Unidos, después de una subida de 75pbs en octubre, podría ralentizar el ritmo de aumentos a partir de diciembre. Mientras las cifras de inflación se mantienen elevadas, la ralentización de la economía unido a los decepcionantes resultados del tercer trimestre, en particular para el sector de la Tecnología, empujarían a una cierta contención con el fin de evitar impactar de manera excesivamente negativa las perspectivas de crecimiento.

Advertencia:

Este artículo está preparado por motivos de comercialización y discusión de ideas de inversión y no cumple con los requerimientos estatutarios de imparcialidad en el análisis financiero. El artículo ha sido confeccionado por TIKEHAU INVESTMENT MANAGEMENT SAS, autorizado por el Autorité des Marchés Financiers ("AMF") como gestora de fondos de inversión bajo el número GP-07000006 y/o sus afiliados (“Tikehau Capital”). La información referida a rendimientos no es indicativa de resultados futuros y no existe ninguna garantía de que los objetivos del fondo se cumplan. Invertir en un fondo es especulativo e implica la asunción de riesgos de pérdida de capital.

Este artículo es una comunicación comercial. Por favor consulte el prospecto y el DFI de los fondos y, si fuera necesario, contacte a su asesor financiero antes de tomar ninguna decisión de inversión. Toda la información se puede encontrar en la web de Tikehau Capital.