Muchos lectores de Finect ya sois conocedores de la admiración que despierta en mi James Montier y su forma tan didáctica de explicar fenómenos de psicologia conductual en el ámbito de los mercados financieros. No en vano su libro “Psicología financiera” constituye una referencia en el sector y debería estar presente en la biblioteca de todo inversor.

Pues bien, James Montier forma parte del equipo de asignación de activos de la firma GMO y ha remitido una nota a sus accionistas con el título “The Advent of a Cynical Bubble” donde analiza la situación actual de los mercados. Por su interés reproducimos sus comentarios.

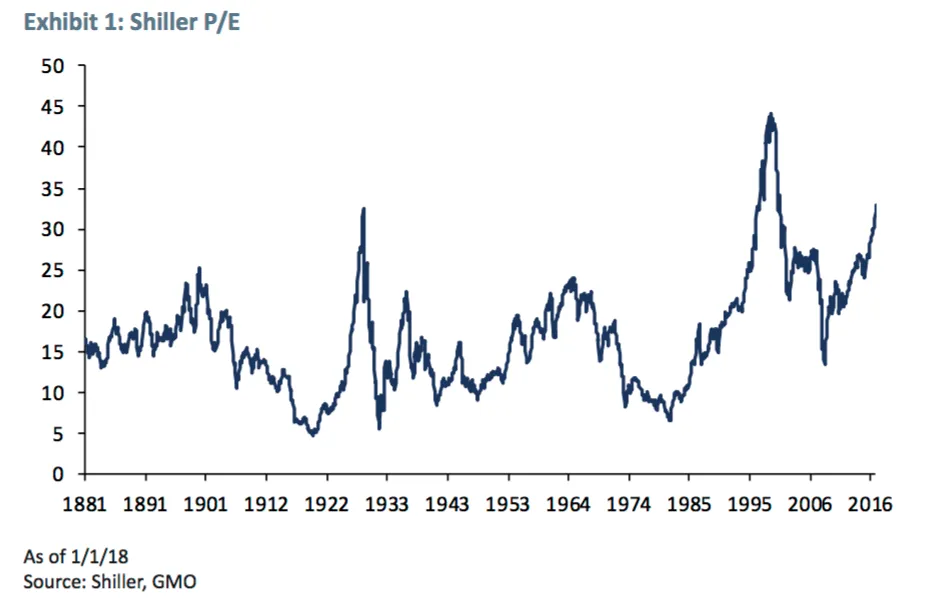

Que el mercado de valores de EEUU está obscénamente sobrevalorado difícilmente puede ser noticia para alguien ya a estas alturas. Un simple vistazo al gráfico nº 1 muestra como el ratio de precio-beneficio ajustado cíclicamente, el Shiller P/E, se encuentra en el segundo nivel más caro de la historia ...¡Sólo superado por la burbuja punto com de finales de la década de 1990!.

Sólo quedan ya ahora un grupo de los que podríamos denominar “negadores de la valoración”, es decir, individuos dedicados a encontrar nuevas e ingeniosas formas de hacer que las valoraciones actuales parezcan razonables a estos niveles. Ellos son los mismos que no han encontrado nunca un mercado alcista al que no amar.

Como hemos documentado con anterioridad en otros trabajos, el ratio Shiller P/E no es ciertamente perfecto (1) pero hace un buen trabajo al proporcionar una forma realmente simple de verificar la valoración. Por otra parte tampoco es el único que muestra que el mercado de acciones de EEUU está extremedamente caro. (2).

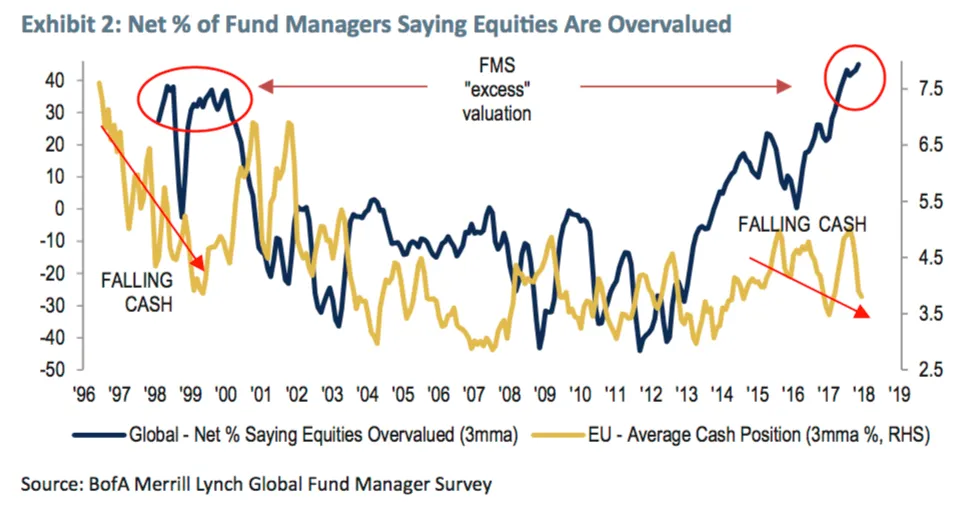

Realmente esto no es noticia para la mayoría de inversores institucionales. Una reciente encuesta de Bank of America mostró el más alto nivel entre aquellos que estiman que hay una “valoración excesiva”:

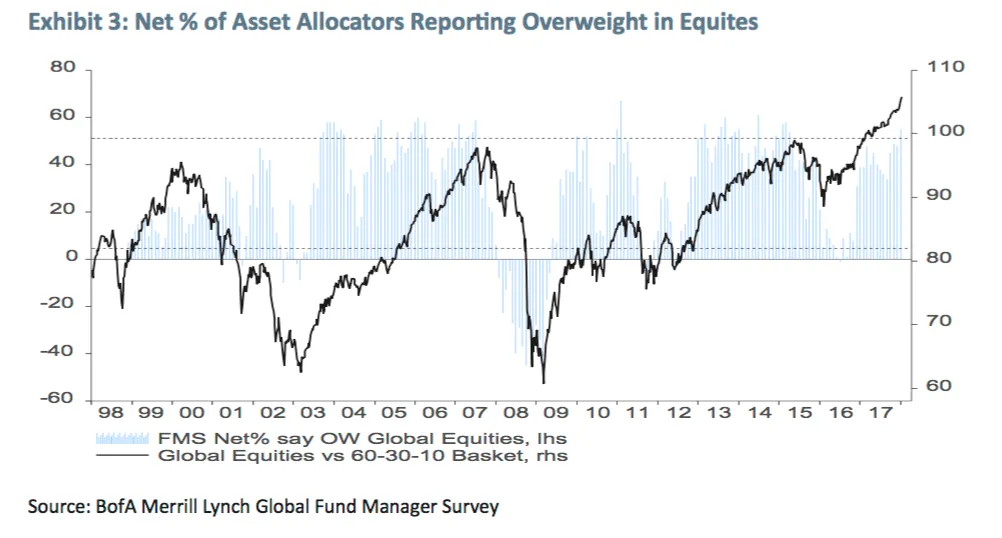

Esto da lugar a la existencia de la más extraña de las criaturas estudiadas en psicologia financiera: “el oso totalmente invertido”. El razonamiento más común para tal postura cognitivamente disonante es el miedo a perderse la subida (también conocido como “FOMO”, acrónimo de “fear of missing out”). Como el gran Seth Klarman ya apuntó hace mucho tiempo este posicionamiento no denota , en absoluto, tener miedo sino más bien es reflejo de la avaricia.

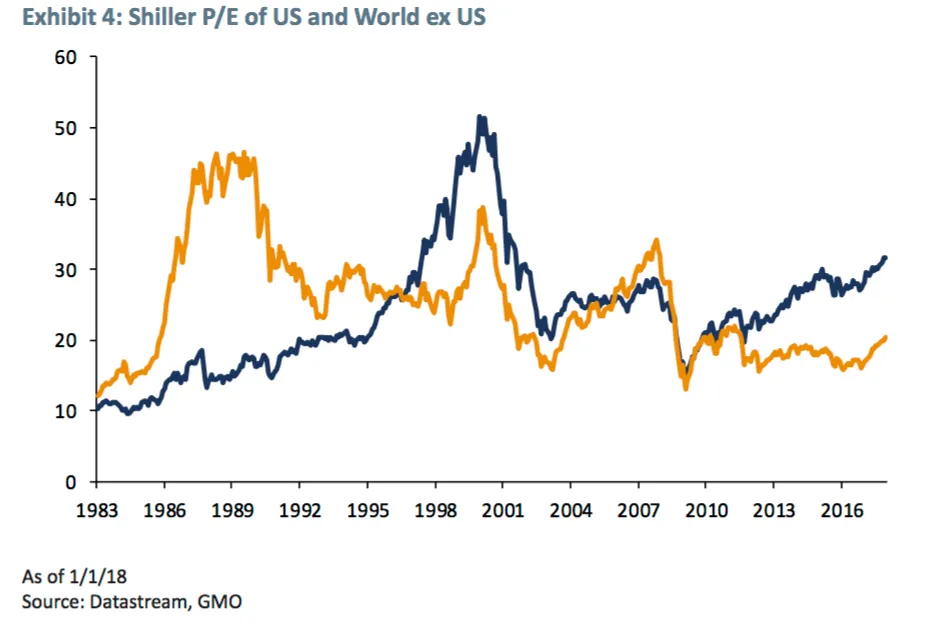

Es posible que la disonancia cognitiva del “oso totalmente invertido” no sería tan descorcentante si el mercado de acciones de EEUU fuera el único mercado caro y la sobreponderación por parte de los gestores en renta variable fuera fruto de poseer acciones en mercados baratos no estadounidenses. De hecho, como muestra el gráfico 4, el resto del mundo está ciertamente más barato que EEUU.

Pero, lamentablemente, decir que algo es más barato que EEUU no es lo mismo que afirmar que ese algo sea intrínsecamente barato. Ello seria como estar al lado de un pigmeo y considerarse a sí mismo como un gigante.

Por tanto, si llegaramos a la conclusión que deben poseerse acciones deberíamos configurar nuestro portafolio con acciones no estadounidenses pero es difícil argumentar que esas otras acciones no estén ya correcta o excesivamente valoradas por lo que , para nosotros, es muy difícil justificar la sobrepondercaión de acciones en nuestra asignación de activos.

El “oso totamente invertido” parece responder al escenario de “melt-up” de Jeremy Grantham. Ciertamente no puedo descartar tal evento. La prueba más fuerte para ello, desde una perspectiva personal, proviene de mi propio historial de haber identificado y bautizado burbujas con demasiada antelación: En 1995, por ejemplo, escribí un “paper” argumentando que Tailandia sería el próximo México ( 2 años antes); en 1997 escribí un artículo en el que alertaba de que estábamos presenciando el último “hurra” de los mercados ( 3 años antes); y en 2005 escribí una pieza sobre la burbuja de vivienda en EEUU ( que todavía se prolongó durante dos o tres años más). Esta es la maldición de los que seguimos los edictos del valor.

La valoración es un indicador útil a largo plazo pero no lo es a corto. Quizás la mejor manera , por tanto, de leer estas reflexiones actuales es ponerla en un cajón durante dos años y luego sacarla para leer.

La afirmación de Jeremy Grantham se basa en el hecho de que, actualmente, muchas de los aspectos psicológicos que caracterizan las burbujas clásicas están ausentes. Efectivamente es cierto que no tenemos en esta ocasión la euforia asociada con los grandes picos de las burbujas pero, sin embargo, sospecho que esa es una definición demasiado estrecha de una burbuja.

En el pasado me he basado en una taxonomía de las burbujas que busca separar 4 tipos diferentes (3). Es preciso señalar que estas burbujas no siempre son mutuamente excluyentes y muchas experimentadas en el mundo real exhiben características de más de un tipo.

I- Una taxonomía de la burbujas.

El primer tipo de burbuja es la que podría denominarse “moda” (“fad”) o “manía”. Esta es realmente una burbuja de creencia. En este tipo de burbujas la gente realmente cre que “esta vez es diferente”, que una nueva era ha comenzado. Estas son las grandes burbujas de la historia: la burbuja punto com, la burbuja japonesa, la burbuja de vivienda en EEUU, etc...destacan como brillantes ejemplos del pensamiento de la nueva era delirante.

El segundo tipo de burbuja se describe como una burbuja intrínseca. En una burbuja intrínseca los fundamentales son la fuente de las burbujas. Es decir, las beneficios se disparan a un ritmo insostenible lo que, a menudo, da lugar a una extrapolación y una sobrecapitalización por parte de los inversores. Los datos financieros durante la burbuja inmobiliaria de EEUU fueron un claro ejemplo de este tipo de burbuja. Sus beneficios fueron inflados artificialmente por la burbuja económica en el mercado de la vivienda y esto no fue reconocido por muchos inversores.

El tercer tipo de burbuja se conoce, en la literatura económica, con el nombre de burbuja casi racional. No soy un gran admirador de esta nomenclatura ya que implica un barniz de respetabilidad que considero del todo punto inmerecido. Para mi estas fases se describen mejor como “grandes mercados tontos”. Son burbujas cínicas en el sentido de que quienes compran el activo en cuestión son conscientes que no están comprando a un precio justo ( o ajustado a su valor intrínseco) pero lo adquieren con la intención de venderlo a otra persona a un precio mayor antes de que la burbuja explote.

Chunk Prince, ex CEO de Citibank, plasmó acertadamente la típica mentalidad de burbuja cínica cuando en julio de 2007 pronuncio estas fatídicas palabras:

“Mientras la música siga sonando debemos levantarnos y bailar. Todavía estamos bailando”

Estimo que este es exactamente el tipo de mercado que estamos viviendo en la coyuntura actual. En su gran mayoria los gestores de fondos están de acuerdo en que el mercado de EEUU está caro pero todavía optan por poseer acciones. Me ha sorprendido la cantidad de reuniones que he tenido recientemente donde los inversores dicen que simplemente “ tienen que tener acciones de valores estadounidenses”.

Para completar la taxonomía, el cuarto tipo de burbuja es la que se conoce como una “burbuja informativa”. No voy a detenerme en este tipo porque no creo que sea adecuada para la situación actual. Basta con decir que esta es una situación en la que las personas dejan de actuar sobre la base de su propia información privada y comienzan a actuar sobre la información revelada de los demás. Puede identificarlo cuando el inversor dice: “ Bueno....creo que el mercado de EEUU está sobrevalorado pero todos los otros inversores no pueden estar equivocados or lo que anularé mi propia opinión y compraré porque deebn estar en lo cierto”. Una fe conmovedora en la sabiduria de las multitudes, si se desea verlo así.

Por lo tanto estoy de acuerdo con Jeremy Grantham que muchas de las señales psicológicas de la “moda” o “mania” están ausentes. Pero para mi actualmente estamos asistiendo a una burbuja cínica construida, no en la fe de una nueva era, sino en un exceso de optimismo sobre la capacidad de poder salir antes que los demás.

II- El estallido de las burbujas cínicas

Ya he confesado una patética falta de habilidad cuando se trata de precisar el tiempo exacto del estallido de una burbuja. Es una de las muchas razones por las que exalto el concepto de paciencia como una de las características básicas de un enfoque basado en valor.

Sin embargo sí que soy consciente que las burbujas cínicas se basan en la creencia de que uno puede salir antes que los demás. Obviamente esto es simplemente imposible. Como en el mismísimo juego de las sillas que se juega en las fiestas de cumpleaños de los niños cuando las sillas son cada vez más escasas la competencia por ellas se vuelve más feroz. Las salidas llenas de gente no terminan bien e inevitablemente se ven aplastados en la estampida.

Quizás usted es hábil para elegir a aquellos gestores con gran habilidad para el “timing”. En cuanto a mi prfiero abandonar la fiesta temprano sabiendo que puedo irme con facilidad.

1 James Montier, “A CAPE Crusader: A Defense Against the Dark Arts,” February 2014.

2 Ma Kadnar and James Mon er, “The S&P 500: Just Say No,” July, 2017; and Rick Friedman and Anna Chetoukhina, “FAANG SCHMAANG: Don’t Blame the Over-valua on of the S&P Solely on Informa on Technology,” September 2017.

3 James Mon er, “Behavioural Inves ng: A Prac oner’s Guide to Applying Behavioural Finance,” Chapter 40, October 1997, Wiley.