Comentarios en directo del evento de Schroders: Mercados emergentes, una visión 360º

Este jueves Schroders retransmite en directo desde su grupo en Finect el evento Mercados emergentes: una visión 360º. Podéis verlo en streaming y seguir al grupo pinchando aquí. Además, en este post se realizarán los comentarios de las distintas ponencias. Se puede hacer preguntas en directo en esta dirección.

11.32 El evento llega a su fin. Gracias a todos que nos habéis seguido en directo.

11.30 Ahora es un buen momento para comprar porque se está planteando una reforma estructural, así que, si todo va bien en el frente político, el crecimiento de la India en los siguientes 15 años será exponencial.

11.26 También creemos en sectores escalables, porque la India es como EEUU hace 25 años. Por tanto, nos tenemos que centrar en la economía doméstica: bienes de consumo, automóviles...son las firmas que queremos tener en cartera. Creemos que es mejor que una empresa tenga un buen ROE y bajo apalancamiento.

11.24 A la hora de filtrar nuestras acciones, es muy importante la inversión sostenible (ASG). Estudiamos, también, el equipo directivo porque de esto depende que la empresa crezca de forma exponencial. Solo 300 empresas de la India son buenas en este sentido, aunque no todas cumplen con todas las condiciones que buscamos.

11.17 Todos estos puntos positivos y negativos se pueden resumir en una sola cosa: La India rural sigue creciendo, es un país de empresarios y el crecimiento está en alza. Es un destino de inversión ascendente.

11.15 Dos principales riesgos: el político, ya que se cambie de gobierno cada cinco años no es del todo bueno para el crecimiento necesitamos una política estable. Ningún gobierno en India se puede permitir una disminución del crecimiento. El otro es el precio del petróleo. Cuando los precios alcanzan cierto nivel, la situación empeora, ya que India importa el 98% del petróleo.

11.14 Si todo va bien, la tasa de crecimiento puede ser del 7%. Otro dato a tener en cuenta es que las empresas privadas están ganando en importancia (30 millones de empresarios). Después de 1991 hubo una liberación en la India, y a partir de ahí el sector ha despegado en cuanto a cuota de mercado.

11.12 ¿Dónde hay que invertir? India es un país muy jóven, la población en edad activda es del 60%. Los jóvenes van a gastar mucho en los próximos años. Este dato es importante porque el consumo está creciendo y la renta irá mejorando. Por tanto, solo se puede crecer en este mercado.

11.08 India representa el 6% del PIB mundial: es la séptima más importante y dentro de unos años se convertirá en la quinta.

11.05 ¿Por qué India y por qué ahora? Es importante que tengamos en cuenta que el mercado doméstico de la India es un mercado en el que suceden muchas cosas. El gobierno ha apoyado al sector porque en los últimos cuatro años se han hecho muchas reformas. Ahora, la India ya está lista para convertirse en una economía de peso.

11.03 Para acabar Jigar Gandhi, India Investment Specialist & Jinesh Gopani, Head of Equities at Axis Asset Management hablarán sobre India.

10.59 Como clave: las valoraciones de los mercados emergentes son más atractivas, sobre todo moneda, mercado y deuda local: México, Brasil, Chile o Sudáfrica, Europa del Este, Indonesia o India.

10.58 Hemos tenido una crisis en los últimos años, por tanto, es muy complicado que tengamos otra a corto plazo.

10.57 Somos cautelosos, pensamos que estamos en un buen momento para los mercados emergentes pero hay riesgos relacionados con la liquidez, los tipos de interés, una guerra comercial y acontecimientos políticos.

10.55 Factores que han llevado en otros momentos del ciclo a la consolidación: 1,20 en el Euro, 65 en el precio del Petróleo, 3,10 en el Real y 3,10 en el Peso Mexicano. Por tanto, los factores que estamos teniendo en cuenta son el precio del petróleo, los metales, el peso colombiano o el mexicano.

10.51 Tenemos la percepción de que todo se mueve en ciclo. Los ciclos tienen un periodo virtuoso y otro de correción. Este ciclo comienza en un momento pesimista. Hoy por hoy, commodities se encuentran en esa fase.

10.48 El dólar se tiene que seguir depreciando y esto muestra que Europa se está recuperando. Los mercados emergentes se encuentran en un ciclo de recuperación y su continuación también debería llevar a una depreciación del dólar. Al igual, una depreciación dólar debería taer una subida de las commodities, factor clave para los emrgentes.

10.44 ¿Dónde vemos ajustes y dónde oportunidad? Hemos visto ajustes significativos en las monedas y mercados locales, por tanto, es ahí donde vemos más oportunidad.

10.43 Dos de los últimso indicadores del modelo están relacionados con el crecimiento y del crédito y, lamentablemente son estos los que aún no están dando unos rendimientos positivos para estos países. El resultados final es que el modelo cuantitativo refleja que los mercados emergentes se encuentran en un buen modelo pero no han llegado al nivel que alcanzarón en otros momentos.

10.39 Tenemos un modelo cuantitativo que usamos para predecir cambios cíclicos en las economías emergentes. El primero es la competitividad de la moneda: cuando se deprecia es positivo, mientras que cuando se aprecia es negativo. El segundo componente son los flujos de corto plazo que entran y salen del país: la salida de estos flujos es positiva porque se puede revertir. Otro es el nivel de 'cash flow' que tienen los emergentes. De hecho, ahora se ha acumulado mucha caja en estos países y nos ha parecido un punto bastante positivo.

10.38 El caso de Mexico, que ha sido uno de los últimos en entrar en la dinámica de inflación y tasa de interés hacia arriba. Brasil fue el mejor país de nuestro fondo, al igual que Rusia, ya que estos países llevaban un tiempo con la dinámica anteriormente explicada.

10.35 Creemos que estamos en el proceso de equilibrio. La sensación que tengo como responsable de Latinoamerica es que todavía no hay sensación de boom de los años anteriores.

10.33 Después de la crisis, vienen momentos de crecimiento que generan presiones inflacionarias. En el último ciclo, la crisis comenzó cuando hubo un fortalecimiento de dólar y depreciación de las commodities. Lo que hemos visto en el último ciclo es un periodo de ajustes.

10.29 Ahora, Guillermo Besaccia, Emerging Markets Debt Fund Man hablará sobre los avances y retos de la deuda emergente, con un enfoque de retorno absoluto.

10.27 Recomendaciones: En cuanto a tema, la tecnología y la educación son opciones a considerar a largo plazo, ya que este año tendrán buenos beneficios y más a largo plazo. En cuanto a países, sobreponderamos Corea (es muy atractivo por las reformas), los CE3, es decir, República Checa, Hungría y Polonia (todavía pueden tener buenos resultados, aunque reduciremos posición) y, finalmente, estamos infraponderados en India, aunque volveremos a invertir si conseguimos un buen precio.

10. 22 Este año no va a ser un año tan bueno para los emergentes como el año pasado y esperamos unos retornos del 10 y 15% en línea con los beneficios será un año incierto para el crecimiento global y las valoraciones ya no son tan atractivas porque ya ha entrado mucho dinero.

10.21 Riesgos: Si la tendencia de inflación sube y hay que subir de forma brusca los tipos, se fortalecería el dólar y esto sería una mala noticia para los mercados emergentes. También, una guerra comercial o la desaceleración en China no sería favorable. Finalmente, las cuestiones políticas también van a ser factores a vigilar dentro de los mercados emergentes, ya que habrá elecciones importantes en los próximos meses.

10.18 Oportunidades en los mercados emergentes: tecnologia, educación (sobre todo online). Los ingresos por usuario están por dejabo de sus semejantes occidentales, por tanto, hay mucho potencial de revalorización.

10.16 En cuanto a reforma, Corea es un buen ejemplo cíclico. Se están haciendo reformas dentro de las empresas de este país, ya que no han repartido el cash flow, pero esta tendencia está cambiando, sobre todo en las grandes emrpesas familiares. Lo mismo le ocurre a Brasil, aunque la gran reforma que tenemos que ver en este país es en el ámbito de las pensiones.

10.13 Otro dato es que el mercado emergente ya no es tan barato como años atrás.

10.13 El dólar no tiene que debilitarse para que les vaya bien a las emergentes. No obstante, es cierto que si de fortalece no será el escenario ideal.

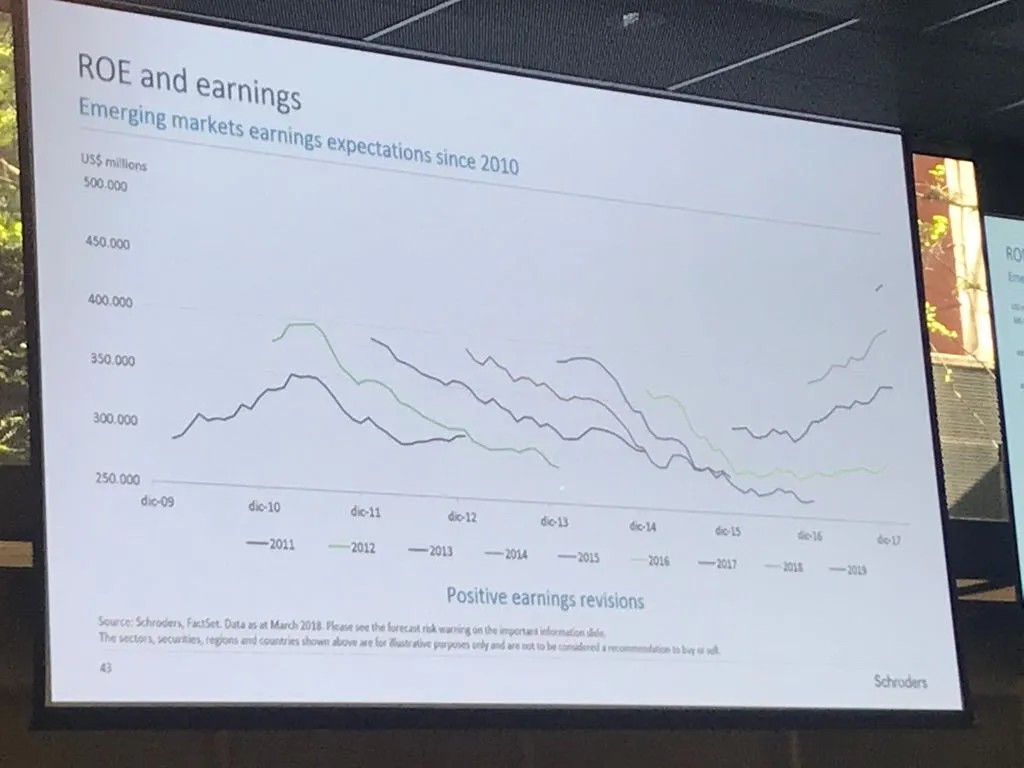

10.11 Cada línea del grafíco corresponde a los beneficios de los emergentes.

10.08 Tanto emergentes como desarrollados, el crecimiento continuará pero no tan fuerte como hasta ahora. No obstante, el volumen de las exportaciones van en aumento, hecho que favorece a los emergentes.

10.07 China, sin embargo, va a ralentizar su crecimiento y, por tanto, sus retornos, aunque no va a ser un aterrizaje duro. Su política se ha vuelto más restrictiva, aunque sigue favoreciéndose del crecimiento de la economía global.

10.05 Asimismo, el capital y la disciplina de los costes de las empresas privadas emergentes han mejorado mucho. En 2018 las tendencias positivas van a seguir pero habrá más volatilidad.

10.03 El año pasado fue un año excepcional para los emergentes y este dato hay que ponerlo en contexto para analizar cómo les va a ir este año en bolsa. Desde el 2010 hasta el 2016 los emergentes rebotaban pero no nos daban las rentabilidades que esperábamos. Pero, el año pasado la situación cambió: el crecimiento global fue la clave, al igual que el hecho de que China no se ralentizara.

10.01 Es importante tener un enfoque estructurado y un marco disciplinado dada la compeljidad de la inversión en este tipo de países.

10.00 Ahora, Alan Ayres, Client Portfolio Manager hablará sobre la renta variable. ¿De dónde vamos a conseguir Alpha en los mercados emergentes? Para ello tenemos que acertar en el país y en los títulos.

9.57 Hay desafíos para los emergentes. En cuanto a rentabilidades, no van a ser tan altas como las de 2017.

9.56 A finales del 2016 y del 2017 hubo un crecimiento sólido en el crecimiento de las 'commodities'. Este incremento en los precios es positivo, aunque si nos preocupa, nos centraremos más en las cuentas corrientes de los paises que son exportadores neto. No obstante, estos gozan de buena salud, asique no vamos a 'perder el norte'.

9.55 Desde equipo de economistas de Schroders, creemos que dólar se va a debilitar pero tenemos que ver qué va a pasar con el estímulo al crecimiento.

9.54 Japón: lleva unos años con crecimiento negativo pero la productividad sigue siendo sana y en cuanto producción supera a la mayoría de los países emergentes.

9.50 Otro punto de resilencia que va hacia el futuro, es decir, hablaremos sobre la demografía. El crecimiento en China se ve impulsado por la población (más de mil millones). No onstante, a futuro, el país va a ir reduciendo la población y con ello también caerá la producción. En Rusia y Brasil también van a empezar a tener problemas demográficos. India es un país donde hay muchos puntos positivos. La población importa mucho para el buen funcionamiento de la productividad.

9.49 Aprovechamos esta realidad comercial, en la que un dólar más débil favorece a las exportaciones. En resumen, Estados Unidos solo representa un 10-15% de la demanda de importaciones a nivel mundial. Pero el dólar representa el 50% de las transacciones a nivel global.

9.47 ¿Por qué un dólar es mejor para los mercados emergentes? Porque es más favorable para los créditos. En un mundo donde los exportadores trabajan en dólares, los bancos locales también tienen que tener esta tendencia, por tanto, les puede interesar ofrecer crédidos en dólares. Por tanto, cuando el dóalr baja, también lo hace el precio del crédito.

9.46 Parece que el dolar tiene una relación positivo con el crecimiento global. Un dólar más débil nos da un resultado comercial mejor, sobre todo en los mercados emergentes. ¿Por qué? Porque nos hace replantearnos la relación entre el comercio y las divisas.

9.45 No creo que el dólar vaya a más pero es cierto que está en ascenso. Un dolar fuerte es peor que un dólar débil. Pero, ¿por qué existe esa relación? Es algo más que encender o apagar el riesgo.

9.44 Hay mayor resilencia desde el año 2013. La política monetaria estaba un poco 'suelta' en los mercados emergentes. Sin emabrgo, ahora vemos unos tipos altos, con un gap negativo y estos datos con las decisiones de los bancos centrales creemos que los resultados serán positivos.

9.40 No obstante, por estas posibles tensiones crecientes, las economías no van a colapsar.

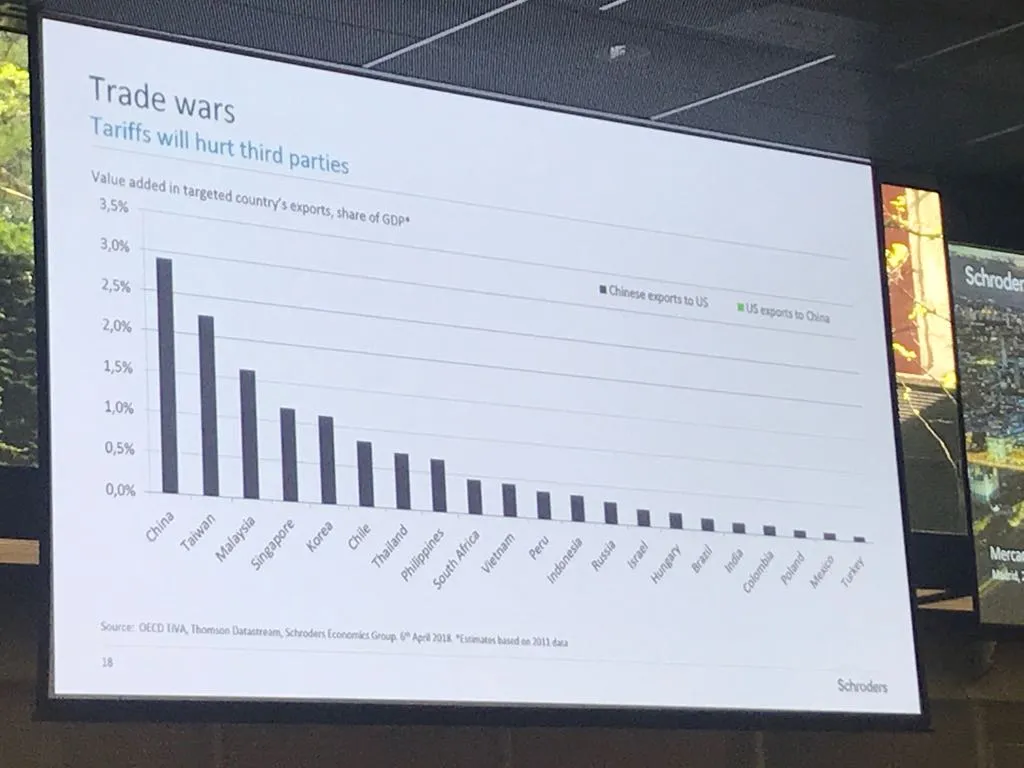

9.38 Un dato curioso, es que parte de las exportaciones de china, no proceden de este país. Solo cerca del 65% de las exportaciones que llega a EEUU proceden de China, ya que algunas vienen de Taiwan, Malasia...

9.36 Si ocurre una guerra comercial, no va a ser tan grave como se pensaba. No obstante, quizá vemos más aranceles tanto por parte de EEUU como por parte de China. Afortunadamente, podemos medir con información qué impacto habrá.

9.34 A continuación, Craig Botham, Emerging Markets Economist va a responder qué está pasando con la guerra comercial, qué ocurrirá con los tipos de interés y con el dólar.

9.29 Schroders ofrece para los mercados emergentes: somos unos de los gestores más importantes del mundo con más de 35 estrategias gestionando más de 76.000 millones de dólares en esta clase de activos.

9.27 Está claro que cuando hablamos de renta variable en emergentes, tiene sentido invertir mediante la gestión activa.

9.24 Es cierto, que esto lleva un riesgo más alto. No obstante, la tendencia de la alta rentabilidad van a seguir subiendo, así que si están buscando ganar, no les va a quedar más elección que invertir en estos productos.

9.23 Cuando estos mercados vayan desarollándose, van a ser una parte muy importante de las carteras de los inversores. En cuanto a los retornos, creemos que van a seguir dando muy buena rentabildiad. Si entramos en mercados emergentes, tenemos que ser muy selectivos, ya que a la larga, si observamos la deuda de estos mercados se han ido desarrollando con fuerza. Lo mismo se puede decir de la renta variable.

9.22 China es el segundo mercado más importante y el tercero en bonos, pero los inversores tienen muy poca accesibilidad a estos mercados.

9.20 Todavía no han alcanzado todo su potencial, porque siguen desarrollándose. A nivel mundial, en deuda tienen una participación del 20%.

9.18 En primer lugar, ¿por qué deberían invertir en estos activos? Principalmente porque no van a tener opción. Si tomamos los mercados emergentes en cuanto a su importancia economia, hoy en día repredentan el 40% del PIB mundial. Se han convertido en una parte muy importante de las economías globales.

9.17 La primera conferencia la realiza Alan Ayres, Client Portfolio Manager y hablará sobre por qué los mercados emrgentes son una opción.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.