Recientemente El Confidencial publicaba esta interesante entrevista a Álvaro Guzmán de Lázaro, que @MRDV compartía en Unience y que también aparece reseñada en este post de @scribe. Por tanto ya se ha comentado el contenido, pero yo quisiera centrarme en la parte en la que el entrevistado afirma que nos encontramos en una burbuja similar a la puntocom, solo que en este caso producida por los bajos tipos de interés y la búsqueda de rendimientos estables entre las empresas consideradas más sólidas, de mayor calidad. Álvaro pone como ejemplo de compañía sobrevalorada Nestlé.

Supongo que Álvaro Guzmán hace referencia a la burbuja puntocom por usar un símil que a todo el mundo le resulte familiar, pero su descripción de la situación me recuerda más a la burbuja de los Nifty-Fifty de finales de los 60 y principios de los 70. En ella, large caps con fama de ser capaces de conseguir buenos crecimientos y beneficios recurrentes llegaron a cotizar a precios de burbuja de PER 50, que en largo plazo desembocaron inevitablemente en rentabilidades por debajo de la media.

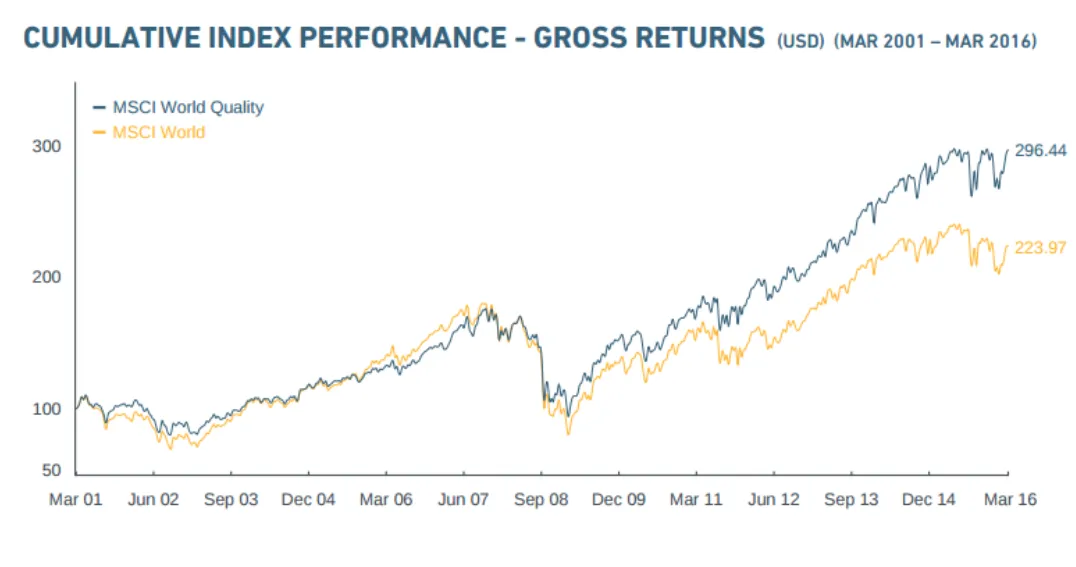

Si intentamos profundizar en el mensaje de Álvaro Guzmán podemos recurrir a un índice como el MSCI World Quality Index y ver qué ha ocurrido últimamente. Desde finales de 1975 hasta la actualidad su rentabilidad ha sido un 1,4% anual superior a la del índice MSCI World, pero realmente la brecha se ha abierto en los últimos 10 años. En ese periodo la rentabilidad ha sido del 8,47% frente al 4,86%. Estamos hablando de una cuantiosa diferencia del 3,61% anual.

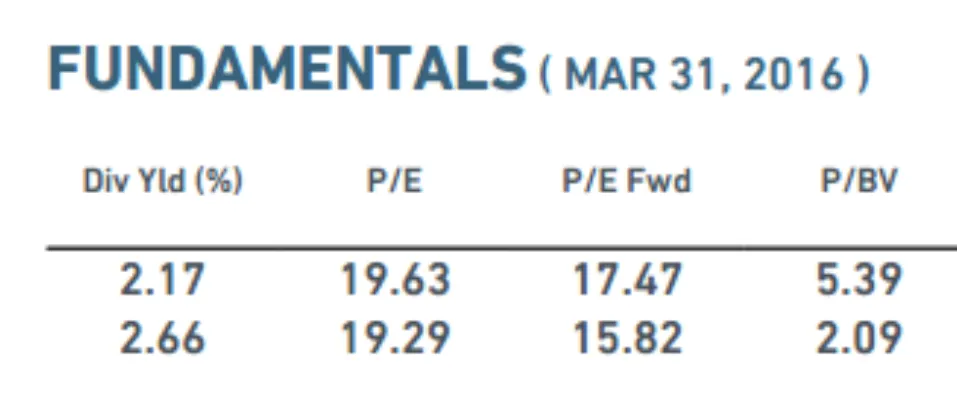

Actualmente los ratios de las empresas que constituyen el índice en su versión Quality son superiores a los de la versión convencional, especialmente si consideramos el P/BV, que es más del doble para las primeras y roza el 5,4.

El índice Quality está compuesto por 297 empresas. ¿Saben cuál es la empresa que pondera en el cuarto lugar en el índice? Precisamente Nestlé.

En este artículo sobre las estrategias de Smart Beta los autores defienden la teoría de que buena parte del excess return conseguido por la mayoría de los factores más conocidos se debe ya no a su eficacia sino a un aumento de las valoraciones de las acciones que los representan. Y el quality es uno de esos factores.

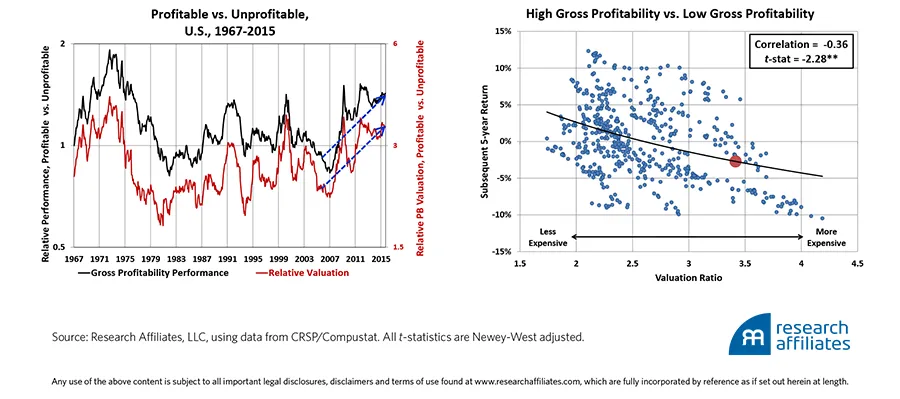

En el gráfico de la izquierda que se remonta a los años 60 podemos ver representada mediante la línea roja la valoración relativa (en P/BV) de las empresas con mayor rentabilidad frente a las menos rentables. La línea negra representa la rentabilidad relativa que se hubiera obtenido invirtiendo en unas frente a las otras. Como se puede apreciar, en los últimos años hubiera sido buena elección optar por ese tipo de empresas de calidad, pero sus valoraciones han ido aumentando también hasta el nivel actual, que aparece en el gráfico de la derecha en forma de punto rojo.

La situación actual hace ser poco optimista respecto a las posibilidades de que semejante buena actuación se pueda repetir en los próximos años. De hecho, de acuerdo con el gráfico, la rentabilidad esperada para los próximos 5 años sería inferior a la media.

José María Díaz Vallejo, gestor de Magallanes, manifestaba no hace mucho tiempo su preferencia por empresas realmente baratas frente a esas empresas de calidad al estilo Buffett, con sus ROEs elevados y sostenidos en el tiempo pero que actualmente están demasiado de moda y por tanto cotizando a valoraciones poco interesantes.

En vista de los datos presentados tengo la opinión (que de poco vale frente a la de estos grandes profesionales) que las empresas de estilo growth se encuentran sobrevaloradas en la actualidad y que en general se está pagando demasiado por empresas de calidad. De todos modos ni considero que estemos hablando de sobrevaloraciones como las de las Nifty-Fifty en su día ni tampoco las de las puntocom que cotizaban a ratios absurdos sin siquiera ser capaces de obtener beneficios muchas de ellas.

En cualquier caso, no olviden las palabras de Álvaro Guzmán: “La bolsa ahora mismo está muy peligrosa”. Aunque yo me pregunto cuándo no lo está ;-)