Así como los dos trabajos de un autónomo o empresario es ganar dinero y hacer contactos, día tras día, noche tras noche; la primera obligación de un ahorrador o inversor es mantener el poder adquisitivo de su dinero, como si fuera una lucha encarnizada por la última croqueta del plato. Esto lo sabe muy bien la máxima fortuna española, Amancio Ortega, quien ha re-invertido todos los dividendos obtenidos de Inditex, haciendo uso de la magia del efecto de interés compuesto, para obtener unos 3.000 millones de euros, y no precisamente en depósitos o letras del Tesoro. Ha invertido en economía real como puedes hacer tú, en empresas, no en falsas quimeras de seguridad, que, a algunos les permite dormir por la noche con tranquilidad, confundiendo el tocino con la velocidad… la garantía con la seguridad, la “Dormidina” de las falsas creencias.

Yo no invierto en depósitos porque el Fondo de Garantía de Depósitos no tiene fondos para hacer frente a la quiebra de cualquiera de los bancos que existen en España. Tampoco me fío mucho de los datos de solvencia que publican los bancos… recuerdo a un banco llamado Banco Popular que se tuvo que vender por un eurito tras estar entre los bancos más solventes de Europa, ¿contabilidad creativa? Además, la banca tiene su propia espada de Damocles… devolver las ayudas que recibieron en el rescate del 2012, ¿recuerdas a Bankia? Aquí sale mi vena de Robin Hood de las Finanzas. Con un rendimiento medio de los depósitos de un 0,42%, prefiero tener mi dinero en el calcetín antes que ser proveedor de dinero barato a los bancos para que ellos lo presten en tarjetas de crédito a un 21% o en un crédito personal al 8%.

Tampoco compro letras del Tesoro ni de España ni de Italia, aunque parece que están más de moda que incluso las criptomonedas, porque ambos países están endeudados por encima de lo que deberían. Concretamente España se sitúa en el 115,53% del PIB y la deuda per cápita, de 31.619 €. ¡Cada españolito de a pie debe más de 30.000 eurazos! Y los países quiebran y si no, que se lo pregunten a los alemanes que sufrieron el default de Grecia. Si el año pasado, los inversores de renta fija vivieron en sus carnes el riesgo de tipos de interés con una pérdida de dos dígitos, encomendémonos a los dioses financieros para que no sufran el riesgo de solvencia, aunque dice el refranero español, “el hombre es el único animal que tropieza dos veces con la misma piedra”, y te lo dice uno que se ha quemado más de una vez con la chimenea.

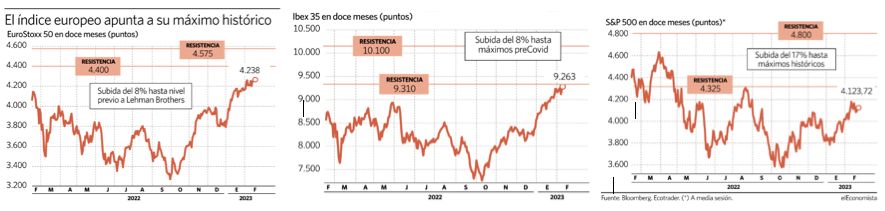

Yo prefiero como hace Amancio invertir en empresas, en economía real, la que genera beneficios y paga dividendos, la que construye, la que se desarrolla, la que re-invierte, la que se capitaliza, la renta variable, mal llamada activo de riesgo, pero que a la larga, es más segura para mi dinero y su poder adquisitivo. De hecho, no es que el 2023 haya abierto, como el toro que sale de toriles, buscando rentabilidad, es que además de lo ya visto en un mes y medio, los datos del periódico El Economista señalan que el potencial del crecimiento del Ibex35 es de un 8,5%, el Eurostoxx 50 de un 7,5% y del S&P500 de un 16%; en el peor de los casos más del doble, de lo que puede proporcionar una letra del Tesoro a 12 meses.

Un saludo. José Manuel Marín Cebrián. El Robin Hood de las Finanzas.

àNOTA: si quieres saber como funciona el circuito del dinero y entender cómo los bancos ganan dinero gracias a ti: https://www.youtube.com/watch?v=Qz3lChtlZJs

No me tengas en cuenta la pinta que tengo que estábamos confinados con cuando hice este video.

Los mejores roboadvisors de 2025

Invierte de forma inteligente y sin complicaciones. Descubre cuáles son los mejores roboadvisors para hacer crecer tu dinero.