Si hay un elemento habitual dentro de las herencias, esta es la vivienda. La mayoría de padres se afanará en conservar la casa para poder dársela a sus hijos en herencia. En estos casos siempre surge la duda de qué hacer con esa casa heredada. Las opciones desde el punto de vista financiero son dos: vender la vivienda o conservarla y alquilarla. ¿Cuál de las dos alternativas es más rentable? ¿Cuál nos ayudará más a largo plazo? ¿Cuál será mejor si queremos jubilarnos jóvenes? Vamos a ver qué nos dicen los números al respecto.

Lo primero que debemos saber es que las herencias se rigen por un proceso y pasará cierto tiempo desde el fallecimiento hasta que puedas cobrar lo heredado. Esto también afecta a la herencia de una vivienda. Además, tendrás que pagar impuestos por los bienes que recibas en el Impuesto sobre Sucesiones y donaciones. Una vez solventados los trámites, la casa y el resto de la herencia serán tuyas y podrás hacer con ellas lo que quieras.

Vender la casa heredada: Cuánto puedes obtener a largo plazo

Vender la vivienda heredada suele ser la solución más sencilla cuando hay más de un heredero. A fin de cuentas, es más difícil discutir cuando se recibe dinero contante y sonante que cuando hay que gestionar un alquiler.

Si optas por vender la casa, lo primero que debes saber es que tendrás que volver a pagar impuestos, esta vez en el IRPF. El motivo es que posiblemente la vendas por encima del valor que figura en la herencia y que será el de tasación. Al hacer la declaración de la renta del siguiente año tendrás que tributar por la diferencia entre el precio de compra (el que figura en la herencia) y el de venta.

El beneficio que obtengas se integrará dentro de las ganancias y pérdidas patrimoniales y tributará según los tipos del ahorro:

- 19% para ganancias hasta 6.000 euros

- 21% para ganancias entre 6.000 y 50.000 euros

- 23% para ganancias superiores a 50.000 euros.

En este artículo puedes ver en qué casilla deberías incluir ese dinero.

El dinero restante será lo que dispongas para invertir y rentabilizar. Supongamos que estamos hablando de una vivienda por las que has obtenido 200.000 euros. Si inviertes ese capital con un perfil de riesgo agresivo en 2037 podrás tener 718.082 euros en tu cuenta. Aquí puedes hacer cálculos con lo que obtendrías a largo plazo según el riesgo que asumas.

Para buscar productos de inversión en los que invertir puedes pasarte por nuestra sección de fondos de inversión, donde encontrarás los más valorados por los usuarios. Además, en este enlace dispones de píldoras y herramientas para comparar fondos, ver la composición de cada uno e incluso las comisiones que te cobrarán a largo plazo.

Alquilar la casa heredada: cuánto puedes obtener a largo plazo

En el caso de optar por alquilar la casa no habría que pagar más impuestos que los de herencia. Lo que sí tendrás es que pagar impuestos por el dinero que recibes por el alquiler, además de hacer frente al IBI, gastos de comunidad y demás dispendios propios de ser propietario de una vivienda.

Al alquilar la casa para vivienda habitual pagarías impuestos en el IRPF por el beneficio que obtengas. De forma resumida este se calcula por la diferencia entre lo que ingresas (el alquiler) y los gastos que tienes (IBI, comunidad, tasas…). A la cantidad resultante se le aplica una reducción del 60%, por lo que al final pagarás bastante poco. Si optas por alquiler turístico, aquí puedes ver los requisitos y los impuestos que deberás pagar.

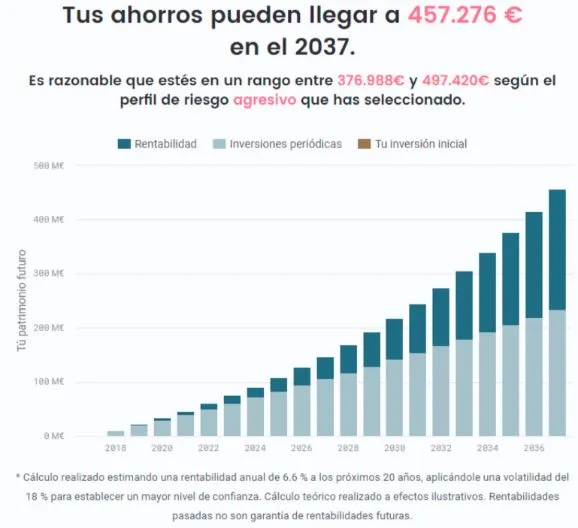

Para esa misma casa que nos reportó una ganancia de 200.000 euros, podríamos estar hablando de unos ingresos mensuales por alquiler de 800 euros tras el pago de impuestos. ¿Cuánto podríamos obtener invirtiendo a largo plazo? Utilizando la herramienta de Finect y para un perfil agresivo, al cabo de 20 años habrían generado 457.276 euros.

Además, seguirías teniendo la vivienda en propiedad, que con un valor estimado de, pongamos 250.000 euros y una revalorización anual del 1,5% ahora valdría 336.713 euros.

Esta píldora te puede orientar sobre lo que obtendrías en tu caso:

Cuánto puedes sacar por el alquiler de tu vivienda:

Herencia de una casa entre hermanos

Las dos situaciones más habituales al herederar una vivienda es que la hereden solo los hermanos o que la hereden éstos y además el usufructo sea para la madre. En este último caso, no cabría hacer nada con la vivienda mientras la madre viviese en ella, ya que ostentaría el disfrute de la casa.

¿Qué ocurre cuándo sólo son los hermanos quienes heredan? Pues básicamente que la herencia de un piso entre hermanos es fuente de problemas. Las disputas suelen centrarse primero en qué hacer con la casa (por fortuna, el artículo te aclara qué hacer con la vivienda heredada desde un punto de vista económico). Si hay consenso para alquilar, sólo quedaría la cuestión del precio y de los impuestos por el alquiler que después hay que pagar en la renta.

¿Y si la decisión es vender la casa heredada y uno de los hermanos no quiere? Esto es algo mucho más habitual de que puedas pensar. En este caso no se trataría de repartir la herencia sin acuerdo, sino de vender un bien común sin el acuerdo de todos los propietarios.

¿Qué se puede hacer cuando no existe acuerdo entre los herederos para vender? La solución judicial puede no ser la mejor desde el punto de vista económico. El Código Civil establece que nadie está obligado a permenecer en estado indiviso. Es decir, que se buscará dividir físicamene la vivienda si es posible y si no, puede llegar a ordenar la venta del inmueble mediante un sistema de subasta pública. El problema es que al hacerlo el precio de venta susle ser inferior al de mercado.

Leer más

Cómo invertir la herencia según la forma en la que recibas