¿Compensa invertir en el plan de pensiones para desgravar o solo a los que más cobran?

Las ventajas fiscales son (o eran) la principal baza de los planes de pensiones frente a otras alternativas de inversión. Bien lo saben las entidades financieras que llevan años explotando ese filón en la recta final del año, cuando toca pensar en la planificación fiscal. En ese punto siempre surge una misma duda: ¿merece la pena invertir en planes de pensiones para desgravar?

Los recientes cambios en los planes de pensiones han puesto la pregunta más de moda que nunca. La nueva fiscalidad ha diluido parte de la ventaja fiscal de los planes de pensiones: que permiten pagar menos impuestos en la renta por el dinero que aportes.

En concreto, se ha reducido la cantidad máxima que se puede invertir en un plan de pensiones privado. Los Presupuestos Generales del Estado para 2022 contemplan una reducción en la aportación máxima anual a los planes individuales de 2.000 a 1.500 euros. A cambio, ha aumentado el límite de inversión en los planes de pensiones de empleo, que son los que promueven las empresas: el Gobierno aumentará hasta los 8.500 euros el límite máximo anual que se podrá aportar a estos planes colectivos.

De momento, hasta que los Presupuestos se aprueben, así quedan los límites en ambos casos:

- Planes de pensiones individuales 2021: inversión máxima de 2.000 euros.

- Plan de pensiones de empleo 2021: inversión máxima de 8.000 euros.

Afectan estos cambios a la pregunta principal, ¿compensa invertir en un plan de pensiones para desgravar tras el cambio? Lo cierto es que lo único que cambia la nueva normativa son los límites de la inversión. El resto sigue exactamente igual. Te recomendamos que no te pierdas este Finect Live con José Carlos Vizárraga, director de Ibercaja Pensión, donde abordamos este asunto.

La forma en la que funcionan los planes de pensiones no ha cambiado, tampoco las ventajas fiscales de aportar al plan. Si antes salías ganando por invertir en un plan de pensiones, ahora seguirás haciéndolo, solo que un poco menos porque también puedes invertir menos cantidad. Si te estás planteando invertir en un plan de pensiones para tu jubilación, en Finect podrás encontrar, comparar e iniciar la contratación del producto que más te interese.

¿Y si todavía no lo sabes? Con este artículo saldrás de dudas y aprenderás cosas como por qué se dice que quienes más ganan son a los que más les interesan los planes de pensiones. La clave de todo está en cómo funciona la deducción por inversión en planes. ¡Vamos a verlo!

Cuánto desgravas por lo que aportas a planes

Las aportaciones a planes de pensiones funcionan en realidad como una reducción en el IRPF. Es decir, se restan directamente de tu base imponible en la declaración de la renta.

Para que lo entiendas mejor, si ganas 25.000 euros y aportas el máximo de 2.000 euros a tu plan será como si sólo hubieses ganado 23.000 euros a efectos de la declaración de la renta.

Como el IRPF es progresivo y se estructura en torno a unos tramos que van aumentando según aumenta tu renta, la traducción es que cuanto más ganas, más desgravas por el plan. Así de fácil. Por eso se dice que los planes de pensiones compensan a las rentas más altas.

Una persona que gane más de 60.000 euros pagará un 45% por todo el dinero que supere esa cifra hasta los 300.000 euros, cuando cambie de tramo. Invirtiendo en un plan conseguirá evitar que Hacienda se quede con casi la mitad de ese dinero.

A modo de ejemplo, si ganas 80.000 euros y aportas 1.000 euros a un plan de pensiones, lograrás una horro fiscal de 450 euros.

Por el contrario, una persona que gana 12.000 euros y ha aportado también 1.000 euros a su plan de pensiones sólo obtendrá un ahorro fiscal de 190 euros. La clave, de nuevo, está en las tablas de IRPF y el tipo al que tributa cada contribuyente.

La siguiente tabla desglosa cuánto puedes desgravar en la renta por tu plan de pensiones dependiendo de tu salario y el importe de la inversión. Así podrás ver cuánto ahorras y si te compensa invertir en el plan para desgravar.

TABLA

| Dinero invertido en el plan | Renta de 12.000 € | Renta de 16.000 € | Renta de 25.000 € | Renta de 40.000 € | Renta de 80.000 € |

|---|---|---|---|---|---|

| 1.000 € | 190 € | 240 € | 300 € | 370 € | 450 € |

| 2.000 € | 380 € | 480 € | 600 € | 740 € | 900 € |

Así se puede ver de forma mucho más clara cómo quienes más ganan son los que más se benefician de los planes de pensiones. Si necesitas hacer tus cálculos, puedes probar la siguiente herramienta que te sacará de dudas en dos minutos.

¿Cuánto invertir en un plan de pensiones para desgravarte?:

Cuidado con la ventaja fiscal, porque lo pagas al rescatarlo

Aportar a planes de pensiones sólo compensa a quienes ganan más de 60.000 euros. Si alguna vez has escuchado esta frase es fácil que ahora te estés preguntando por qué, si todos los años te desgravas en la renta. La culpa la tienen también los impuestos.

Al recuperar el dinero de tu plan de pensiones Hacienda se cobra con creces todas esas deducciones que te ha ido dando. O, mejor dicho, se puede cobrar esas deducciones dependiendo de cómo rescates el plan de pensiones, que es la verdadera clave de todo.

Empecemos por lo básico: cómo tributa el rescate del plan de pensiones. A diferencia de otros productos como los fondos de inversión, los planes de pensiones tributan como rentas del trabajo según los tipos generales y no del ahorro (esos que has visto arriba).

Además, lo hacen íntegramente, por lo aportado más los beneficios. Y no, no se trata de ninguna injusticia. La razón es que esas aportaciones no tributaron en la renta en su día (se restaron de tu base imponible) y por eso ahora se suman también al rendimiento del plan. Así de simple.

El problema es que, al contar como rendimiento del trabajo puedes pagar muchos más impuestos, dependiendo del resto de ingresos y de como recuperes en plan de pensiones. Ahora lo entenderás mejor.

Cómo tributa un plan de pensiones en función de la renta

Lo que debes tener claro es que no existe diferencia entre cómo tributa el rescate del plan de pensiones para las rentas más altas y las más bajas, lo que sí cambian son los impuestos a pagar por el rescate, dependiendo de la modalidad elegida. Se supone que al ser el IRPF un impuesto progresivo, las rentas más altas también pagarán más al recuperar su plan de pensiones (los tramos de IRPF son los mismos).

Lo que ocurre en estos casos es que ese exceso que pagan en el IRPF está más que compensado por las deducciones de las que han disfrutado a lo largo de vida del plan de pensiones. En otras palabras, para ellos lo desgravado sí que compensa lo que después pagarán el recuperar el dinero, especialmente si invierten ese exceso y aprovechan el interés compuesto.

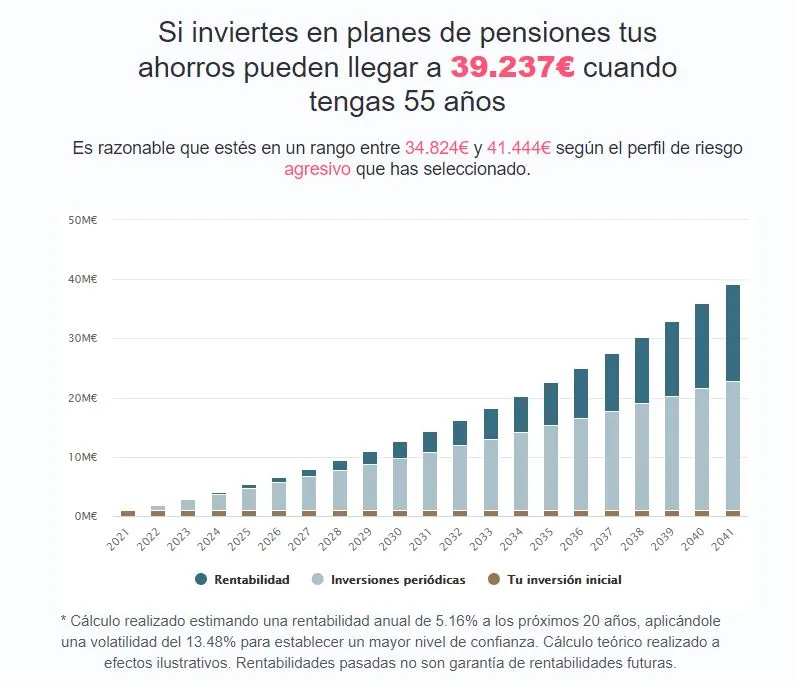

Utilizando el simulador de Finect, una persona que gana 80.000 euros y aporta 2.000 euros anualmente a su plan de pensiones (el máximo) estaría ahorrando 900 euros en impuestos todos los años. Si invierte ese dinero, al cabo de 20 años y con un perfil inversor agresivo, esos ahorros le habrían generado 39.237 euros adicionales (con la anterior fiscalidad la cifra sería de 143.000 euros).

Al final, la clave de los planes de pensiones está en tener muy claro lo que estás contratando y no apostar por ellos sólo por la deducción, ya que al final puede salir caro.

Cómo tomar la decisión: ¿compensa o no invertir en el plan?

Si lo que buscas es una respuesta del tipo sí o no, lo más parecido que encontrarás es una suerte de regla de oro. Es la siguiente: merece la pena invertir en el plan de pensiones si crees que ahora vas a pagar más impuestos que al jubilarte.

En otras palabras, desde un punto de vista fiscal invertir en el plan compensa si tus ingresos serán menores al jubilarte. Es fácil que ahora te preguntes cómo averiguarlo.

Otra forma de hacerlo es pensar en lo que se conoce como la tasa de sustitución de las pensiones, que mide el porcentaje de tu último salario que cobrarás con tu pensión pública. En la actualidad ese porcentaje es del 78% en España, pero debes tener en cuenta que la media europea está en torno al 50%.

Al final lo que quiere decir todo esto es que tienes margen para que, sumando tu plan de pensiones privado y la pensión pública, tus ingresos sean menores al jubilarte. En otras palabras, que normalmente te compensará invertir en un plan para desgravar.

Todo eso, por supuesto, siempre que aciertes con la forma del rescate del plan de pensiones.

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026.