Planes de pensiones de empleo: qué son, cómo funcionan y cómo se contratan

Los planes de pensiones de empleo han sido reforzados en los últimos Presupuestos Generales del Estado. El Gobierno ha aumentado hasta los 8.500 euros el límite máximo anual que se podrá aportar a estos planes colectivos. Este incentivo a los planes de empleo contrasta con la reducción de la aportación máxima a los planes de pensiones individuales, ya que el capital máximo a desgravar se ha rebajado a 1.500 euros.

De esta forma, un asalariado puede percibir una contribución a su plan de empleo de 4.250 euros por parte de la empresa. Además, puede aportar esa misma cantidad a título individual, una novedad frente al ejercicio fiscal anterior. El trabajador puede aportar otros 1.500 euros a su plan individual para llegar al límite de 10.000 euros por contribuyente.

A pesar de esta mejora, los planes de empresa siguen siendo minoritarios entre los españoles frente a los planes individuales. Tienen 1,91 millones de partícipes y un patrimonio de unos 34.700 millones de euros, según datos de Inverco a cierre de septiembre de 2022. Los planes de pensiones individuales (los de toda la vida) acumulan 7,42 millones de ciudadanos partícipes y mueven más de 79.269 millones de euros. Por tanto, son todavía un desconocido para los inversores españoles.

Cabe preguntarse, ¿qué son los planes de empleo? ¿Quién puede tener un plan de empleo? ¿Qué pasos hay que dar para contratarlos?

¿Qué es un plan de pensiones de empleo?

Es un producto financiero de ahorro orientado a la jubilación. Su promotor es una empresa y lo pone a disposición de los trabajadores. “El objetivo es disponer de un capital o de una renta en el momento de la jubilación, en caso de incapacidad o de fallecimiento”, explica Cobas Asset Management, gestora que dispone de planes de empleo, como el Cobas Empleo 100, lanzado este año.

Desde el punto de vista fiscal, funcionan como los planes de pensiones individuales. Las aportaciones realizadas se pueden descontar de la base imponible del IRPF a la hora de hacer la declaración de la Renta. Eso sí, con un límite de aportación anual de 8.500 euros. A cambio, en el momento de rescatar el plan (suele ser tras la jubilación) el titular tributa como si fuera una renta del trabajo.

Hay dos rasgos esenciales en los planes de empleo:

- Son planes privados impulsados por una empresa para compensar la pensión pública (los mayores promotores son grandes compañías: bancos, eléctricas, telecos, aseguradoras… pero también ayuntamientos y otras administraciones públicas)

- Los representantes de la empresa y de los trabajadores definen la política de inversión.

Los 5 planes de empleo más grandes de empresas

Empresa | Partícipes | Patrimonio | Rentabilidad a 10 años | Grupo financiero |

Caixabank | 72.049 | 8.246 | 5,07% | CaixaBank |

Santander | 34.778 | 928 | 2,02% | Santander |

BBVA | 30.761 | 2.174 | 1,91% | BBVA |

Correos | 28.481 | 158 | 2,03% | Deutsche/Zurich |

Telefónica | 25.029 | 2.761 | 2,34% | Fonditel |

Fuente: Inverco. Datos a 30 de septiembre de 2021.

Los 5 planes de empleo más grandes de las administraciones

Administración | Partícipes | Patrimonio | Rentabilidad a 10 años | Grupo financiero |

Administración General del Estado | 485.797 | 550 | 2,31% | BBVA |

Generalitat de Catalunya | 193.907 | 354 | 3,82% | CaixaBank |

Generalitat Valenciana | 94.639 | 58 | 1,64% | CaixaBank |

Región de Murcia | 49.309 | 41 | 2,35% | Grupo Caser |

Comunidad Autónoma de Canarias | 47.793 | 23 | 2,65% | Grupo Caser |

Fuente: Inverco. Datos a 30 de septiembre de 2022.

¿Qué es un plan de pensiones de empleo de promoción conjunta?

Son planes de empleo que promueven a la vez varias empresas, normalmente pymes. Cada empresa promotora se responsabiliza de cumplir con las obligaciones de contribución al plan de sus trabajadores partícipes. Esta fórmula es más ágil y barata que adherirse a un plan de pensiones de empleo y facilita que se sumen empresas con pocos trabajadores.

Modalidades de planes de empleo

En caso de que tu empresa ofrezca un plan de pensiones de empleo, lo hará bajo alguna de estas tres formas:

- Aportación definida: la cantidad que aporta el promotor (o el empleado) cada año al plan está determinada con anterioridad. Pero no está garantizada ni definida la cantidad de las prestaciones del plan en el futuro.

- Prestación definida: la cuantía de todas las prestaciones que recibirán los beneficiarios del plan está definida de antemano. Esa cantidad puede ser una cifra absoluta o venir dada por aspectos como el salario o la antigüedad del trabajador en la empresa.

- Mixtos: son planes que simultáneamente definen la cuantía de la aportación y de la prestación.

Los principios del plan de empleo

La Ley de Regulación de Planes y Fondos de Pensiones recoge los principios básicos de los planes de empleo. Los que debes tener en cuenta si tu empresa está adscrito a uno, son los siguientes:

Principio de no discriminación: permite que cualquier empleado con más de 2 años de antigüedad en la empresa pueda adherirse al plan. Este periodo puede ser menor si así se contempla en la negociación inicial.

Las cuantías de las aportaciones por parte de la empresa pueden ser diferentes si así se conviene.

Las aportaciones son irrevocables. Una vez aportadas, formarán parte de los derechos de los beneficiarios (los empleados).

Existen algunos derechos consolidados procedentes de las aportaciones a los planes y de su revalorización. Estos solo podrán hacerse efectivos en contingencias recogidas en la ley (jubilación, gran dependencia, incapacidad laboral y fallecimiento) o excepcionales (enfermedad grave, desempleo o supuestos de liquidez como el Covid-19).

¿Solo puede haber un promotor en un plan de empleo?

No. Pueden tener un promotor (empresa o institución) o varios promotores, que pueden ser: empresas, sindicatos, federaciones o asociaciones empresariales validados para la negociación colectiva.

¿Quieres descubrir qué otros productos para preparar la jubilación existen en el mercado? Pásate por nuestro escaparate de productos financieros para invertir para la jubilación:

¿Cómo funciona un plan de empleo?

Los planes de pensiones de empleo están vinculados a un fondo de pensiones, a través del cual se canalizan las inversiones para cumplir con el objetivo del plan. El fondo de pensiones depende de una entidad gestora, supervisada por la Dirección General de Seguros y Fondos de Pensiones (Ministerio de Economía).

Las decisiones las toma una comisión de control formada por representantes de la empresa, de los trabajadores y de los beneficiarios. Es el órgano de supervisión del funcionamiento y ejecución del plan de pensiones. ¿Qué decisiones toma la comisión?

- El fondo de pensiones en el que se integrará el plan

- Aprueba las especificaciones (las reglas que rigen el plan),

- Decide en qué entidad gestora delega la gestión de activos,

- La política de inversión del fondo en el que se integra dicho PPE,

- La elección de actuario independiente para revisar el plan de pensiones. Es decir, una suerte de auditoría externa.

¿Cómo se contrata un plan de empleo?

Pero, ¿cómo se contrata un plan de empleo? ¿Qué información debe aportar la empresa para contratarlo? Para conocer el proceso, charlamos con Cobas Asset Management, que nos explica los pasos para contratar sus planes de empleo:

“El primer paso para la contratación sería hacernos llegar un documento del acta donde el Consejo de Administración o el Órgano de Gobierno de la sociedad certifique que han llegado al acuerdo de adherirse a nuestro plan de empleo, y remitirnos, además, el documento donde se regulen las especificaciones que se quieran definir del plan”.

“Una vez recibamos esta información, será validada por nuestro Comité de Control y solicitaríamos los siguientes pasos para ejecutar la adhesión al plan, que sería el envío de unos ficheros con los datos de los empleados y toda la información referente a sus aportaciones”.

También se necesitare la siguiente documentación relativa a la sociedad:

- CIF.

- Estructura accionarial (certificado emitido por el secretario del consejo de administración o modelo KYC).

- Escritura de constitución y estatutos vigentes.

- DNI de los apoderados con intervención en las cuentas.

- DNI de los accionistas con más de un 25% de la sociedad (si no son apoderados).

Aportaciones y deducciones de los planes de empleo

Esta es una de las diferencias con los planes individuales y, al mismo tiempo, una de las grandes ventajas. Los planes de empleo combinan aportaciones de los trabajadores y de la empresa.

Ambos reciben incentivos fiscales por invertir. Para el trabajador, el dinero que invertirá será deducible en la declaración de la renta, como ocurre en los planes individuales.

- El trabajador: las aportaciones de la empresa serán un beneficio adicional a su salario

- La empresa: las aportaciones a favor de los empleados son un gasto deducible en el impuesto de sociedades.

El límite que se puede invertir en un PPE se ha situado en 8.500 euros anuales tras los Presupuestos Generales del Estado de 2022, sumando las contribuciones de los trabajadores y de la empresa. Ese tope de 8.500 euros se puede aportar entre la empresa y sus trabajadores, aunque deberá hacerse a partes iguales (4.250 euros cada uno).

Los trabajadores pueden aportar al mismo tiempo a un plan de empleo y a un plan de pensiones individual (el límite se sitúa en 1.500 euros para el segundo tipo). De esta forma, el límite máximo de aportaciones sumando los dos tipos de planes no podrá superar los 10.000 euros anuales.

En la práctica, la cantidad total que podrá desgravarse un partícipe de ambos vehículos de inversión que aporte la cantidad máxima se sitúa en en 10.000 euros.

¿Cuántos impuestos hay que pagar al recuperar el PPE?

La fiscalidad de los planes de pensiones de empleo al recuperar el dinero es la misma que la de un plan de pensiones al uso. Esto quiere decir que tributarán como un rendimiento del trabajo y que podrás recuperar el dinero en forma de capital, renta o una combinación de ambas.

En este artículo puedes ver cómo recuperar el plan de pensiones para pagar menos impuestos.

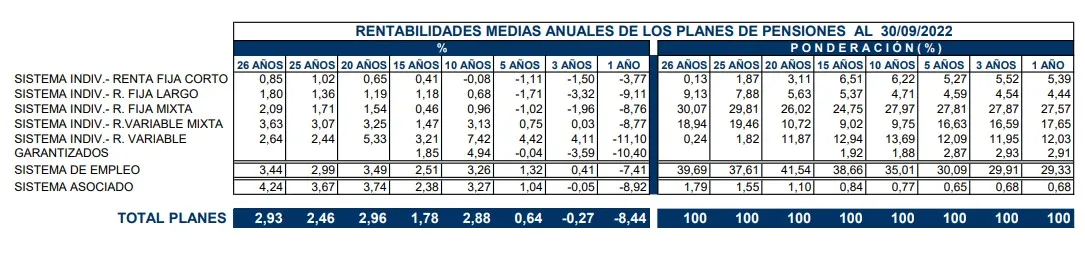

Rentabilidad y comisiones de los planes de empleo

Los planes de empleo se anotan un punto a favor en el apartado de las comisiones. Esto se debe a sus promotores, normalmente colectivos grandes de trabajadores, sin necesidad de hacer labores comerciales. Así, la comisión de gestión de un plan de empleo es de en torno al 0,2%, frente al 1% anual que cobran los planes individuales.

Y a menores costes, mejor rentabilidad aspiramos a tener. Esto se nota especialmente a largo plazo, cuando el número de años acumulados con costes de gestión es mayor. Según los últimos datos de Inverco, los planes de empleo a 26 años ofrecen una rentabilidad media anual del 3,44%.

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026.