2018: EL AÑO EN QUE PARECE QUE TODO ESTÁ MÁS QUE MADURO

El año ha comenzado con una caída del 10% (hasta 1.230) del índice Báltico Seco en un solo día (el 2 de enero). Es una caída algo extremada incluso para estas fechas previas al Año Nuevo chino en que este índice suele estar estacionalmente débil. Como contrapunto, hoy mismo 3 de enero, el mayor constructor mundial de barcos, Hyundai Heavy Industries, ha subido en Bolsa un 10%. Es casi, casi ver a la Cábala en acción…

Lo cierto es que una caída acumulada del índice Báltico del 30% durante los últimos 20 días podría tener algo que ver con el estancamiento del comercio mundial en los meses de septiembre y octubre pasados. Algo anormal en un año en que el ritmo de crecimiento mensual del comercio internacional ha sido superior al 4% en ocho de los diez primeros meses de 2017 y superior también al 5% en cuatro de esos ocho meses. Es decir, crecimientos superiores a la proyección que el FMI ha hecho para el PIB mundial en 2017. Que el comercio creciera más que el PIB fue un buen augurio en los años que precedieron a la crisis financiera.

Esa debilidad del comercio mundial al inicio del otoño pone algo de sordina al optimismo económico imperante, con buenas razones, a finales de 2017. Aunque también existen buenas razones para añadirle escepticismo: el crédito comercial e industrial está creciendo en EEUU a un ritmo anual de 0,8%, algo propio de sus recesiones posteriores a la Segunda Guerra Mundial, y tampoco crece a excesiva velocidad en la Eurozona: un 2,6% anual que es la misma tasa de crecimiento de 2011, el año que precedió a la última recesión europea (tampoco la oferta monetaria M3 da señales de gran alegría y su crecimiento está estancado en los niveles de 2015, 4,9%).

Las otras posibles amenazas para las previsiones optimistas son bien conocidas y se podrían resumir en dos muy genéricas: 1) el excesivo apalancamiento y la reducción de las ventajas del “carry trade” con el aplanamiento de la curva de tipos de interés en EEUU y 2) la vuelta a una gestión del riesgo de las inversiones que, bajo el nombre que se quiera darle (risk parity, Smart beta, uso masivo de los ETFs, etc.) significa una vuelta a la utilización del viejo “porfolio insurance” que agravó en su día la caída de Bolsa de un 4% en EEUU un viernes de octubre de 1987 para terminar el lunes siguiente en el conocido “crash” del 87.

Pero, como estamos a comienzos de un año nuevo, vamos a revisar las predicciones hechas en este mismo blog para 2017 y a intentar escudriñar lo que nos espera en 2018.

Que fue de las predicciones para 2017

Esas predicciones se pueden leer aquí https://www.finect.com/usuario/JuanIgnacio.Crespo/articulos/la_humanidad_rumbo_a_trump

- Empezaba entonces pronosticando una apreciación del yuan frente al dólar que, efectivamente, se produjo y que para el conjunto del año llegó a algo más del 5%.

- El pronóstico para el euro y el dólar era de una fuerte apreciación del euro frente al dólar. En esto yo le llevaba la contraria a la gran mayoría de bancos de inversión que apuntaban a una apreciación del 20% del dólar. El año terminó con el euro apreciándose un 14% y entrando en 2018 con bastante vigor.

- Para 2017 veía a las Bolsas con un aspecto imparable, aunque destacaba las cautelas que podrían hacer descarrilar una subida con tal potencia. Y comentaba: “lo más probable es que salvo un gran susto (que incluye el que la Presidencia de Trump y/o las expectativas económicas asociadas a él se frustraran por cualquier motivo, por no hablar, claro, de otros imponderables) continúen esa trayectoria alcista”. Pues bien, sucedió lo esperado y algunas Bolsas subieron sin freno, aunque a otras, como la española, se les torciera algo el rumbo en la primavera.

- Y es que el IBEX 35 que llegó a subir entre enero y mayo un 21% se fue deshinchando mes tras mes hasta quedarse, a partir de finales de agosto, en un rango de oscilación de más/menos 2% y cerrar el año con un +7,7%. Es decir, en la parte baja del rango que yo había establecido en mis predicciones: “el recorrido alcista para el IBEX 35 varía entre el 5% y el 15% para este año. Aunque en algún momento del año la revalorización podría llegar a ser más intensa, pero una posterior caída dejaría el saldo neto del año en esos porcentajes”.

- Para las materias primas mi previsión también era alcista, aunque en un entorno complicado que, en la realidad, se manifestó con altibajos muy fuertes de los diferentes sectores que, durante el primer semestre, mantuvieron una rotación que un mes hacía ganador a los metales industriales y el siguiente a las materias primas agrícolas, pero donde destacaba la tendencia a la baja del precio de la energía. Durante el segundo semestre ese panorama cambió radicalmente y el precio de las materias primas subió con fuerza hasta terminar el año con una subida del 11% para el índice GSCI Spot.

- A los metales industriales les auguraba una subida que se iría agotando a lo largo del año para algunos de ellos, aunque destacaba el aluminio como candidato a una fuerte subida. El acierto con el aluminio fue total ya que se convirtió en la materia prima ganadora del año con una revalorización cercana al 30%. Sin embargo, el agotamiento que esperaba para los otros metales industriales no se materializó ya que subieron también con fuerza de precio y, de conjunto, el subíndice que los engloba (GSCI Industrials Metals Spot) se revalorizó también en torno al 30%.

- Las materias primas agrícolas fueron el sector más flojo de todos y terminaron el año con una caída del 2,7%. Mi pronóstico había sido de subida, en especial para el trigo. Esa subida del trigo se produjo y, de hecho, en junio era la materia prima con mayor revalorización de todas, pero posteriormente flojeó y cerró el año con un discreto aumento de precio de 3%.

- Metales preciosos: esperaba un comportamiento más bien flojo, aunque dejaba abierta la posibilidad de que el oro alcanzara el nivel de mi predicción al que no consiguió llegar en 2016. No alcanzó ni siquiera su nivel máximo de ese año pero estuvo relativamente fuerte él y bastante más floja la plata.

- El petróleo cumplió también la predicción de ir tendiendo hacia 75 dólares el barril.

- Respecto a los tipos de interés, decía: “Tipos de interés: los nominales de largo y de corto parece que seguirán subiendo”, como así fue (siempre pensando en EEUU).

- Para los tipos de interés reales en USA mi predicción era que se mantuvieran cercanos a cero, que es lo que sucedió: a mediados de noviembre (último mes para el que hay dato de IPC) el tipo real de la deuda pública norteamericana a diez años era de 0,15%.

- La recesión de 2017: hace un año rebajaba del 75%-80% al 55% la probabilidad de que se produjera. Entonces explicaba el cambio de situación desde los comienzos de 2016 en que parecía que el mundo se iba a hundir. A fecha de hoy es obvio que no se inició una recesión en EEUU (que era para quien la predicción básica estaba hecha) aunque alguno de los indicios que apuntaban a ella siguen presentes: desde el estancamiento del crédito hasta el aplanamiento de la curva de tipos de interés en USA.

Ahora vamos con los pronósticos para 2018

EL AÑO EN QUE PARECE QUE TODO ESTÁ MÁS QUE MADURO

- El eurodólar: por las razones expuestas tantas veces, mi expectativa es que el euro siga subiendo frente al dólar. También que se aprecie el yen y en general el conjunto de las monedas más importantes: es la manera suave de reducir las tensiones comerciales y de que la balanza por cuenta corriente de EEUU, que es crónicamente deficitaria, se vea algo aliviada.

- Esa apreciación del euro podría llevarlo, si los ritmos del pasado son una buena indicación para el presente (como lo han venido siendo hasta ahora) hasta 1,40 $/€.

- En particular esa depreciación del dólar debería hacerse extensible a su relación con el yuan y aproximar su cotización frente a éste a niveles de 6,30 ¥/dólar.

- Tipos de interés reales de medio y largo plazo en el entorno de cero (o incluso negativos) e inflación subyacente contenida en EEUU lo que hará que los tipos de interés nominales también tengan un recorrido limitado al alza. Aunque siempre planea la amenaza de un pánico vendedor del que, de producirse, el mercado se recuperaría con bastante rapidez.

- Bolsas de EEUU con un futuro ligado a la evolución del precio de las materias primas. Ese futuro hace que, con probabilidad elevada, sea más rentable este año invertir en materias primas que en Bolsa, por lo que más abajo se verá.

- En cualquier caso, el impulso de las Bolsas de EEUU es probable que continúe, aunque la probabilidad de un crac sea también muy elevada, no solo por el gran parecido de la situación con 1987 (depreciación del dólar, tipos de interés de corto plazo en aumento, reciente recesión de los beneficios empresariales, elevadísimo déficit por cuenta corriente… y hasta una reforma fiscal que también hubo, por última vez en 1986) sino por el uso y abuso de modelos de gestión del riesgo que con nombres más o menos rimbombantes no dejan de ser el “portfolio insurance” que agravó la caída del Dow Jones Industrial en octubre de 1987.

- De entre las materias primas es altamente probable una gran subida de precio de los metales industriales, aunque con el riesgo de que les ocurra en el transcurso del año lo que le pasó al trigo en julio de 2017, en que, tras una subida del 20% en tres semanas tuvo un desplome igual de súbito que casi anuló la ganancia del año.

- Las materias primas agrícolas tienen a la espera en 2018 una más que merecida y aplazada subida, tras un largo período de caída de precios y una recuperación que debió haber llegado hace un par de años y cuya ausencia las tiene excesivamente deprimidas.

- Dentro de esa recuperación de las materias primas, espero una apreciable subida, de nuevo, del precio del trigo.

- El precio de los metales preciosos está soportado por la debilidad del dólar pero su tendencia secular es bajista. Cualquier pausa en la debilidad del dólar les hará caer de precio. Entre otros problemas, les han salido unos feroces competidores: las criptomonedas que, de conjunto, ya acumulan una capitalización de un billón (trillion) de dólares (la del oro es $7,5 billones).

- Esa tendencia es mucho más clara en el caso de la plata a la que ya en 2017 le sucedió lo comentado en el párrafo anterior: mientras que el oro se apreciaba prácticamente en la misma proporción que se debilitaba el dólar, la plata apenas subió un 5,7%.

- Para el petróleo mantengo lo mismo que en 2017: veo probable que siga tendiendo hacia los 75 dólares por barril.

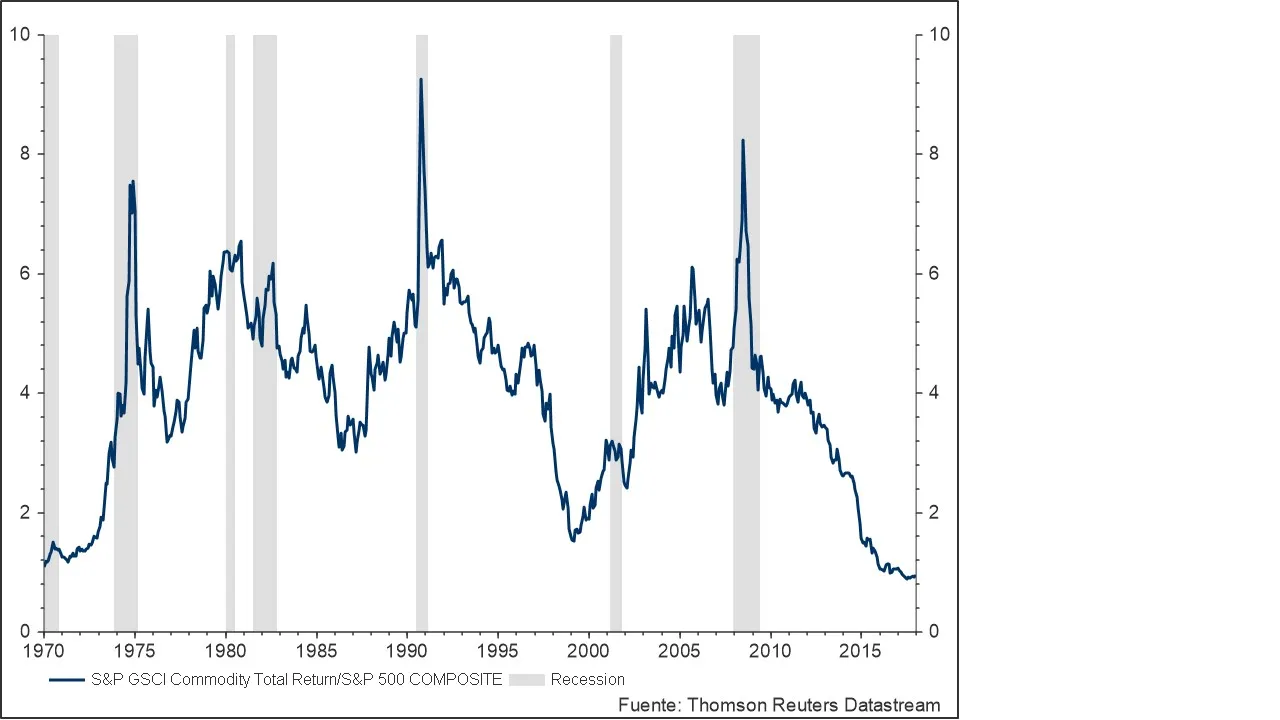

LAS BOLSAS Y LAS MATERIAS PRIMAS

En el bonito gráfico inferior (cortesía de Thomson Reuters y de su maravillosa aplicación Eikon Datastream) se puede preciar la evolución del cociente entre el índice de materias primas GSCI Total Return y el de Bolsa S&P 500. Destaca que está en su mínimo de los últimos 52 años. Ello se ha debido a una subida, desde julio de 2008, del 109% para el índice S&P 500 y a una caída simultánea del índice de materias primas del 76%.

Esa situación, en menos extremada, de un ratio completamente deprimido, se dio también en febrero de 2007 y en febrero de 1999. En el primer caso faltaban ocho meses para el crac de Bolsa y en el segundo se estaba a un año del inicio del pinchazo de la burbuja tecnológica. El cambio de sentido en la evolución del ratio y su rápida evolución posterior se debió a causas conocidas: con independencia de que el precio de las materias primas subiera entre 1987 y 1990 un 152%, el elemento clave fue que en octubre de 1987 se hundió el S&P 500, aunque para todo el período el índice de Bolsa consiguió arañar un 17% de ganancia.

Por otra parte, entre 1999 y 2005 las materias primas subieron un 269%, mientras en la economía de EEUU y en las Bolsas mundiales se desarrollaba el drama del pinchazo de la burbuja tecnológica, lo que hacía que para ese período el S&P 500 acumulara una pérdida de 5%.

Ahora podríamos estar en una situación parecida: un ratio GSCI/S&P 500 que podría cambiar de dirección no tardando gracias a: 1) una subida del precio de las materias primas que fuera acompañada por la caída de las Bolsas; 2) a una subida de ambos en la que el comportamiento de las materias primas sea mejor que el de las Bolsas, y 3) a una caída de ambos en que el comportamiento relativo del precio de las materias primas sea menos negativo que el de las Bolsas.

Por los ritmos recientes en la evolución de los precios y su comparación con el pasado mi idea es que lo más probable es que veamos un año en que las materias primas tengan un año de fuertes oscilaciones como en 2017 pero que terminen acumulando un 30% a 35% de subida de sus precios y en que el S&P 500 logre acumular entre un 10% y un 20% de subida que quizá le cueste trabajo mantener hasta finales de año (con susto intermedio, probable, pero imposible de predecir la fecha, incluido).

Y, por ahora, “That’s all Folks!”

No descarto hacer, a lo largo de los próximos días, alguna corrección o añadido a lo dicho aquí. Entre tanto, Feliz Año a todos y suerte con las inversiones de 2018.