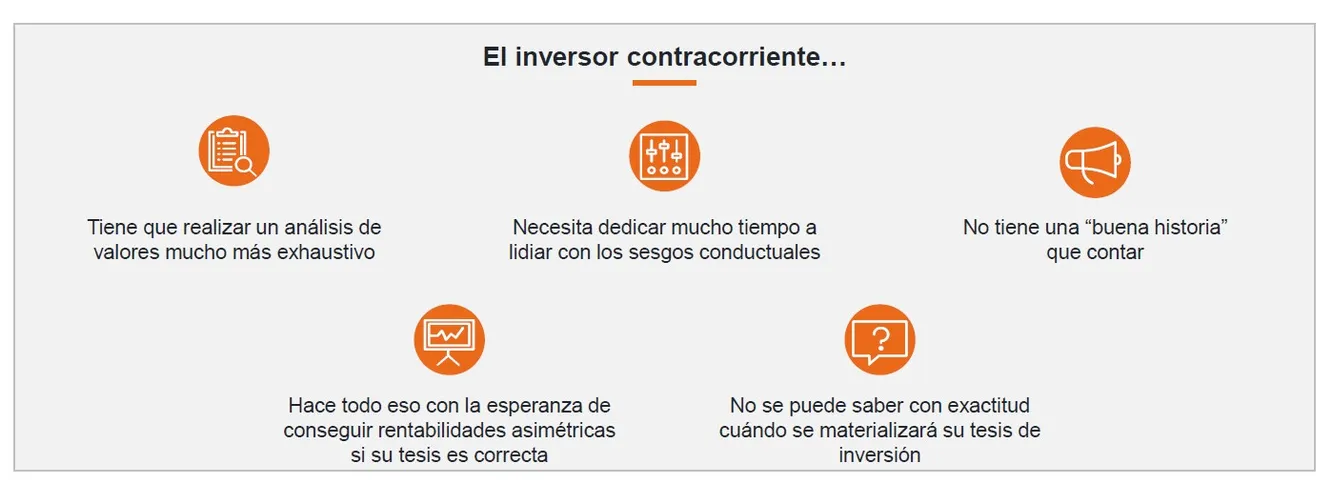

Invertir en valor con una visión contraria

Fidelity Active Strategy (Fast) Global.

Sesgo valor y contarían a nivel global en el mismo fondo

- Invierte en empresas que el mercado le da la espala

- El punto de partida para comprar una compañía es una tesis de venta por parte de los analistas. Cada argumento de venta es cuestionado para determinar si tiene sentido o no.

- Renta variable global

- Gestor experto en stock picking

Su premisa inicial para poder comprar compañías es que los analistas de Fidelity hayan realizado una tesis de venta. En este momento el gestor analizará detenidamente todos los argumentos que han dado los analistas para vender esa compañía.

Invierte en compañías muy castigadas por el mercado a valoraciones muy atractivas en la que la probabilidad de caídas de esas compañías es muy limitada, y al contrario su capacidad de revalorización es muy alta.

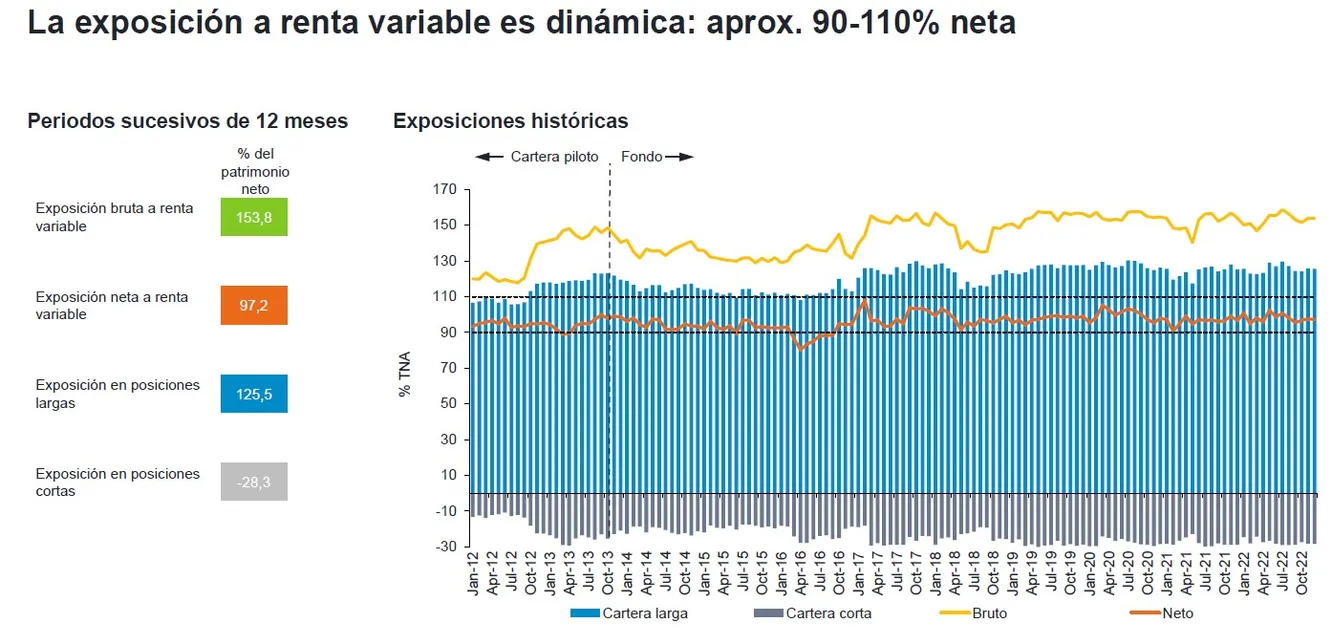

Una de las características a este fondo es la posibilidad de utilizar derivados, de esta manera la exposición a renta variable es dinámica. La exposición neta máxima a renta variable es 135% y mínimo 70%. Lo habitual es que se mueva entre un 90% y 110% de exposición.

Actualmente tiene una exposición neta de 97% siendo la parte larga “compradora” 125,5% y la parte corta “vendedora” 28,3%.

¿Cómo selecciona las posiciones largas?

Una vez pasado el 1º filtro (que sea una recomendación de venta por parte de los analistas) busca el siguiente tipo de compañías:

- Empresas que experimentan importantes giros/cambios después de un periodo de restructuración (General Electric, Ericsson, Danone, Convatec)

- Negocios que cotizan por una parte de su valor intrinseco (Golar, Teva, Aryzta)

- Regiones/sectores deprimidos: Negocios cíclicos en fase de contracción grave (Thule Group, Elior)

- Situaciones especiales donde el mercado no ve “la panorámica general” (Ocado)

El tamaño de las posiciones se mueve entre un 1% y 6%

¿Y las posiciones cortas?

- Busca negocios con amenazas estructurales (antes de que el mercado se percate de la magnitud real del problema)

- Valores cíclicos baratos a primera vista donde los fundamentales están girando a la baja.

- Empresas con problemas en materia de contabilidad y gobierno corporativo.

Utilizan una combinación de análisis fundamental y análisis técnico.

Se ejecuta mediante CFDs, con posiciones dinámicas y gestionadas en función de la volatilidad

Los sectores que más presencia tienen son consumo defensivo (24%), industrial (15.1%), salud (13.4%) y consumo discrecional (12.8%)

En cuanto a regiones una vez más podemos observar la importancia que da el gestor a seleccionar compañías que coticen por debajo de su valor intrínseco siendo Reino Unido (26.8%) y China (16.8%) las dos regiones con mayor presencia, los índices bursátiles de estas dos económicas cotizan con un descuento importante en comparación con los índices americanos. Existe una gran diversificación en el resto de las regiones, teniendo presencia en mercados desarrollados (Francia, Canadá, EEUU, Alemania) y en mercados emergentes (India y Brasil).

Es un fondo para perfiles que agresivos ya que tiene una volatilidad de 25.98, la rentabilidad que ha obtenido en los últimos años es muy buena siendo de 23,7% a 3 años anualizada y de 16,05% a 5 años. Estos hacen que el fondo tenga un ratio de sharpe de 0.84 y un alfa a 3 años de 12.21.

En definitiva, se trata de un excelente fondo para descorrelacionar carteras (correlación con el S&P 500 es de 0.63) y tener exposición a compañías que el mercado ha castigado y tienen un gran potencial de revalorización.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.