¿Qué inquieta más a los inversores? ¿La guerra comercial? ¿El Brexit? ¿La tensión en Oriente Medio? ¿Los tipos de interés?

JPMorgan AM ha hecho estas preguntas a sus clientes en las últimas semanas. Y algunos de estos temas han salido entre las mayores preocupaciones, pero otros no tanto. Por ejemplo, ni el crecimiento de China ni el Brexit están entre las principales amenazas que perciben ahora mismo los inversores.

Estas serían las 5 principales inquietudes, según ha comentado hoy Karen Ward, estratega jefe de JPMorgan AM, durante unas jornadas con periodistas en Londres.

1. La amenaza de la guerra comercial

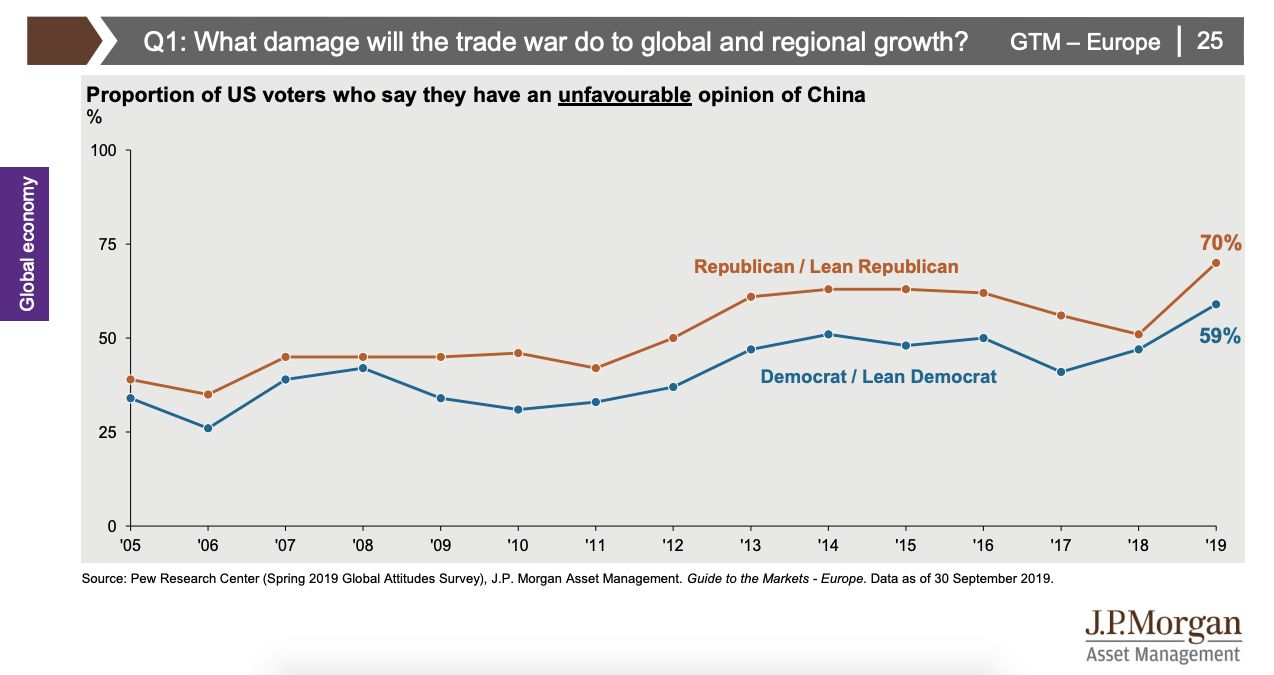

Sin lugar a dudas, la mayor fuente de nervios actual entre la comunidad inversora. ¿Cómo de grave será el impacto de las tensiones comerciales? Ward considera que es un asunto a tomar muy en serio y no está muy convencida de que EEUU vaya a frenar la escalada antes de las próximas elecciones, porque tanto los votantes republicanos como los demócratas apoyan una postura dura sobre China.

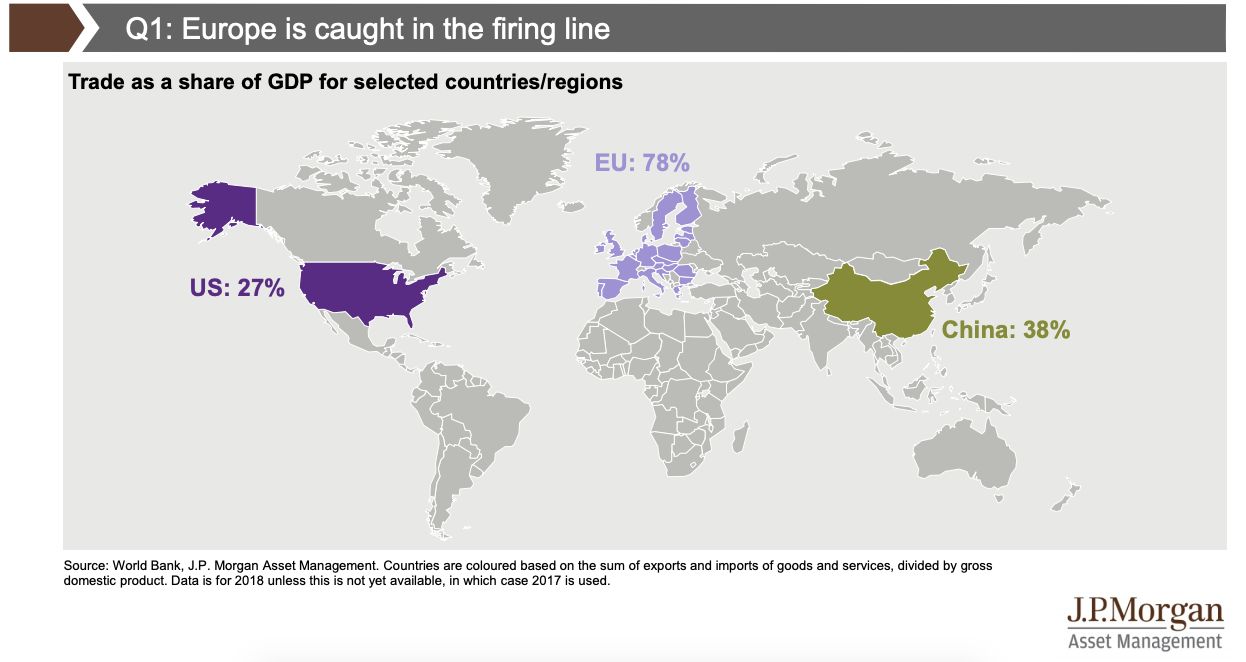

Eso sí, curiosamente, el mayor impacto de la guerra comercial no será sobre China o Estados Unidos, según la estratega de JPMorgan AM, sino sobre Europa, que está atrapada en el fuego cruzado de las dos superpotencias, debido a su mayor dependencia del comercio global.

2. ¿Habrá recesión en EEUU? ¿Cómo de profunda será?

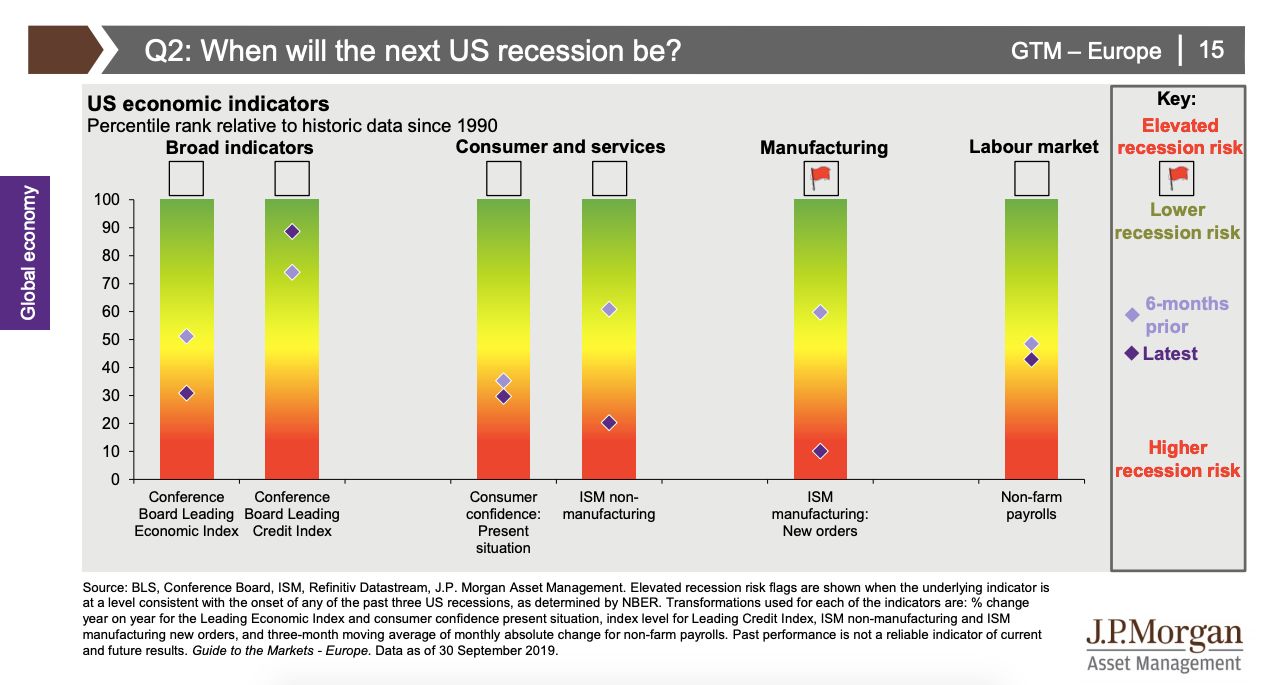

Estamos en la parte final de una larga expansión económica y todos los ciclos se acaban algún día. También éste. ¿Nos llevará a una recesión? "No la vemos inminente, pero los riesgos están aumentando", avisa Ward. Y muestra con este gráfico cómo han ido empeorando durante los últimos 6 meses los indicadores macro clave en EEUU.

La pregunta más relevante ahora mismo sería cómo de profunda será la recesión cuando llegue, porque de ello dependerá que las bolsas entren en un mercado bajista o naveguen la recesión con menor dramatismo.

En su opinión, la buena salud del ahorro y el endeudamiento en los hogares de EEUU indica que la posible recesión sería más bien moderada, aunque vigilando de cerca la situación financiera de las empresas, donde sí hay más motivos para la cautela.

3. ¿Qué más pueden hacer los bancos centrales?

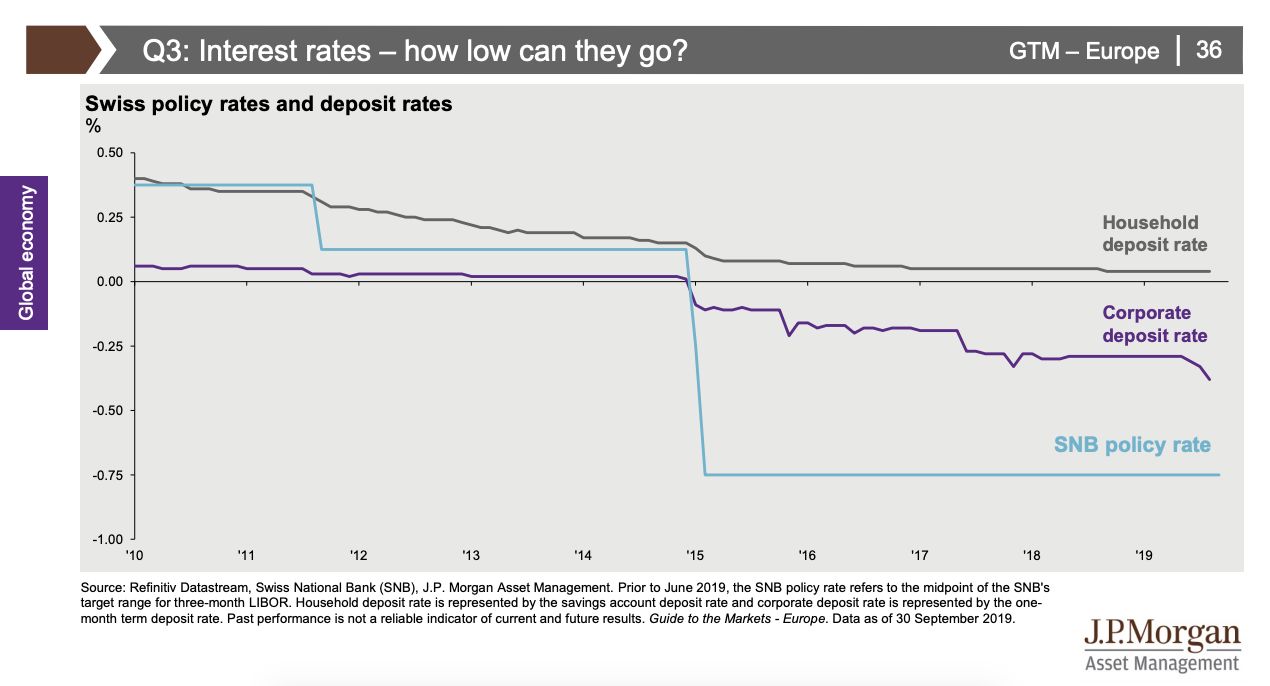

En el pasado, cuando se acercaba una recesión, los bancos centrales bajaban tipos de interés con fuerza para reactivar el crecimiento. Pero dado que ya están en niveles muy reducidos... ¿Qué opciones quedan?

Ward no tiene dudas de que los bancos centrales "trabajarán muy duro" para aumentar los estímulos, siendo creativos con sus soluciones, e incluso recuerda que ya hay algunos, como el Banco de Japón, que desde hace tiempo están comprando acciones.

En su opinión, veremos tipos todavía más bajos (aunque en Europa será más complicado si los bancos no logran traspasar los tipos negativos a los depósitos) dentro de una nueva ronda de políticas muy poco convencionales de los bancos centrales, que también se verán forzados por la presión política, como la que Trump mete continuamente a la Fed.

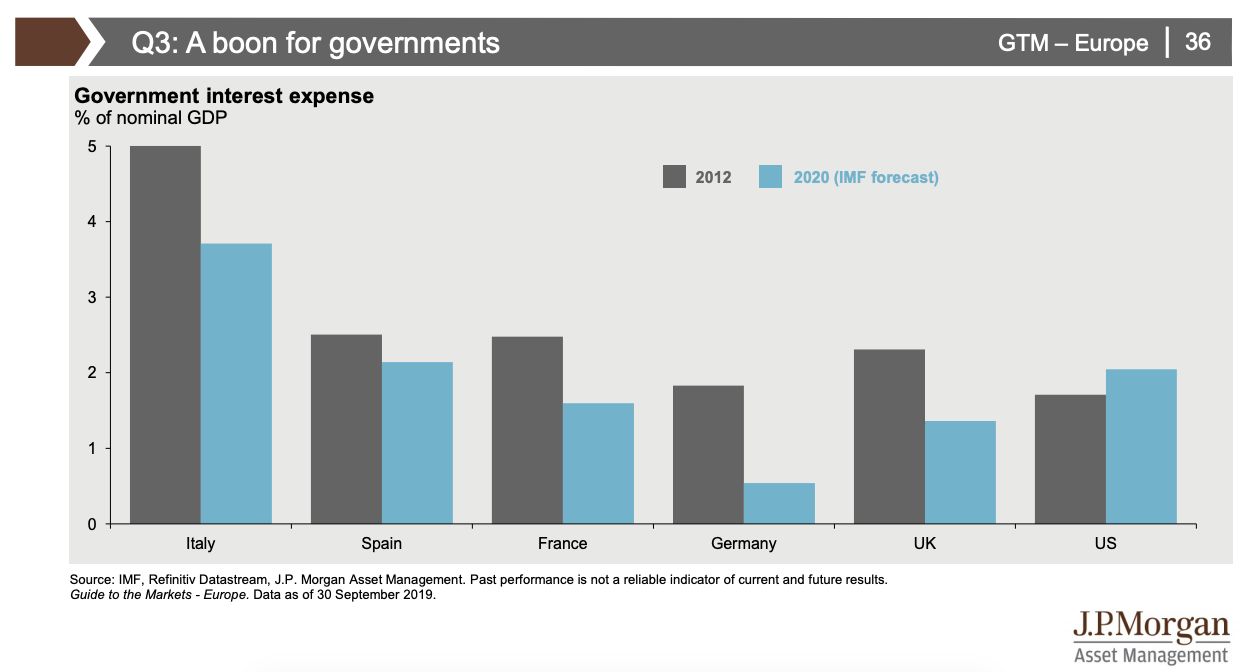

El efecto positivo que sí están teniendo estos tipos más bajos es que los gobiernos emplean menos dinero en el pago de intereses de la deuda. Toda "una bendición" para ellos, como refleja Ward. Y esto deja margen para que pongan en marcha políticas de expansión fiscal, que junto con los estímulos monetarios deberían impulsar la actividad económica.

4. ¿Cómo proteger las carteras en este entorno complejo?

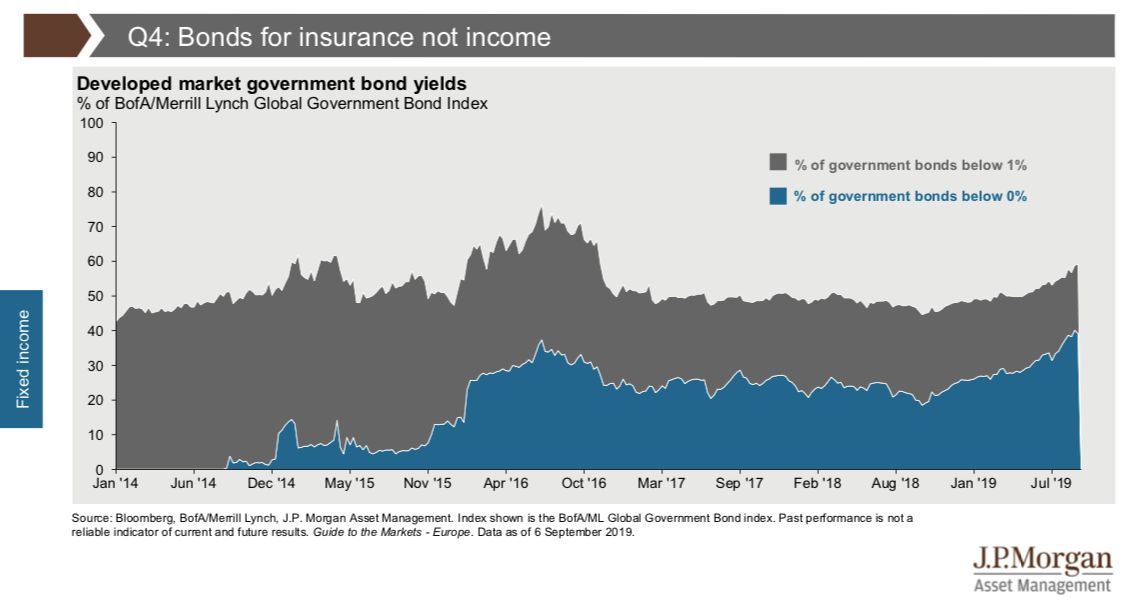

La generación de rentas es y será cada vez más compleja en este entorno de tipos negativos. "Los bonos pueden servir para dar seguridad a las carteras, pero no para generar rentas", explica Ward.

En su opinión, los inversores deben buscar soluciones de inversión alternativas, como infraestructuras o estrategias hedge, pero siendo muy conscientes de los riesgos que se asumen, como la menor liquidez.

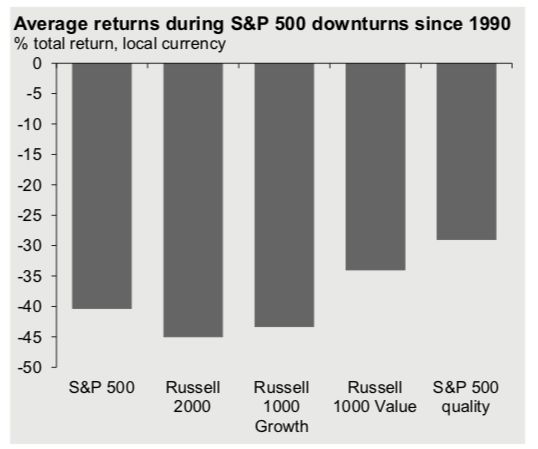

En renta variable, cree que hay que seguir confiando en las empresas de mayor calidad, que históricamente suelen ser las que mejor se comportan en tiempos de recesión.

Yo me pregunto aquí cuánto de esa preferencia por estos títulos para un entorno negativo no está ya recogida en precio, pero bueno.

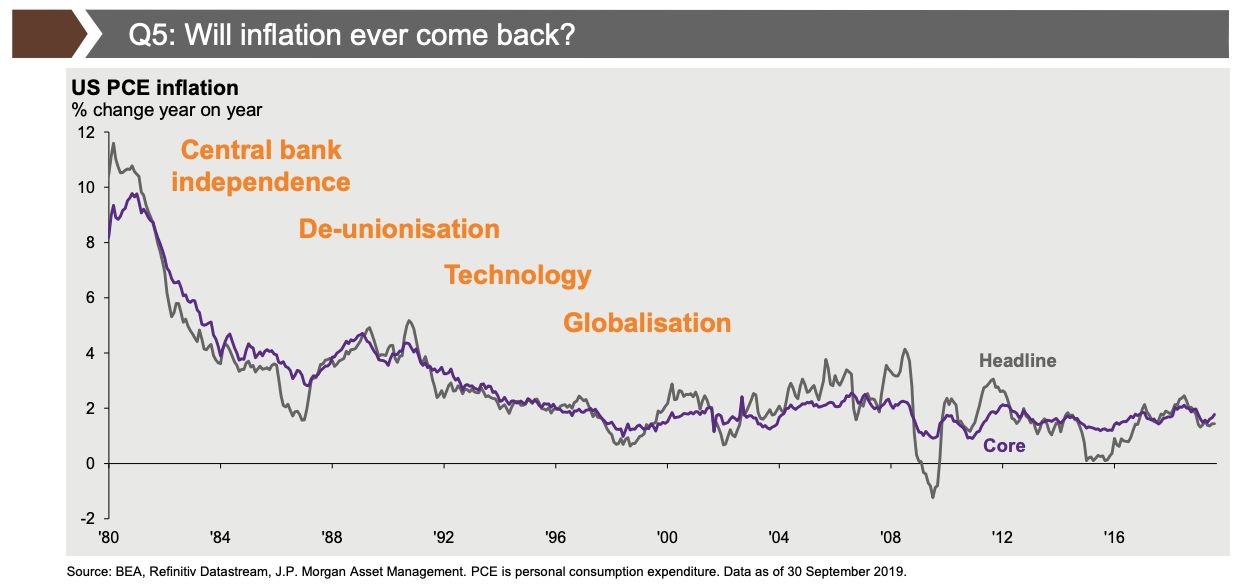

5. ¿Volverá la inflación?

Esta es uno de mis riesgos 'preferidos' y de hecho quizá sería una de las que más votaría si me preguntas. No la veo cercana, pero si llegara provocaría un terremoto en los mercados actuales. ¿Es un riesgo real?

Ward recuerda que la tendencia se ha movido secularmente en la dirección opuesta, la de inflación a la baja y no al alza. Pero también apunta que estamos en tiempos extraordinarios que pueden llevar a los países a llevar a cabo medidas extraordinarias, cuyos efectos podrían sorprender en un sentido o en otro.

Eso sí, recomienda centrarse en las rentabilidad reales de los activos, incluyendo inflación, a la hora de construir las carteras.

¿Qué os parecen estos riesgos? ¿Estáis de acuerdo? ¿Votaríais estos o algún otro?

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.