En el mundo de la inversión, el debate entre gestión pasiva o activa se ha disparado en los últimos años. Incluso en la carta trimestral que publicó esta semana azValor, Álvaro Guzmán, su director de inversiones, dedica varias páginas a analizar este dilema al que se enfrentan los inversores.

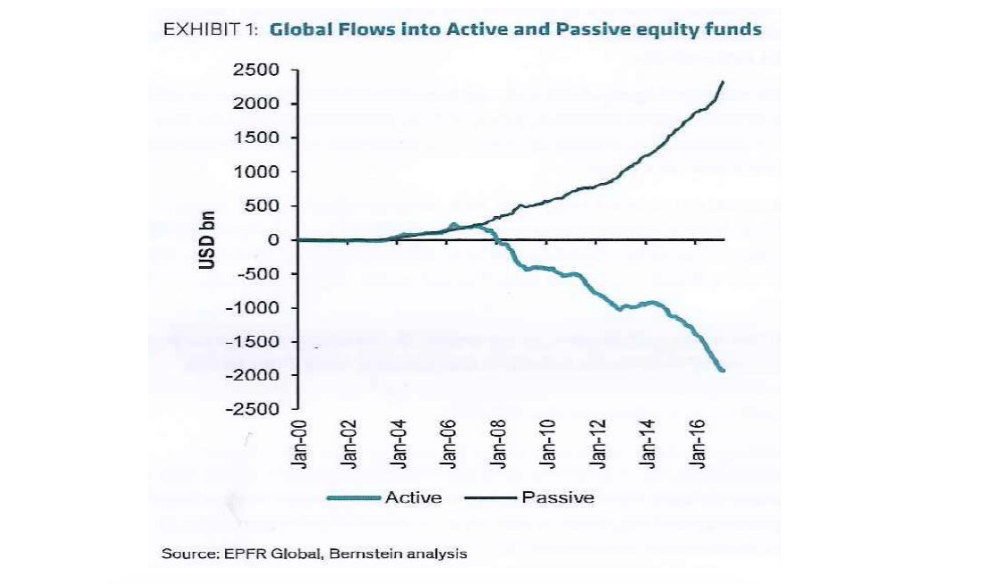

Para entender por qué el tema ha pasado a ser central, basta con ver uno de los gráficos que encontramos precisamente en la carta de ayer, que muestra la evolución de los flujos en gestión activa y pasiva en los últimos años.

Como se puede ver, el crecimiento de la gestión pasiva, en detrimento de la activa, ha sido salvaje. Y, a priori, las tendencias del gráfico no muestran ninguna ralentización en su evolución.

Para los neófitos, primero definamos: ¿Qué es la gestión pasiva?

Se trata de invertir en un índice bursátil, en vez de hacerlo a través de un gestor (bueno, o personalmente), que trate de encontrar las mejores oportunidades de ese mercado.

Esto tiene un efecto directo, que es una ventaja para la gestión pasiva frente a la activa, sobre todo a largo plazo: menores costes. Como no hay que 'pagar' a un equipo que analice las compañías en detalle y gestione la cartera, sino replicar un índice, las comisiones pueden ser mucho menores, lo que a largo plazo puede acabar teniendo un alto impacto en la rentabilidad que obtiene el inversor.

La lógica dice que los gestores activos deberían obtener más rentabilidad y por este motivo los inversores estarían dispuestos a pagar una comisión mayor. Pero la realidad es que esto sólo ocurre en una ínfima minoría de los casos, lo que explica el boom de la gestión pasiva y la travesía en el desierto de la activa.

Esto sucede a nivel mundial, porque España es diferente. El dinero aquí está en muchos casos en fondos de grandes bancos, que con honrosas excepciones, que unen lo peor de los dos mundos: gestión semipasiva pero con comisiones de gestión activa.

El inversor español, antes o después, también irá despertando y se dará cuenta de que no tiene sentido regalar dinero al banco. Y entones veremos en la inversión en fondos en España la polarización que ya estamos viendo en el resto del mundo:

- Boom de la gestión pasiva, con la aparición de nuevos actores que ofrecen gestión automatizada, como ya han surgido en España Indexa o Finizens.

- Crisis de la falsa gestión activa

- Consolidación de esa minoría de grandes gestores activos que realmente son capaces de superar al mercado a largo plazo.

¿Cuáles son los riesgos de uno y otro estilo de inversión?

- En la gestión activa destacaría:

1) Acabar pagando demasiado en comisiones y no obtener rentabilidad adecuada para el dinero extra que nos está costando .

2) Tener demasiada exposición a un gestor concreto, que a partir de determinado momento pueda dejar de conseguir los buenos resultados del pasado.

3) Tamaño del fondo. Al final, los gestores que baten de manera consistente al mercado acaban atrayendo buena parte de los flujos hacia gestión activa, lo que puede provocar gigantismo y hacer más difícil obtener una rentabilidad adecuada. Por eso, es importante que los gestores estén dispuestos a cerrar sus estrategias a nuevo dinero al alcanzar su capacidad máxima.

- En la gestión pasiva son un poco más difíciles de ver

1) Riesgo de burbujas. "En el caso de que todo el mundo se fuese a la gestión pasiva se produciría un caos", dijo hace poco Jack Bogle, el padre de la gestión pasiva, que matizó no obstante que le daba una probabilidad "cero" a este escenario.

Como decía ayer Javier Rillo, de Ibercaja en la conferencia en la Bolsa, cuando el dinero entra en estos fondos la gestora no puede decidir si el mercado está caro o no, si aumenta la liquidez o no, tiene que invertir sí o sí. Como me decía hace poco Beltrán de la Lastra, presidente de Bestinver, "la gestión pasiva no diferencia y cuanto más caro, más grande es la compañía y más peso tiene en esta gestión".

2) Liquidez. En un episodio de pánico, con todo el mundo intentando salir por la puerta a la vez, podría haber complicaciones para atender todas las peticiones, ante el desmedido volumen que están adquiriendo muchos de estos fondos pasivos (o ETFs).

3) Sobreexposición. Puede que haya índices con cierta diversificación pero puede que otros no. Por lo tanto, se puede acabar teniendo un peso desproporcional en un sector concreto, como sucede con el financiero en España.

Lo más curioso de todo es que, si se concretara alguno de estos riesgos, el propio crecimiento de la gestión pasiva habría estado abonando el terreno para un mejor comportamiento futuro de la gestión activa.

Tanto por la menor valoración comparada de los títulos que no estén en los índices, que ofrecerá oportunidades a los gestores, como por las teóricas caídas que se podrían ver en los valores de los índices si hay una gran salida de dinero, que propiciaría enormes oportunidades.

Lo que está claro es que estos potenciales riesgos también afectarían de un modo muy directo a la falsa gestión pasiva, porque sus carteras acaban siendo parecidas a los índices, sólo que con mayores comisiones.

Estos productos son los que realmente están llamados a desaparecer o a bajar sus comisiones ya mismo para convertirse en pura gestión pasiva (aunque en España, por cómo es nuestro mercado, tardemos más).

Ya sabéis que en Finect tenemos esta píldora interactiva tan chula para ver cuánto te cuestan las comisiones de los fondos.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.