El mercado está obsesionado ahora mismo con la respuesta a una pregunta: ¿Cuándo llegará la primera bajada de tipos de interés en EEUU y en Europa?

La respuesta del consenso se va reflejando en los movimientos de las curvas de tipos de interés, en los que de manera implícita se recogen las expectativas futuras de los inversores sobre el precio del dinero. Pero en torno a la media hay posturas muy alejadas.

Las hay muy contrarian, como la de Dunas Capital, que en su post del 25 de enero incluso planteaban la opción de que no hubiera ninguna bajada en Europa en 2024: “No desechamos ni mucho menos la posibilidad de que el BCE no realice ningún tipo de acción en el presente ejercicio”, decían.

Y también, en sentido contrario, las que urgen al BCE a actuar cuanto antes: "Esperar demasiado tiene un coste que no es fácil de arreglar", escribía este viernes Rubén Segura-Cayuela, economista jefe para Europa de Bank of America. En su opinión, la evolución de economía y la inflación justifica iniciar ya las bajadas, "la razón por la que pensamos que es más probable que el BCE retrase el primer recorte es simplemente porque ellos lo dicen".

Si miramos al Euribor a 12 meses, esta semana ha quedado patente que los agentes financieros han retrasado también sus expectativas de bajadas de tipos en Europa, piensen o no que la autoridad monetaria hace lo correcto. La lectura diaria vuelve a estar por encima de 3,6%, lo que supondrá un repunte mensual, después de dos meses de descensos.

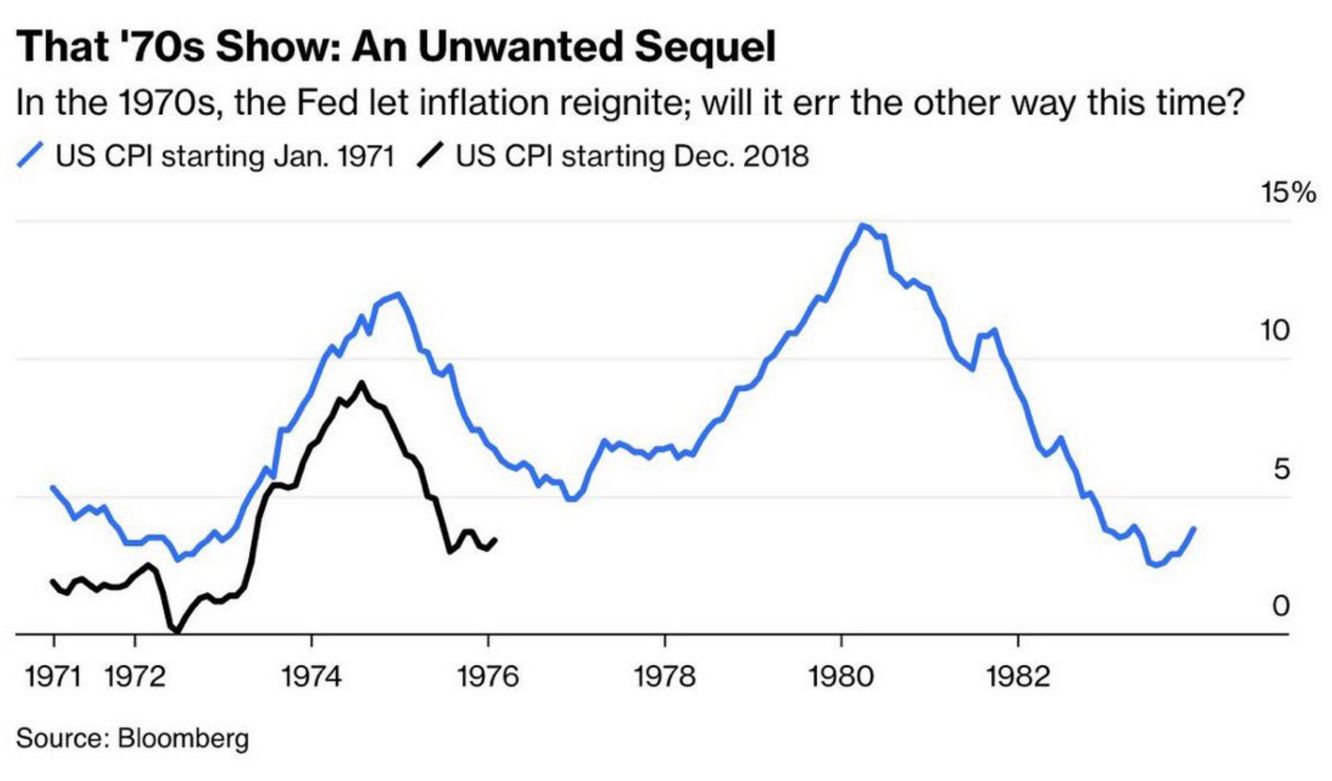

En EEUU también hemos tenido una semana de enfriamiento de expectativa de bajadas de tipos. La culpa la tuvo un dato de IPC más alto de lo esperado, que ha llevado a muchos gestores y economistas a moderar sus expectativas. Creen que la Fed será más prudente para evitar una reedición de la segunda ronda de inflación que vivieron las economías en la década de los 70.

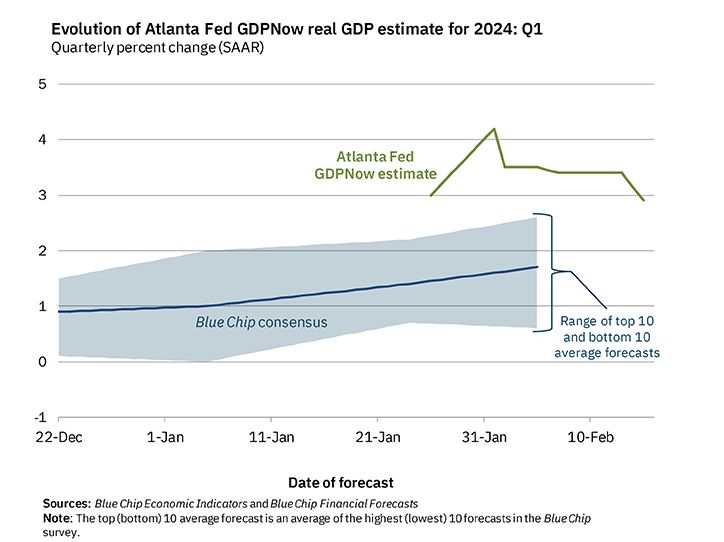

El hielo que aplicó el dato a los mercados se ha ido descongelando y se han relajado los temores en las últimas sesiones, sobre todo después de se conocieran una menor fortaleza en las ventas minoristas de enero y un débil dato de producción industrial. Además, la Fed de Atlanta actualizó su modelo GDPNow, que pronostica el dato de PIB del trimestre actual en base a una conjunción de indicadores.

Parece que nos vamos a tener que acostumbrar a varias de cal y otras tantas de arena, a la volatilidad en las expectiatvas del mercado sobre la primera bajada de tipos, como decía Gonzalo Rengifo, de Pictet, en nuestro Directo Finect esta semana.

Lo que quizá deberíamos empezar a plantearnos es qué importa de verdad: si la fecha de la primera bajada de tipos de interés... O cómo de rápidas o no tendrán llegarán los siguientes recortes. Y aquí creo, realmente, que como inversores de medio y largo plazo va a estar la clave.

El dilema que tienen los bancos centrales también lo deberíamos tener nosotros como inversores:

- Un escenario en el que la Fed y el BCE empiecen a bajar pronto los tipos les daría margen para ir haciendo una reducción paulatina, que daría pie a que se mantenga un aterrizaje suave de la economía de EEUU y que la europea empezara a verse aliviada. Tendrían margen para ir con más calma en el proceso de recortes y vigilar más los datos. No sería un mal escenario para las bolsas y tampoco para la renta fija.

- Un escenario donde esperan mucho, la situación macro se deteriora más rápido de lo estimado y entonces tienen que ir más rápido en el ciclo bajista. Teóricamente, menos positivo para la renta variable y mejor para la renta fija, aunque habría que ser más selectivo con el crédito.

A mi me parece claro que la opción de empezar antes e ir poco a poco tiene más sentido... Pero el trauma de los 70 me temo que acabará pesando en la dirección contraria.

Los mejores roboadvisors de 2025

Invierte de forma inteligente y sin complicaciones. Descubre cuáles son los mejores roboadvisors para hacer crecer tu dinero.