El "grave error" con los índices: Seilern se defiende ante su peor evolución reciente

Los últimos meses no están siendo fáciles para muchos gestores, que se están quedando muy por detrás del mercado ante la exuberancia de la tecnología y los semiconductores. Las rentabilidades de estos valores concretos están aumentando su peso en los índices y atrayendo cada vez más inversiones, lo que penaliza a gestores activos que no los tienen o que invierten en ellos pero con mucho menos peso.

Una situación complicada que está pesando incluso a algunos de los fondos más populares en las carteras de los inversores, como el Seilern World Growth, que también está entre los más visitados y comparados en Finect. Tanto es así que su gestor, Peter Seilern, ha escrito una carta a sus partícipes para defenderse frente a este peor comportamiento relativo.

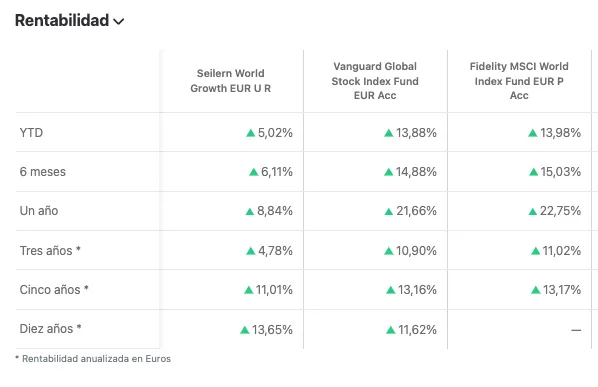

¿Cómo de peor? En los últimos meses se ha abierto una importante brecha a favor del índice de referencia, el MSCI World. Para hacer la comparativa con un producto invertible, vamos a compararlo con los dos indexados globales más populares en Finect, el Vanguard Global Stock Index y el Fidelity MSCI World. Esta es la tabla de rentabilidades a distintos plazos que sale:

Como se puede ver, en lo que va de año lo hace casi 9 puntos porcentuales menos de rendimiento que los índices. Si ampliamos la vista a un año, la diferencia ronda los 13 puntos porcentuales. Y, a 3 años, en términos anualizados, un cerca de un 6%. A muy largo plazo, a 10 años, el buque insignia de Peter Seilern todavía supera a los índices, pero a 5 también ha pasado a tener peores registros también.

"Resulta algo sorprendente que el mayor obstáculo que nuestros fondos han enfrentado en 2024 no haya sido una pandemia global, la inflación, o guerras devastadoras, sino un enemigo mucho más sutil: el bajo rendimiento relativo", lamenta el afamado gestor en la nota a clientes.

Seilern considera que las comparaciones con los índices, aunque "en teoría tienen sentido", son odiosas, porque "un benchmark solo es efectivo si permanece constante y representativo". Y esto, objeta, no sucede en la realidad.

"El riesgo en el benchmark del S&P 500 cambia dependiendo de las empresas y, por lo tanto, de los sectores que están más representados. Hoy ese riesgo se manifiesta como un gran porcentaje asignado hacia tecnología y cada vez más hacia el sector de semiconductores, mientras que en 2006 eran los bancos y en 2000 las empresas de tecnología no rentables", afirma, recordando que la historia se parece a situaciones del pasado que no acabaron bien.

"Grave error" con los índices

"El benchmark no tiene forma de evaluar cuándo las empresas están sobrevaloradas ni de corregir esa sobrevaloración cuando ocurre. En otras palabras, no hay gestión activa ni gestión de riesgos por parte de los índices de referencia", apunta, en contraposición a la forma de gestionarlo de su firma.

"Existe la creencia generalizada que el benchmark es un comparador libre de riesgo. Creer esto es un grave error" añade en la misiva.

"La rentabilidad que generan nuestros fondos se ajusta al riesgo de una manera muy especial: seleccionamos las empresas con los modelos de negocio más sostenibles y que estén mejor equipadas para generar un crecimiento de beneficios a largo plazo, pero que a su vez tengan un nivel de riesgo inferior", escribe Peter Seilern.

El gestor también recuerda que un índice global tiene deficiencias a la hora de comparar con un fondo de un estilo concreto, como el 'quality growth' en el que se define el inversor británico.

"Una prueba de que nuestro proceso funciona"

Seilern va más allá: afirma que las menores rentabilidades recientes "deberían verse más bien como una prueba de que nuestro proceso funciona", aunque entiende "perfectamente que un bajo rendimiento relativo pueda ser alarmante para algunos inversores".

"Si uno no entiende las limitaciones de los benchmarks, podría pensar que algo ha fallado en nuestra filosofía o nuestro proceso de inversión. Como inversores Quality Growth durante más de 35 años, sabemos que esta es una filosofía diseñada para resistir todo tipo de mercados", dice.

"A diferencia de los benchmarks con el cual se les compara, están diseñados para ser constantes y consistentes. Este es nuestro objetivo principal, el cual precede al de generación de rentabilidad a cualquier precio".

La cartera del Seilern World Growth difiere mucho de su índice de referencia. Tan sólo se parecen en el peso que tienen las acciones de EEUU, cerca de un 70% (según la ficha a cierre de enero) y en alguna posición principal, como Microsoft. Pero, por ejemplo, casi no tiene exposición entre las mayores empresas a los chips y semiconductores, que explican buena parte de la rentabilidad del mercado.

Principales 10 Inversiones del Seilern World Growth

| Compañía | Peso |

|---|---|

| Microsoft | 6.81% |

| Mastercard | 6.55% |

| UnitedHealth Group | 5.68% |

| West Pharma Services | 5.67% |

| Dassault Systemes | 5.63% |

| SAP | 5.35% |

| Novo Nordisk | 4.62% |

| Lonza Group | 4.52% |

| Accenture | 4.49% |

| Adobe | 4.42% |

Distribución por Sector

| Sector | Peso |

|---|---|

| Salud | 40.9% |

| Tecnología de la Información | 35.08% |

| Financieros | 9.56% |

| Consumo Discrecional | 7.94% |

| Servicios de Comunicación | 4.27% |

Fuente: Ficha del fondo, que cita como origen a FactSet Research Systems, al 31 de Enero 2024

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.