Algo no cuadra.

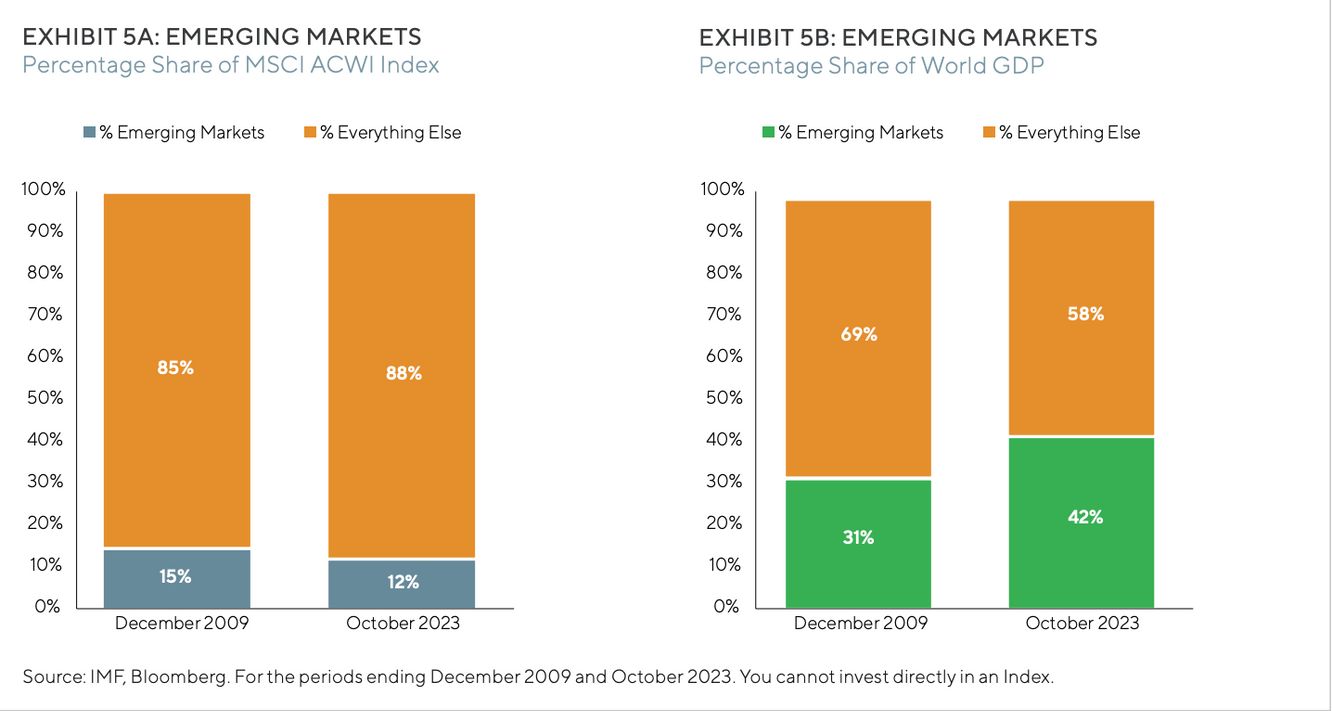

Los mercados emergentes pesan hoy menos en el índice de renta variable global que hace 15 años, a pesar de que el peso conjunto de su PIB en la economía global ha aumentado sustancialmente en este periodo.

Según el gráfico de arriba, de un informe de GQG Partners, la ponderación de los mercados emergentes en el MSCI ACWI ha bajado hasta el 12% (eso en octubre, que ahora incluso será menor por el constante crecimiento de las tecnológicas de EEUU), frente al 15% de hace 15 años; cuando sus economías pesan ahora un 42% en la economía global frente al 31% de hace tres lustros.

La explicación evidente se encuentra en la evolución de unos y otros mercados. Medidos en dólares, desde finales de 2009 el índice MSCI Emerging Markets tan sólo se ha revalorizado un 278%, casi la mitad que el MSCI World, que no toma en consideración los mercados emergentes (A diferencia del MSCI ACWI).

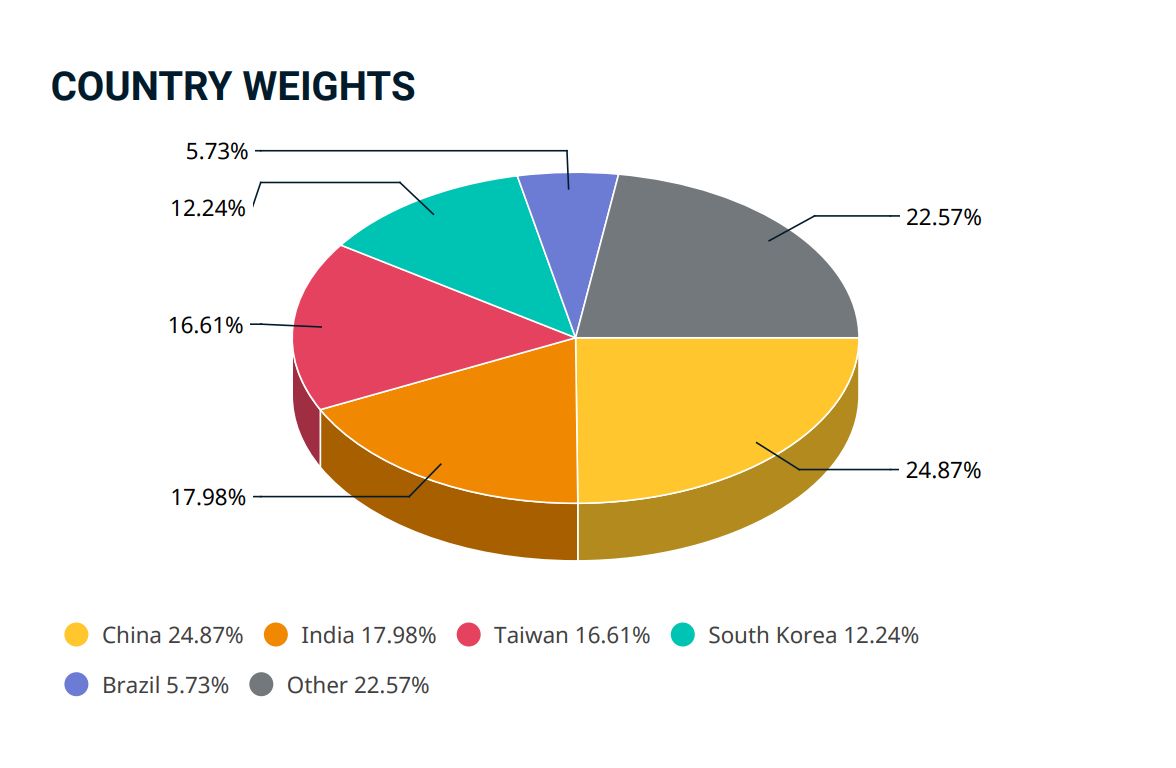

Hay un culpable: China, cuyas bolsas intentan estas últimas sesiones dejar atrás los mínimos de la última década tocados a inicio de año. El gran dragón aún pondera, a pesar de las caídas, cerca de un 25% en el índice MSCI Emerging Markets, lejos de lo visto en el pasado, pero todavía muy considerable.

Por el camino le han ido recortando los siguientes dos emergentes con más capitalización, India, que ya pesa cerca de un 18% y Taiwán, beneficiada por el rally de los semiconductores que ha elevado su peso en el índice de emergentes por encima del 16%. Después está Corea del Sur, con un 12% y muy lejos ya el mayor de los emergentes de América Latina, Brasil, con un peso del 5,7%.

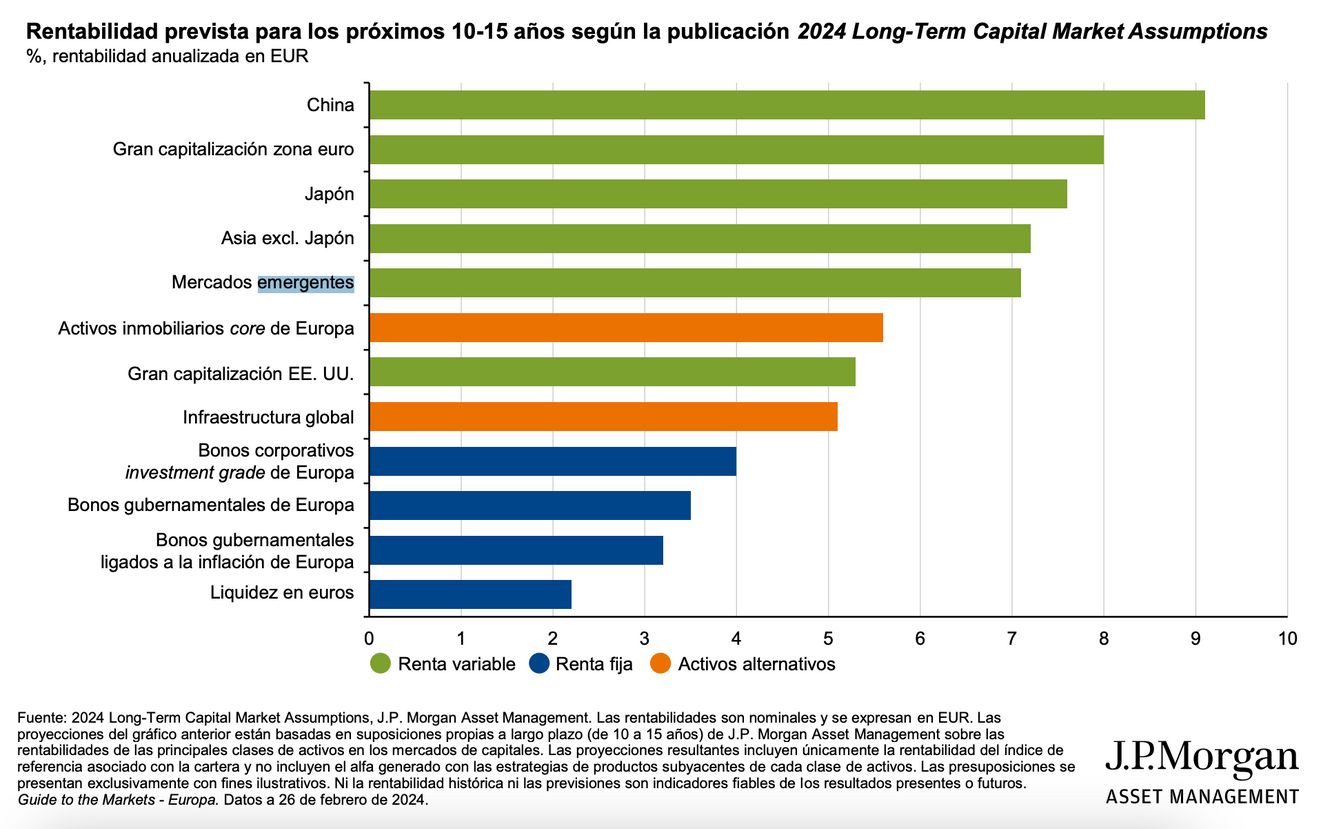

Si miramos a futuro... ¿Tiene sentido que los emergentes se hayan encogido estos últimos 15 años? ¿No puede ser que en el pasado el optimismo fuera excesivo y se haya corregido en los últimos años?

Las expectativas de rentabilidad sugieren lo contrario. De acuerdo a informes que estiman rendimiento de los activos a largo plazo, como las expectativas de rentabilidad a 10 años del FT Institute o el Long Term Capital Management Assumptions de JPMorgan AM, el activo renta variable emergente figuraría entre las mejores expectativas de rentabilidad para la próxima década.

Pone cifras Javier Villegas, head of Iberia de Franklin Templeton: "Para mercados emergentes, esperamos una rentabilidad anualizada en la próxima década en torno al 10%, frente a una cifra algo superior al 8% en los mercados desarrollados", durante su espacio Mente Abierta. ¿Por qué? "Están infraponderados en las carteras, infravalorados e infraestimados. A día de hoy sólo pesan un 5% en las carteras de los inversores. Del año 2012 hasta ahora ha bajado la exposición de las carteras en un 50%".

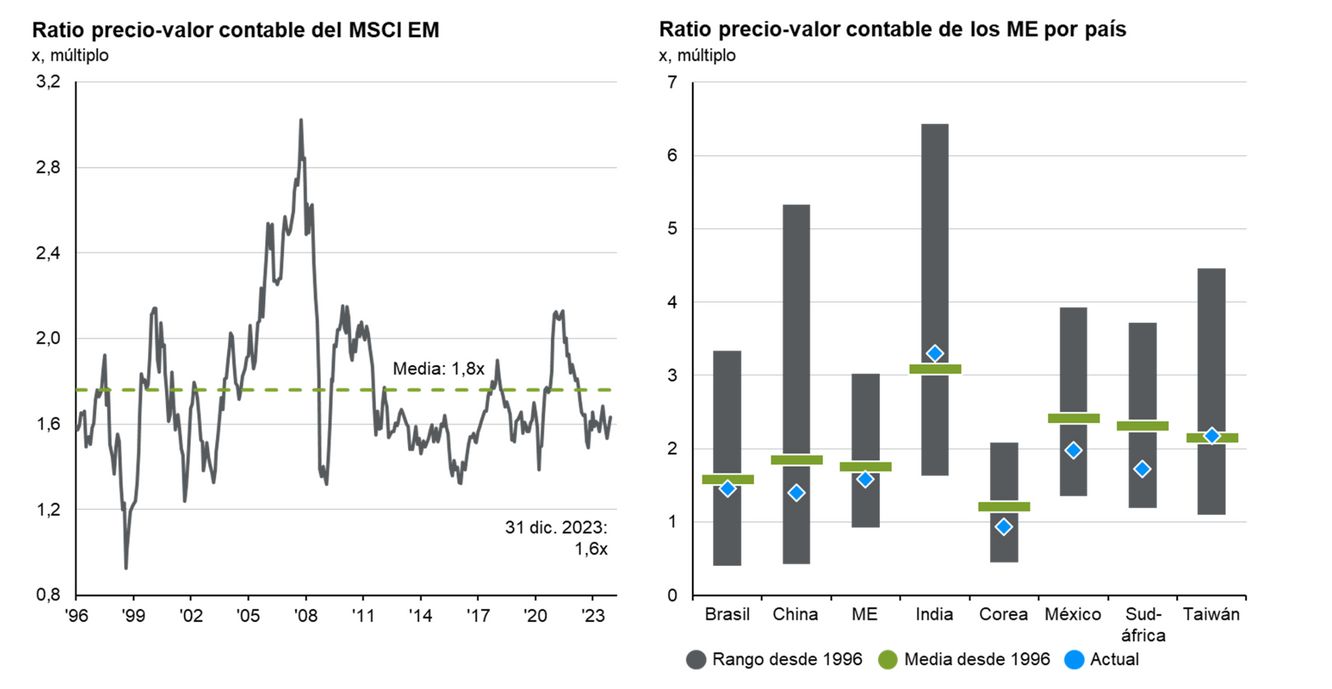

Luego está el tema de las valoraciones. "Con este rally que han tenido los desarrollados, los emergentes cotizan ahora con un 30% de descuento", explica Villegas.

Eso en relativo, pero en absoluto también están por debajo de la media. Si los medimos por el ratio precio-valor contable, estarían ahora mismo en una valoración de 1,6 veces, frente a la media histórica de 1,8 veces. Y si miramos zona a zona, tan sólo hay dos por encima de la media de los últimos años y en ambos casos tan sólo ligeramente: India y Taiwán.

China figura entre los que cotizarían más barato, aunque cabe preguntarse si está 'barato' porque merece estarlo. El gigante asiático ha tenido en los últimos años una política agresiva con los sectores locales que en otros mercados han tirado más de los índices, como los gigantes tecnológicos o las compañías de videojuego, entre otros. Por no hablar de la crisis inmobiliaria que ha derivado en la suspensión de pagos de Evergrande.

"Sin un importante plan de rescate fiscal y monetario, parece poco probable que el sector inmobiliario sea capaz de estabilizarse entre los próximos 12 a 18 meses", explica Christiaan Tuntono, economista senior de Allianz Global Investors en la región Asia Pacífico. "La presión para que tanto las empresas como los hogares vendan sus activos inmobiliarios para desapalancarse continuará, lo que debilitará la demanda agregada y ejercerá una presión deflacionista en la economía", apunta.

Ante los problemas del dragón, está el gran salto del tigre indio. "China es la referencia en emergentes, pero India va a crecer más", asegura Nicolás Peña, director comercial de Franklin Templeton en su espacio Mente Abierta. "Es el país más poblado del mundo, con mucho por hacer, que ya es la quinta economía mundial y en unos años será la tercera", añade.

¿Pero están recogidas ya las buenas perspectivas en las cotizaciones actuales tras sus fuertes subidas? "Es la duda razonable", comenta Peña. "Pero en los últimos 20 años el tamaño de su economía ha crecido 7 veces, que se corresponde con las 7 veces que ha crecido la bolsa. Cotiza a valoraciones altas, está caro, pero si algo crece nos puede dar grandes rendimientos", opina.

¿Pero cómo tomar la posición y en qué medida? Esto se lo hemos preguntado esta última semana a los participantes en el nuestro podcast Finect Alpha. Tanto Ismael García Puente, de Mapfre Gestión Patrimonial, como Patricia Ribelles, de Orienta Capital, preferían fondos globales de emergentes para tomar la posición, para que sea un gestor especialista quien toma las posiciones específicas por sectores. Ambos están positivos con el activo, por cierto, como podéis escuchar en el episodio.

Aquí podéis encontrar la categoría de fondos de renta variable emergente global, pero para los que prefieran tomar exposición concreta a un sector, también hay fondos específicos de China e India, que se pueden consultar aquí.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.120 M€ gestionados, asesorados o administrados, de más de 126 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.