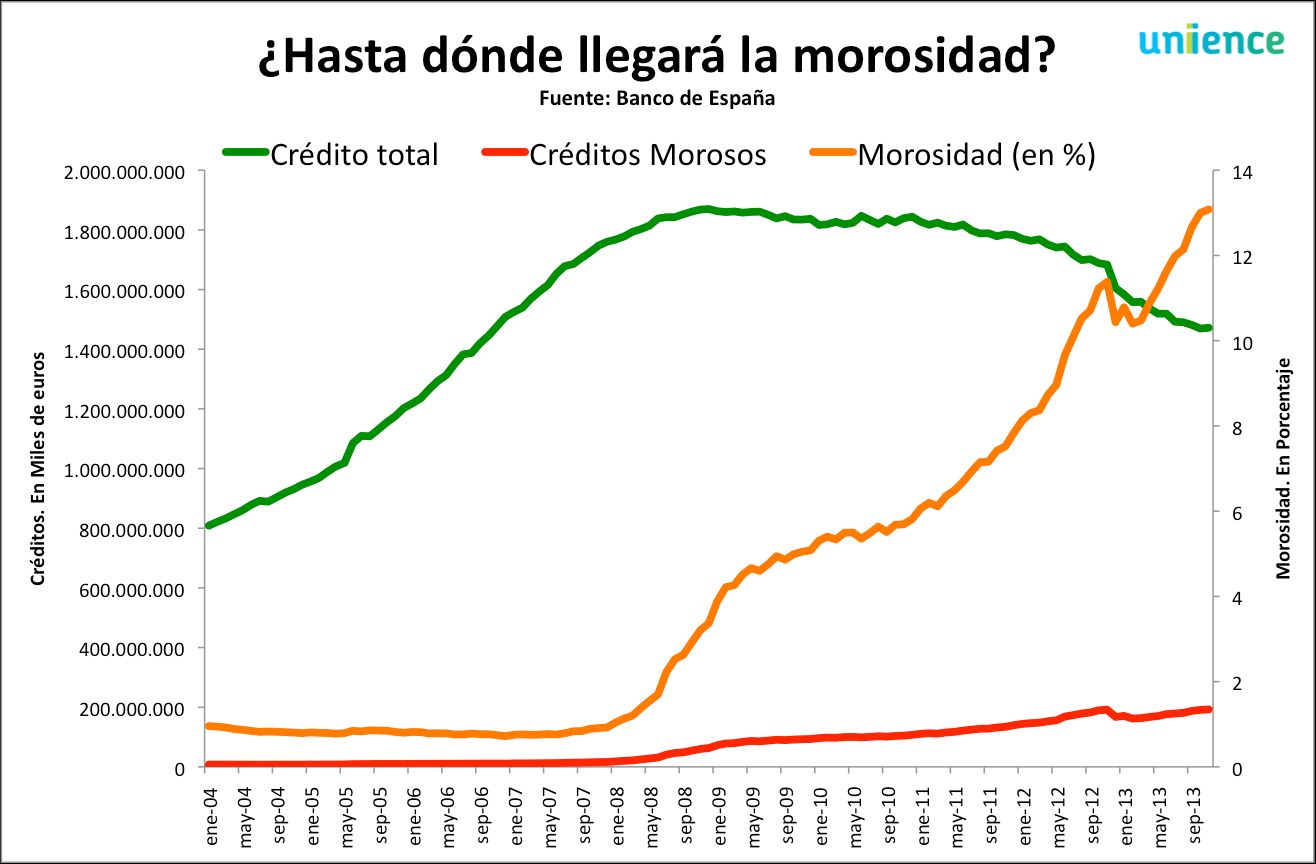

Hoy hemos tenido una curiosa coincidencia en el mercado. El Ibex estaba en negativo y se ha dado la vuelta, casi al mismo tiempo que se publicaba un nuevo máximo de morosidad en el sistema financiero español, que se ha disparado por encima del 13%, según ha publicado el Banco de España.

No digo que la subida se deba al dato (no lo creo), pero seguro que, preguntados antes, la mayoría de los ciudadanos habría dicho que un mal dato de morosidad sería suficiente para ver fuertes caídas en el mercado. ¿Correcto?

Pues en mi opinión, tiene todo el sentido lo ocurrido hoy. Es lógico que los primeros meses de una recuperación económica y bursátil convivan con morosidad marcando nuevos máximos. ¿Cómo? Me explico:

Primero, vamos con un tema técnico muy sencillo. El ratio de morosidad depende de dos factores: 1) el volumen total de créditos en el sistema 2) El volumen de créditos que entran en morosidad.

Por lo tanto, cuanto más baje el volumen total de créditos, aunque se mantuviera o bajara un poco el número de morosos, el ratio de morosidad aumentaría. Eso nos llevaría a fijarnos más bien en las otras dos variables, que nos pueden dar más información. ¿Y qué nos dicen?

En noviembre, el volumen total de créditos en el sistema subió. Lo hizo apenas en 2.600 millones de euros, la mayor subida en 13 meses. ¿ Y el de morosos? También, pero menos: cerca de 1.500 millones de euros, la menor subida en 9 meses. Aún así, sube el ratio, porque porcentualmente sube más los créditos morosos que el crédito total.

¿Debería seguir esta tendencia? Sí, pese al inicio de la recuperación, seguirá aumentando el número de créditos morosos. Pensemos en el empleo. Los ciudadanos que han sido despedido en los últimos meses, cuando el desempleo ha tocado máximos, se van quedando sin subsidio de paro según pasa el tiempo. Y, por lo tanto, tienen que dejar de pagar los créditos.

Eso seguirá ocurriendo durante los próximos meses, ya que el máximo del paro se tocó hace muy poco tiempo y todavía habrá grandes volúmenes de ciudadanos que se vayan quedando sin ingresos. Los nuevos puestos de trabajo que se van creando deberían compensar en parte, pero...

Hay otro lado, la curva de crédito total. Al principio los bancos sólo dan crédito, caro y con cuenta gotas, a aquellos ciudadanos que si tienen trabajo y además buenas condiciones económicas, cuya total es mucho menor que en el pasado por la destrucción de empleo de los últimos años. Y a los que se vuelven a incorporar al mercado laboral no les dan una hipoteca o un crédito todavía hasta que acumulan un mínimo de nóminas. Volvemos a tener una cuestión de tiempo.

A medida que se vayan pasando los meses, veremos cómo empieza a subir el crédito total en el sistema, aunque siga con cuentagotas al principio, y cómo el volumen de morosos aumenta cada vez menos.

Todavía veremos nuevos incrementos de morosidad en los próximos meses, que podrían seguir acompañados de nuevas subidas en bolsa, aunque dominen los grandes titulares 'negativos' de los medios como sucede hoy.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.