De todos los post que he escrito en Unience a lo largo de estos últimos seis años, los que tocan temas políticos podrían contarse con los dedos de una mano. Y sé que traen más visitas, porque hay más gente interesada en Podemos que en el fondo de inversión de emergentes que mejor lo está haciendo. Pero acaban llevando siempre al 'y tu más' entre partidarios y detractores de cada partido, que es algo que odio.

Pero tengo la sensación de que no queda más remedio y además se ha puesto bastante interesante la "cosa".

No hay nadie en mercado que no hable del "riesgo político" cuando hace sus previsiones para las bolsas y bonos españoles (y europeos) en 2015. En los eventos que hemos retransmitido recientemente en Unience, como el de esta semana de AC Gestión o el de @jriturriaga hace unas semanas, ha sido uno de los temas frecuentes en las preguntas.

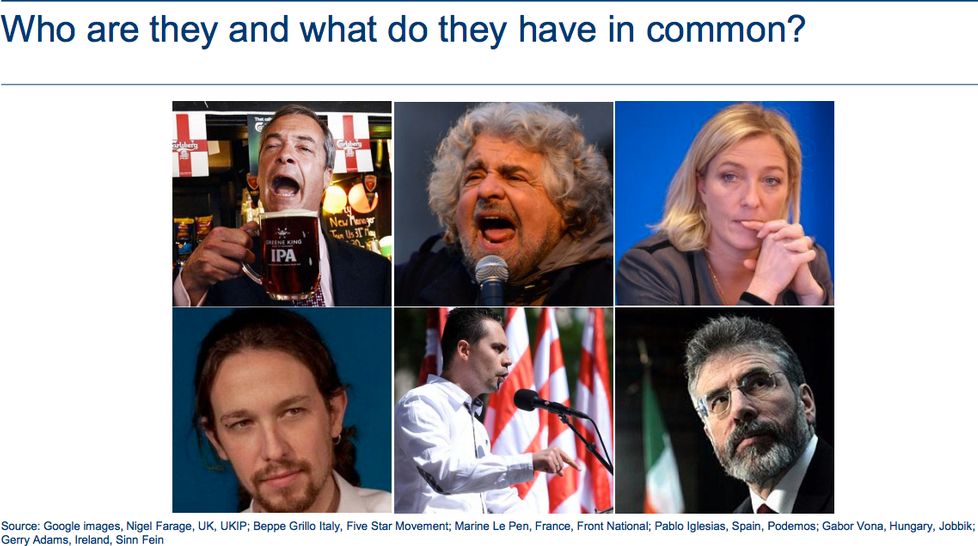

A nivel internacional también. A los bancos españoles les preguntan en Londres por este tema. Hace poco estuvo en Madrid Kenneth Taubes, director del equipo de gestión de Pioneer Investments en Estados Unidos y, para mi sorpresa, de pronto destacó que había leído en Financial Times un artículo sobre un partido en España que se llamaba Podemos y que estaba subiendo mucho en las encuestas. Y hace dos semanas, en un evento de Schroders con periodistas europeos, me llamó la atención ver el rostro de Pablo Iglesias en la presentación de Bob Jolly, gestor del Schroder Strategic Bond. Ésta era la diapo:

Está bastante claro que Podemos no sería la opción

ideal para los mercados. A la espera de que hoy concreten

su programa económico (que presentan por la tarde) está en la línea

opuesta de lo que les gustaría, por ejemplo, a los que tienen

deuda española en sus carteras. Eso de que el posible nuevo

presidente esté a favor de hacer impagos selectivos debería llevarles,

antes o después, a intentar quitarse de encima esos bonos antes que

ello suceda y pasar el riesgo a otro inversor.

Los famosos 160.000 millones de euros que costaría la renta básica universal tampoco sería bien recibida. Dispararía de nuevo el déficit público... Y eso siempre que encontráramos inversores dispuestos a prestarnos ese dinero, porque entiendo que a quienes el Gobierno hubiera decidido impagar su deuda no estarían muy por la labor.

Lo mismo ocurriría con esto de la jubilación a los 60 años. En la práctica supondría más necesidad de encontrar inversores dispuestos a prestar dinero a España para financiarlo. Y, si nos lo prestan, dispararía el déficit, con lo que la prima de riesgo podría dispararse.

Si la prima de riesgo se fuera a las nubes, los bancos y aseguradoras del país, que tienen mucha deuda española en cartera, verían caer el precio de sus activos en cartera debilitarse sus ratios de capital y, por lo tanto, tendrían que abordar nuevas ampliaciones... Lo que haría desplomarse las acciones de Santander, BBVA o Caixabank.

En fin, podría seguir con derivadas y efectos secundarios y terciarios de la aplicación de las posibles medidas anunciadas hasta la fecha, pero creo que no es necesario.

¿Ha empezado a preocuparse el mercado al ver que Podemos ha pasado a ser la fuerza con más intención de voto directa, según el último CIS, y que podría ser ya la tercera fuerza política y subiendo?

No lo parece. Con ésta y otras encuestas, como la de El

País o la de El

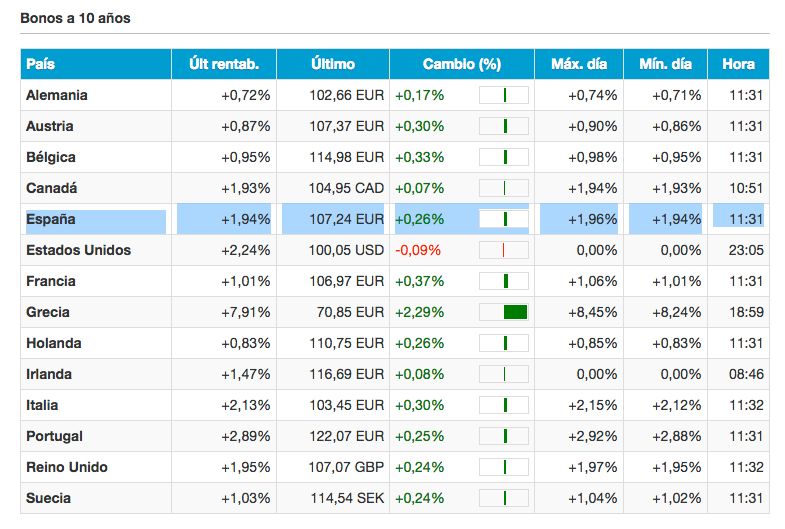

Mundo encima de la mesa, el bono español a 10 años cotiza

a esta hora en mínimos históricos, en el 1,94%, cuando hace

poco más de 2 años estaba por encima del 8%. La prima de

riesgo está en 120 puntos, 20 por debajo de la italiana, por ejemplo.

La bolsa no está muy lejos de máximos históricos si tenemos en cuenta dividendos. El Ibex está cerca de los 10.700, cerca de un 8% arriba este 2014. Quizá los dos grandes bancos, Santander y BBVA, son los que menos están acompañando las subidas de los índices, pero tampoco se puede decir que estén descontando un escenario como el que supondría lo arriba comentado.

Como decía @fsainzf en el turno de preguntas en el evento del martes, la realidad es que el mercado parece estar dándole una probabilidad cero a la tendencia que están mostrando las encuestas. De momento, le preocupan bastante más las palabras que salen por la boca de Draghi.

Cabría otra posibilidad en la siempre compleja interpretación de los mercados: que los inversores (pensemos en los tenedores de deuda) piensen que, aunque ganara Podemos, finalmente sus medidas no serían tan extremas, que una vez en el Gobierno "se les pondría cara de ministros", como decía aquel. Yo, personalmente, creo que poco a poco irá moderando su mensaje con el pasar de los meses.

Pero, aunque así fuera, creo que cuando se acerquen las elecciones generales, si Podemos sigue ahí arriba en intención de voto, sí veremos una brusca volatilidad y caídas en los activos. Más de un inversor cubrirá las carteras o intentará vender sus bonos... "por si acaso", como sucedió con los activos en libras en las semanas previas al referendum en Escocia.

Muchos dirán entonces que "los mercados" estarán intentando infundir miedo en los votantes... Que los oscuros magnates de las finanzas quieren asustarnos con el 'que viene el lobo' para mantener el statu quo. Aunque la realidad será que estarán reflejando su propio miedo a las consecuencias que el resultado electoral pudiera tener en sus carteras. Pero para eso falta al menos un año. Y si un año en política se hace eterno, en los mercados ni te cuento...

Hasta un mes antes de las elecciones generales, desde el punto de vista de la inversión, Podemos será simplemente uno de los factores que sí, que flotará en el ambiente, que saldrá en todas las preguntas de estrategia de inversión, pero que seguirá sin reflejarse en los precios de los bonos o las acciones.

Hasta al menos dentro de un año, seguirán reflejando esa probabilidad cero. Veremos si aciertan o no, pero " ahora no toca" (ya que estamos en un post relacionado política), que diría Pujol. Entonces... Ya veremos.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.