En qué estás invirtiendo de verdad al comprar renta fija emergente en divisa local

A veces hablamos de los distintos activos de inversión como si fuera una sola cosa, cuando en realidad por debajo estamos hablando de distintas fuentes de rentabilidades y riesgos.

Lo pensaba hace poco durante un seminario muy interesante de BNY Mellon IM sobre renta fija emergente en divisa local. Lo impartía Federico García Zamora, director de este activo de Standish, una de las boutiques del grupo BNY Mellon.

En realidad, cuando invertimos en cualquier activo lo hacemos, quizá sin darnos cuenta, en distintos tipos de fuentes de rentabilidad y riesgo. Por ejemplo, si contratamos acciones japonesas, no sólo estamos tomando exposición al negocio de esa empresa, sino indirectamente a la economía del país y a la evolución del yen. En cada caso, habrá un factor que influya más que los demás en la rentabilidad final.

Voy a intentar explicarlo de un modo sencillo con el caso de la renta fija emergente en divisa local, tal como lo explicó Federico.

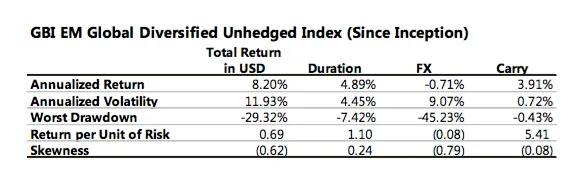

Para ello, nos vamos a fijar en el índice GBI EM Global Diversified Unhedged, la referencia contra la que se miden la mayoría de los fondos de este tipo.

Este indicador ha obtenido una rentabilidad anualizada cercana al 8,4% desde su lanzamiento hace 15 años, que no está nada mal. Pero en realidad, el desglose de esta evolución explica la importancia de entender bien cada factor:

Básicamente, hay tres de ellos que influyen de un modo decisivo en la rentabilidad:

- La duración, que viene a ser la sensibilidad del precio de los bonos a los movimientos en los tipos.

- Las divisas, que reflejan el impacto en los precios de los movimientos en las moedas de cada país.

- El carry, que en este caso viene a ser la diferencia entre tener invertido ese dinero en un plazo fijo de cualquiera de estos países frente a tenerlo en dólares. Es decir, si tienes un depósito en un banco mexicano que te da el 6% anual y en EEUU, sólo el 1%, el carry sería de un 5%.

Pues bien, resulta curioso que, en el caso del índice citado, el comportamiento ha sido muy distinto entre cada una de estas fuentes a lo largo de la historia. Y de esa rentabilidad del 8,4%, las divisas prácticamente no han aportado nada, sólo una leve pérdida del 0,4% anualizada, mientras que la duración ha tenido una aportación positiva del 4,88% anualizado y el carry, del 3,91%.

Y esta relación, curiosamente, difiere de modo notable si miramos la volatilidad de cada uno de estos factores. Aquí, de nuevo las divisas aportan la peor parte, con un 9% anualizado, casi el doble que la duración y frente al escaso 0,72% del carry.

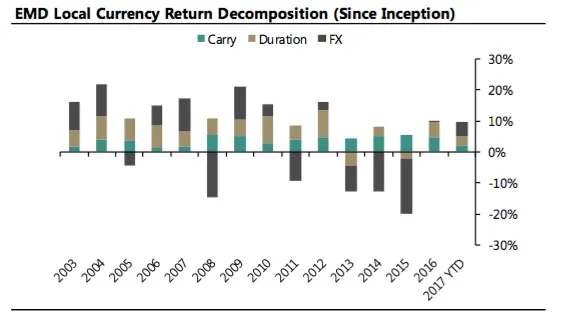

Como se puede ver, la divisa puede llegar a ser un factor clave si invertimos a corto y medio plazo, dada su altísima rentabilidad, pero totalmente irrelevante si lo hacemos a largo plazo, ya que “suelen revertir a la media en ciclos económicos prolongados”, como explicaba Federico. ¿Por qué? “Hay buenas razones para ello”, explica.

“A medida que una divisa se aprecia, los productos y activos domésticos se encarecen para el resto del mundo y se generan desequilibrios. El creciente déficit requiere financiación incremental del extranjero, lo cual deja a la divisa más vulnerable”.

¿Y la actualidad?

El gestor explicaba durante su exposición que el ciclo alcista del dólar debería haber llegado a su fin, “si la historia sirve de guía”. Y que, si entrara en una fase de estabilidad o debilidad, el camino estaría despejado para un nuevo impulso en la deuda emergente en moneda local, como ya pasó entre mediados de 2010 y abril de 2013.

Y pone el foco en la “mejora de los fundamentales locales” en los emergentes, donde se registran “balanzas exteriores más sólidas y políticas monetarias más expansivas para respaldar su recuperación económica”.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.