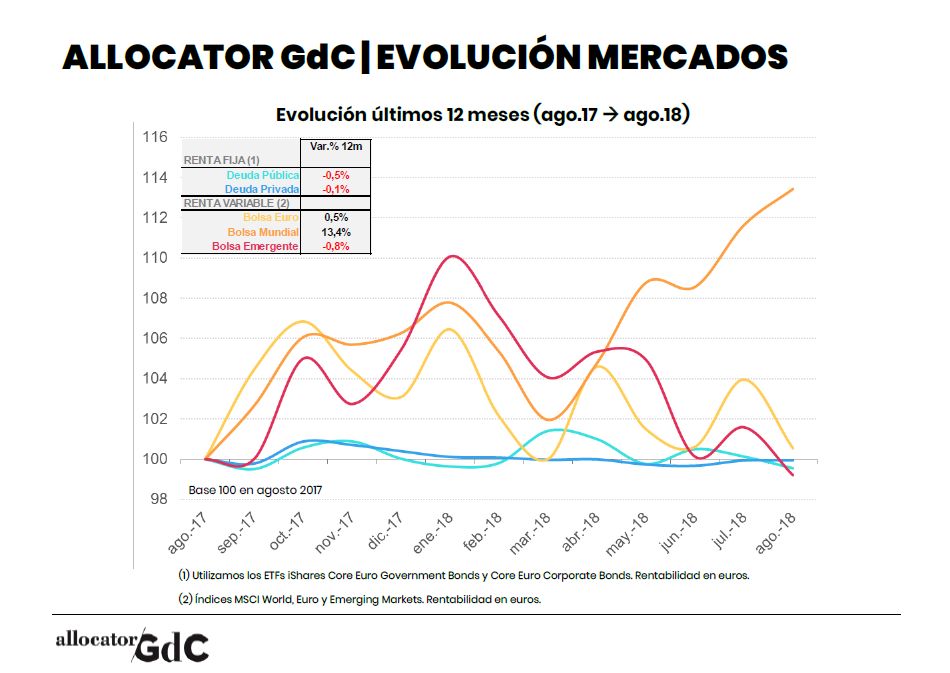

LOS ÚLTIMOS 12 MESES EN LOS MERCADOS

El entorno de mercados de los últimos 12 meses (agosto 2017- agosto 2018) lo resumimos en el siguiente gráfico. Un saldo negativo en la mayoría de activos, destacando el +13% de la renta variable mundial y el “viaje de ida y vuelta” en el resto de alternativas con máximos relativos en enero y posterior vuelta al punto de partida.

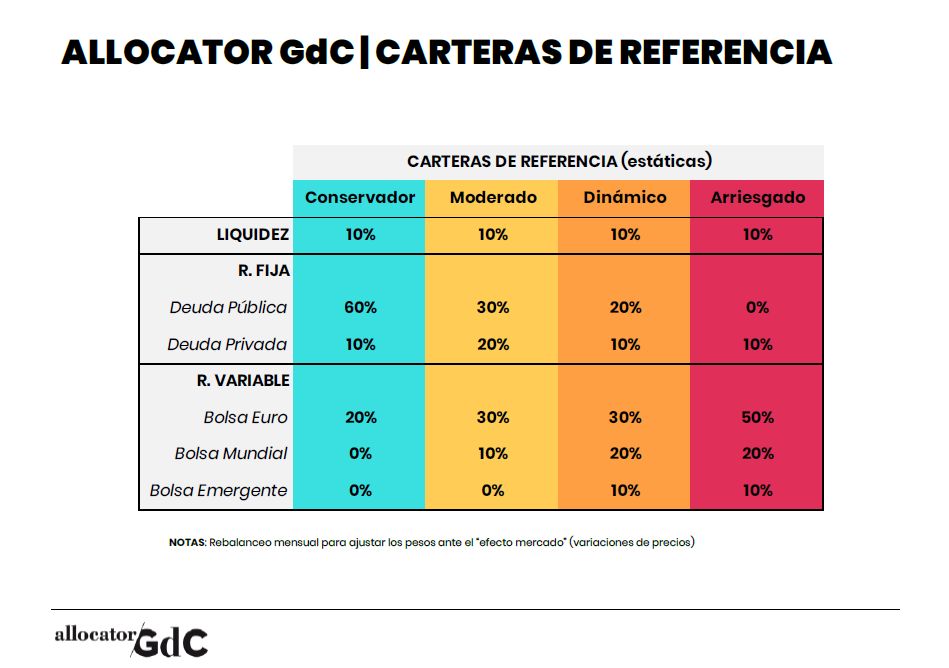

CARTERAS ESTÁTICAS (REFERENCIA) VS. DINÁMICAS (ALLOCATOR GdC)

Planteamos 4 perfiles de inversión (Conservador, Moderado, Dinámico, Arriesgado) y dos estilos de gestión:

Estático (carteras referencia): aplicamos pesos fijos en cada activo, con rebalanceos mensuales para ajustar los posibles desvíos por efecto mercado.

Dinámico (carteras allocator GdC): establecemos unos rangos de inversión para cada perfil y los pesos se van ajustando en función de la fase del ciclo económico y de la valoración de los mercados.

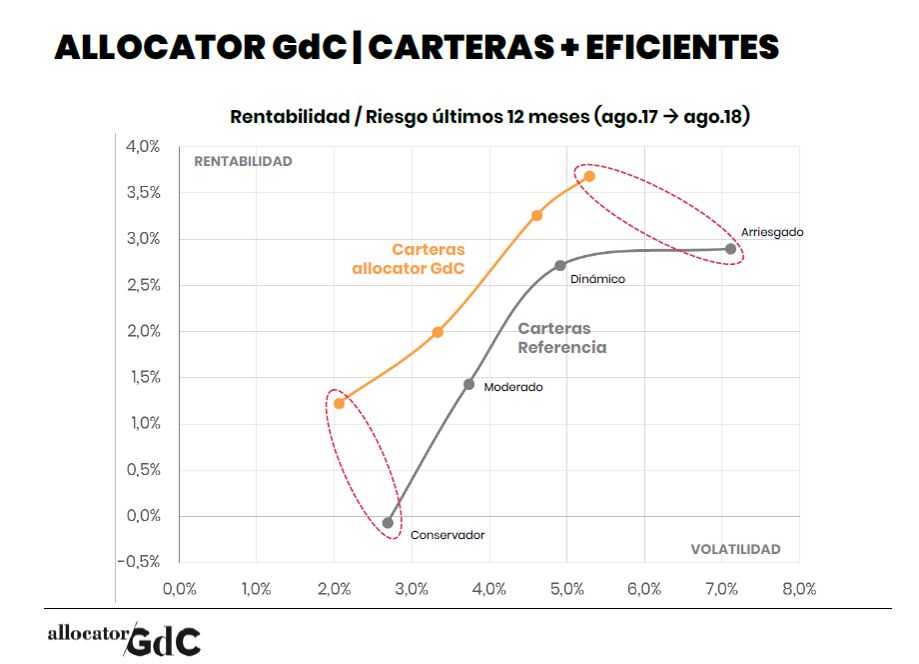

¿MÁS EFICIENTE ESTÁTICO O DINÁMICO?

Una cartera es más eficiente que otra cuando obtiene más rentabilidad por unidad de riesgo soportado, entendiendo por riesgo la volatilidad de la cartera. Así, por ejemplo, dos carteras con una volatilidad del 4%, será más eficiente aquella que acumule una mayor rentabilidad. O también, dos carteras que acumulen una rentabilidad del 7%, por ejemplo, será más eficiente aquella que lo haya conseguido soportando un menor grado de volatilidad.

La visualización de las carteras eficientes es muy rápida en gráficos. La representación clásica es la de dibujar en el eje vertical la rentabilidad acumulada por la cartera, y en el eje horizontal el riesgo (volatilidad). En el siguiente gráfico están los datos de rentabilidad / riesgo de los últimos 12 meses para (i) diferentes perfiles de riesgo (Conservador, Moderado, Dinámico y Arriesgado) y (ii) con diferentes estilos de gestión (Allocator GdC vs Carteras de referencia estáticas). Serán más eficientes las carteras que se sitúen en un plano superior. Y en esta situación se encuentran todos los perfiles gestionados por allocator GdC en los últimos 12 meses, destacando sobre todo los perfiles Conservador y Arriesgado, donde la distancia con la cartera de referencia es mucho más acusada.

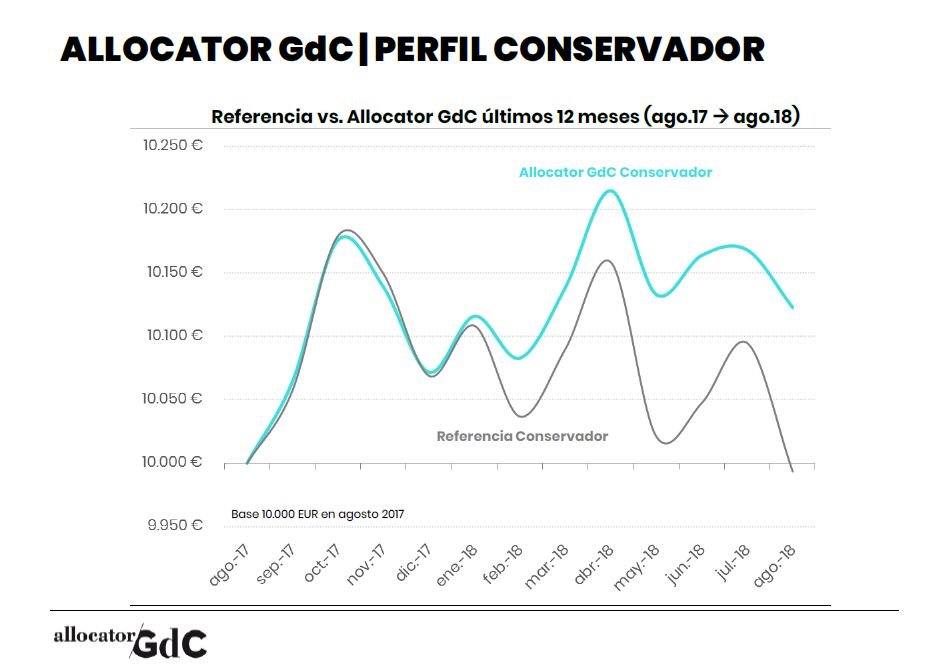

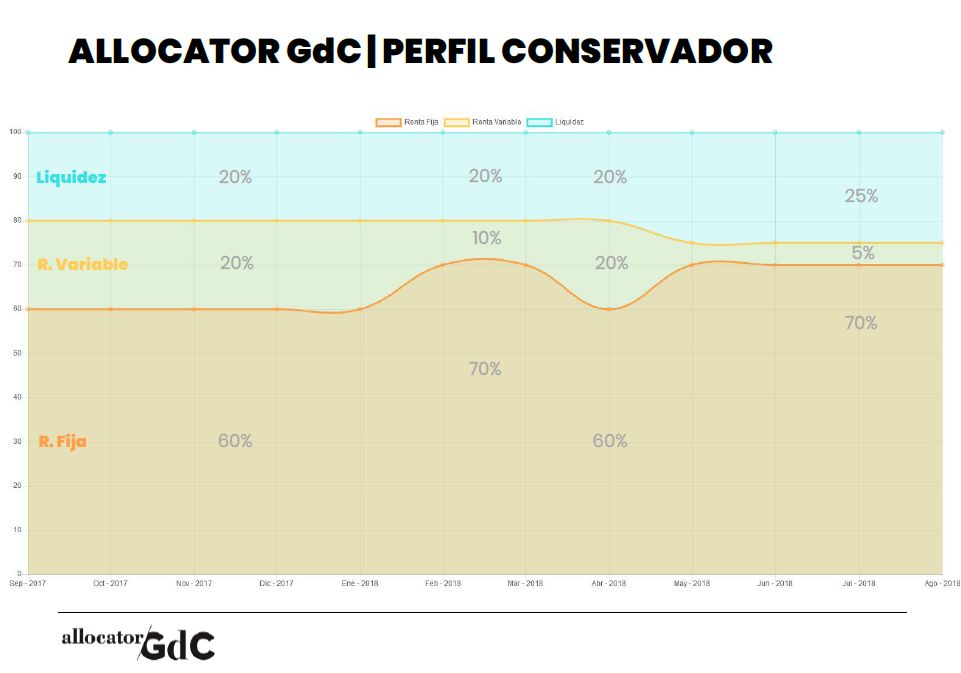

EN DETALLE LOS ÚLTIMOS 12 MESES DEL PERFIL CONSERVADOR

Un perfil conservador que invirtió 10.000€ hace 12 meses ahora tendrá:

- 10.123€ con la gestión allocator GdC, o…

- 9.933€ con la gestión estática.

Una rentabilidad del +1,23% (con volatilidad 2,06%) del allocator GdC, frente a una rentabilidad del -0,07% (con una volatilidad del 2,68%).

La evolución de los pesos de los activos en cartera ha sido clave en los últimos 12 meses. En el caso del perfil Conservador, la estructura de la cartera ha sido la que mostramos en el siguiente gráfico.

¿QUÉ VARIABLE SON LAS QUE DETERMINAN LA ESTRUCTURA DE LA CARTERA?

El allocator GdC es un modelo cuantitativo que genera un posicionamiento dinámico en asset allocation (estructura de la cartera) basándose en reglas de inversión. Estas reglas de inversión son el resultado de cruzar el análisis de (i) perfil inversor, (ii) posición del ciclo económico y (iii) valoración de activos financieros.

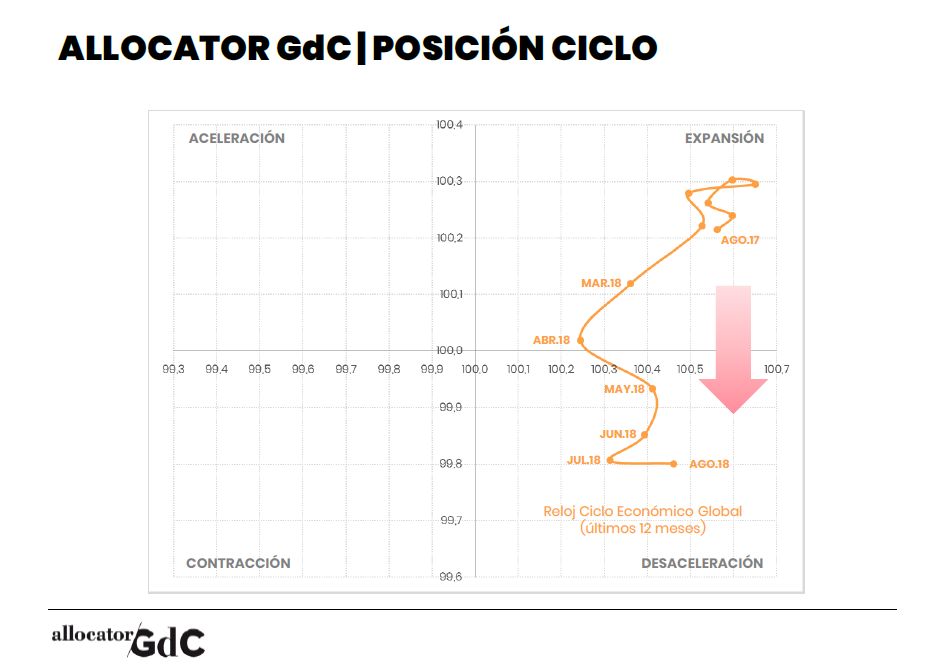

En los últimos 12 meses hemos asistido a:

- Cambio de fase en el reloj del ciclo, con una transición Expansión -- Desaceleración en el mes de abril.

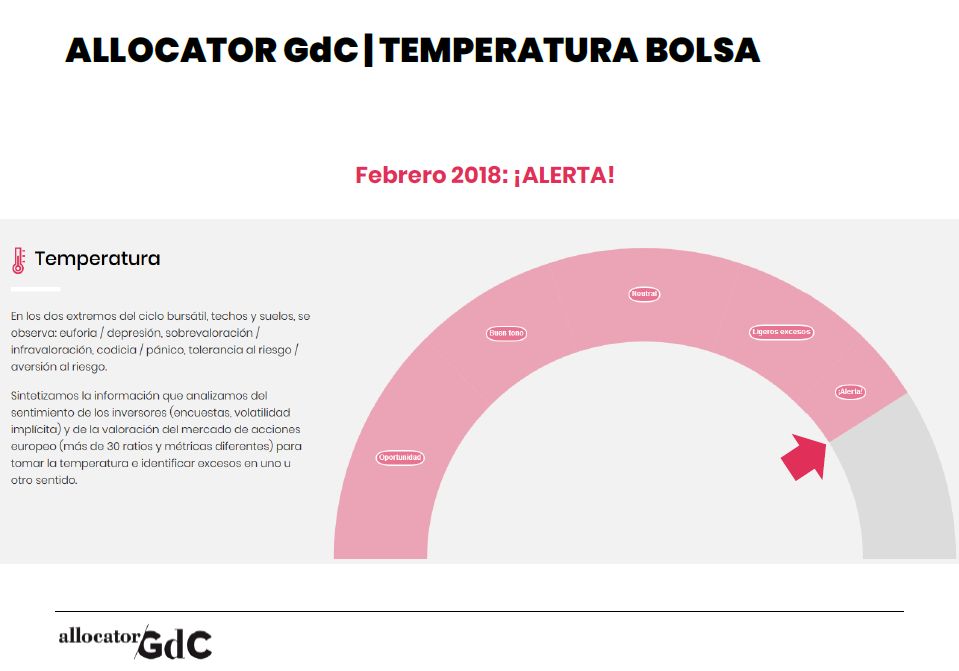

- Alerta por valoración y complacencia en bolsa EUR a finales del mes de enero, y ligera oportunidad de compra en abril. Ahora está neutral.

El análisis combinado de fase del ciclo económico y valoración relativa de activos (centrada en Bolsa / Bonos EUR) da como resultado una estructura de cartera que se ajusta al entorno detectado.

Este enfoque de gestión mejora significativamente, en términos de rentabilidad, riesgo y ratios de performance, los obtenidos por un estilo de gestión pasiva, representado por el seguimiento indexado de una cartera de referencia.

Para más información en ALLOCATORGDC.COM (*) está publicado el WhitePaper con la metodología y resultados de carteras en la ventana 2001 à 2018.

(*) versión móvil disponible a partir del 1 de octubre. Para una correcta visualización abrir en ordenador.