Hay quien dice que la historia no se repite, pero que rima. Y el desastre económico-financiero de 2007-8 fue de tal magnitud que su eco sigue tarareando (o taladrando) en la cabeza de muchos inversores. Es difícil olvidar caídas desde máximos en el rango del 60% - 80% en los mercados de acciones o emisiones de renta fija corporativa. Sigue muy presente la sensación de un sistema financiero que se paraba, canales de crédito congelados, transacciones interbancarias inexistentes y un efecto contagio, hacia la economía real y todos los rincones de la economía financiera, que se iba multiplicando cada día que pasaba

Con estos antecedentes, son altas las probabilidades de sufrir ciertos trastornos de ansiedad cuando tenemos que enfrentarnos a situaciones de estrés en los mercados financieros. Es inevitable la relación automática, la que adopta un enfoque emotivo en la toma de decisiones y busca atajos en sus conclusiones (similitud, familiaridad, proximidad temporal), reduciendo todo el análisis a: “otra vez como en 2008”. Es una manera de procesar información sesgada, y sobre la que tenemos que hacer un esfuerzo liberado para reorientar ese proceso hacia un enfoque deductivo y lógico.

En el post queremos aportar un poco de luz en el debate con un sencillo análisis objetivo, poniendo en perspectiva algunos indicadores que alertaban de serios problemas hace 12 años y ver en qué situación se encuentran ahora. Quedan fuera de este análisis comparativo variables importantes como el apalancamiento del sector financiero, el mercado inmobiliario (precios y su vinculación con los balances bancarios) o la ingeniería financiera en la gestión de riesgos basada en hipótesis, cuando menos, cuestionables.

En esta última batería de variables, hoy nos encontramos en una mejor situación respecto a 2007-8. Todo el apalancamiento del sector financiero, basado en una burbuja inmobiliaria global, actualmente no está en el radar del mapa de riesgos. Lo que sí tenemos hoy es la otra cara de la moneda de la crisis del 2008: un excesivo endeudamiento público. Pero, con todo, el potencial devastador de una crisis con los ingredientes de 2008 es, en nuestra opinión, muchísimo más peligroso que el estimado con los desequilibrios actuales.

Volvamos al post y, ahora sí, analicemos y comparemos algunos indicadores que nos alertaron de serios problemas en 2007-8 ¿Qué dicen ahora?

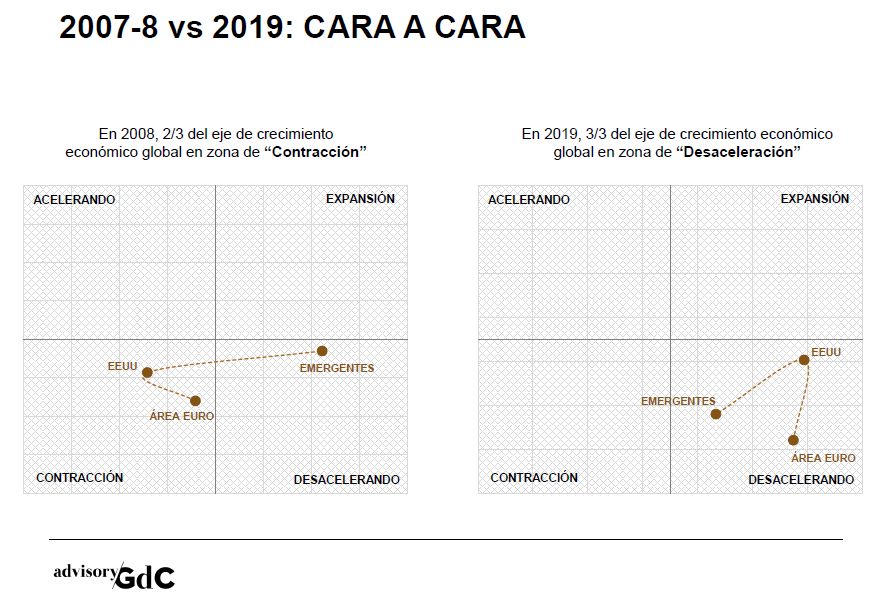

#1. RELOJ DEL CICLO ECONÓMICO

Empecemos por lo básico, situando en el mapa de coordenadas los vértices del crecimiento económico global. Hoy nos encontramos con el eje instalado en el cuadrante de “desaceleración” después de varios trimestres de transición desde el cuadrante superior (“expansión”). Frente a esta dinámica, en 2007-8 el movimiento fue desde “desaceleración” a “contracción”, siendo especialmente intensa la alerta de “contracción” en la economía de EEUU.

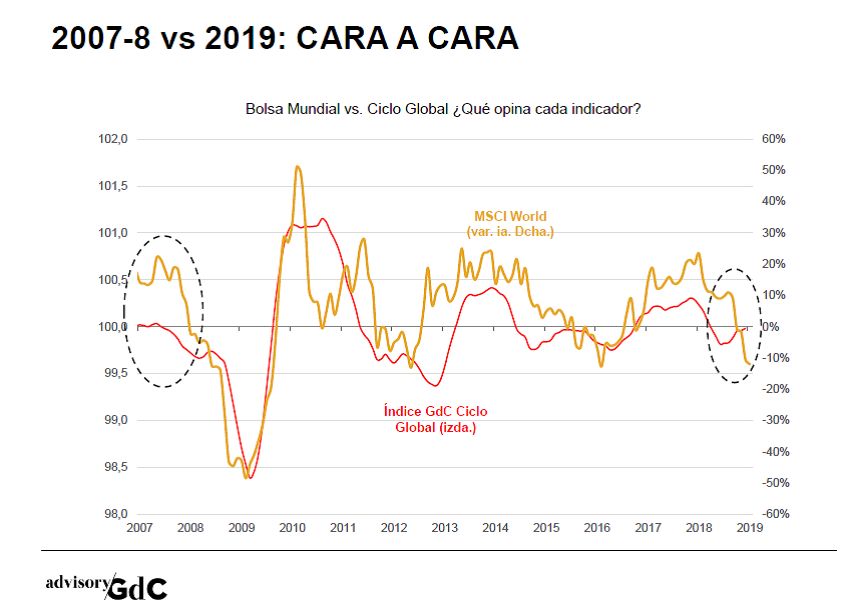

#2. BOLSA MUNDIAL VS. CICLO GLOBAL

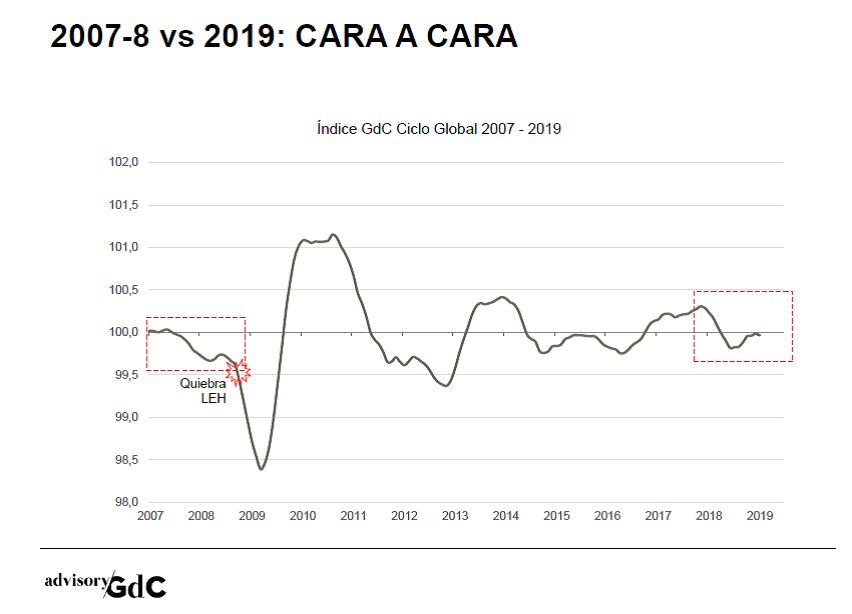

El indicador GdC Global se encuentra actualmente por debajo del umbral del 100 (límite que separa los estados aceleración/desaceleración) pero con una suave pendiente de caída y, además, con una trayectoria ascendente que ha recuperado en los últimos meses. Por el contrario, en 2007-8 la trayectoria siempre fue descendente, incluso antes de la quiebra de Lehman, evento que provocó un desplome sin precedentes en nuestro indicador.

Interesante resulta siempre contrastar la lectura del ciclo que recoge nuestro indicador adelantado (o cualquier otro) con las inquietudes de los mercados bursátiles. Así, en 2007-8 contrastaba ver subidas interanuales del +20% en la bolsa (MSCI World) con un GdC Ciclo Global alertando de una desaceleración acusada del crecimiento económico. Unas divergencias que se corrigieron meses después con una fuerte caída de las cotizaciones bursátiles que se ajustaron a la lectura del GdC Ciclo Global.

Hoy, al contrario que en 2007-8, los mercados de acciones son los que llevan un mensaje más pesimista sobre el estado del ciclo. Frente a una caída interanual del 10% en el MSCI World, el GdC Ciclo Global recoge una lectura menos negativa sobre el ciclo. Unas divergencias que deberán ajustarse en los próximos meses y que, a diferencia de 2007-8, será vía (a) caída del GdC Ciclo Global y/o (b) recuperación de las cotizaciones bursátiles.

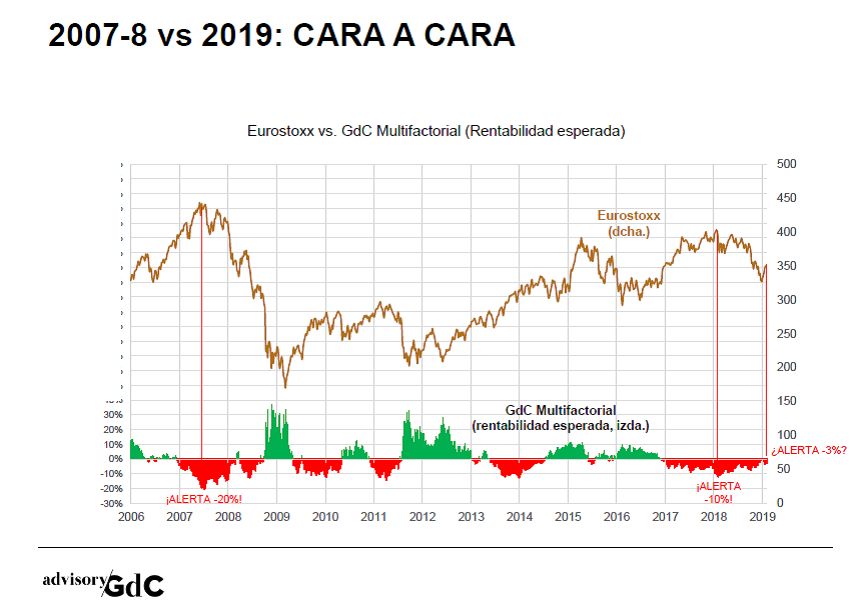

#3. RENTABILIDAD ESPERADA EN BOLSA

Finalizamos este repaso de indicadores con el GdC Multifactorial, una de las variables que forman parte del modelo para medir la temperatura del Eurostoxx en GdC Allocator. Aproximamos la rentabilidad esperada del Eurostoxx a través del análisis estadístico de variables que contienen información relevante, y con poder explicativo consistente a lo largo del tiempo y de diferentes fases del ciclo. Los inputs del GdC Multifactorial son (i) pendiente de tipos de interés, (ii) spread rentabilidad por dividendo – TIR Bund y (iii) relación Precio / Valor Contable.

El output es la rentabilidad esperada a corto plazo (ventana 6-12 meses) en el Eurostoxx. Y en 2007 tuvimos una seria alerta del orden de caídas de -20%. Nunca antes en la serie histórico detectamos una alerta bajista de tal intensidad. En los últimos meses la alerta más significativa fue a principios de 2018 (-10%) y actualmente de apenas el -2%. Cierto es que desde el 2017 el GdC Multifactorial no detecta recorrido alcista al índice (y de nuevo ha acertado), pero las alertas bajistas distan mucho de la intensidad de las que observamos en 2007-8.

PERO ¿Y QUÉ HAGO CON MI CARTERA?

Siga con su programa de inversión, con disciplina y metodología. Y si no lo tiene, siempre es un buen momento para empezar a trabajar en uno.

Un enfoque metodológico aporta valor añadido en el proceso de toma de decisiones de inversión, que puede sustituir o complementar la gestión discrecional de carteras. Con una operativa sistemática, lógica y ordenada, que genere estructuras de cartera basándose en reglas de inversión, se logra reducir el protagonismo de las emociones en la toma de decisiones. Una disciplina necesaria para enfrentarse de los diferentes ciclos del mercado y adoptar un horizonte temporal de largo plazo.

Nuestra metodología se basa en el estudio combinado del ciclo económico y la valoración relativa de activos. El resultado es Allocator GdC.