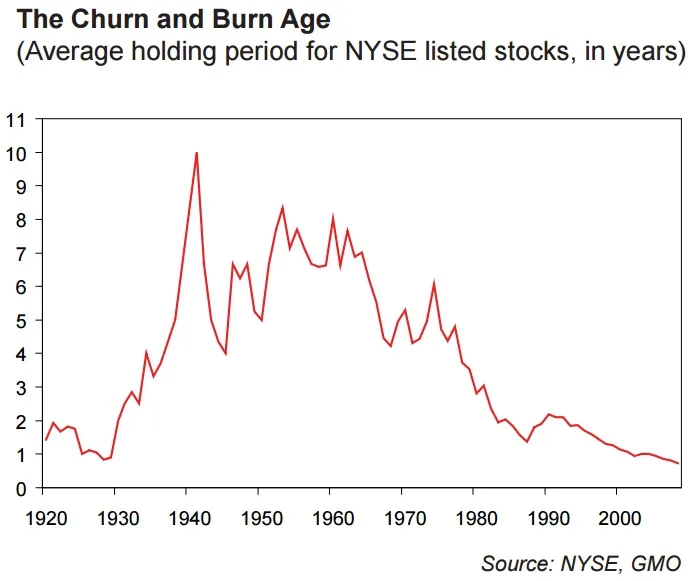

Como decía Don Hilarión en La Verbena de la Paloma, “los tiempos cambian que son una barbaridad”. Nada muy diferente ocurre en el mundo de la inversión. “ Inversión a largo plazo” ha pasado de ser una expresión redundante a ser un oxímoron. Así parece demostrar la súbita caída en el periodo medio de tenencia para las acciones del New York Stock Exchange (NYSE).

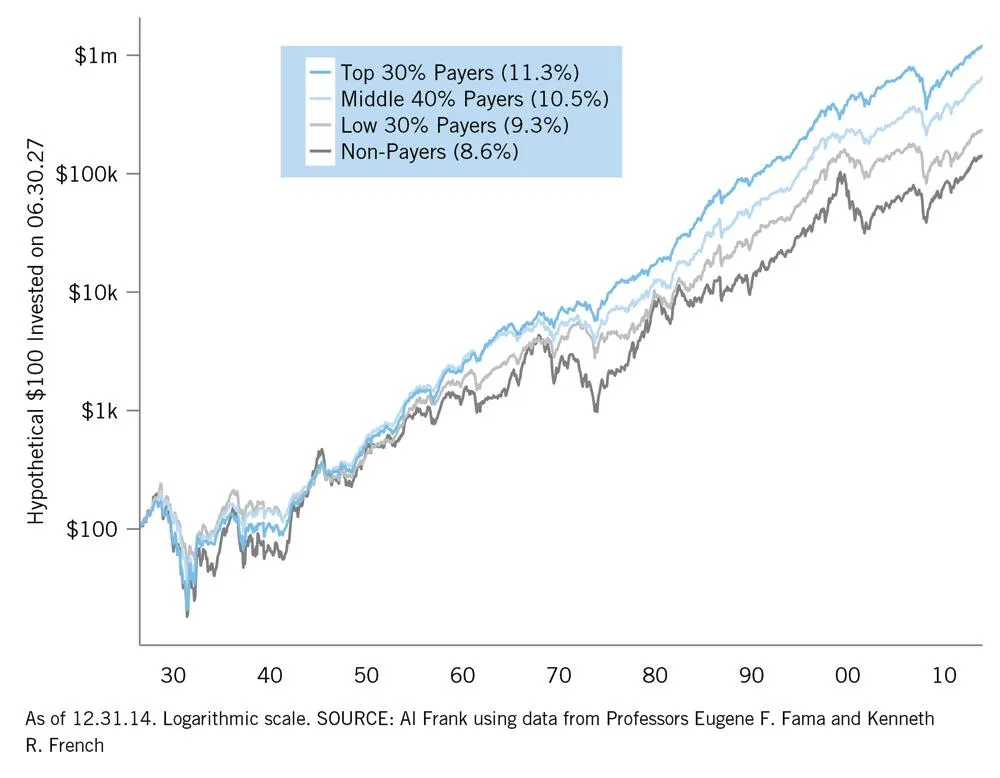

Atrás quedan los tiempos en los que una acción podía permanecer en una cartera cinco, seis o siete años (como desde los años cuarenta hasta mediados de los setenta). En la actualidad, las acciones cambian de manos por término medio cada ocho meses aproximadamente. En medio de este clima dominado por un profundo síndrome de hiperactividad, una de las principales fuentes de rentabilidad de las acciones ha sido totalmente despreciada; los dividendos. Otrora principal motivación para invertir en una compañía, buena parte de la actual comunidad “inversora” considera estos un vestigio del pasado. Sin embargo, más de un siglo de datos proporcionan un buen aldabonazo a quienes mantienen la postura de que el reparto de dividendos es hoy una práctica trasnochada. En 2011 el gestor Daniel Peris, con la ayuda de los datos proporcionados por el profesor Robert Shiller, llegaba al siguiente cálculo; desde 1926 las acciones han obtenido un 9,7% de rentabilidad. De este 9,7%, un 4,2% correspondió al rendimiento por dividendo mientras que un 4,4% adicional se corresponde con el crecimiento de dichos dividendos. En suma, los dividendos y su crecimiento han supuesto cerca de un 90% de la rentabilidad total. Entonces, no es de extrañar que según datos del profesor Ken French, las compañías que pagan dividendos hayan superado en rentabilidad a aquellas que no lo hacen, como demuestra el siguiente gráfico.

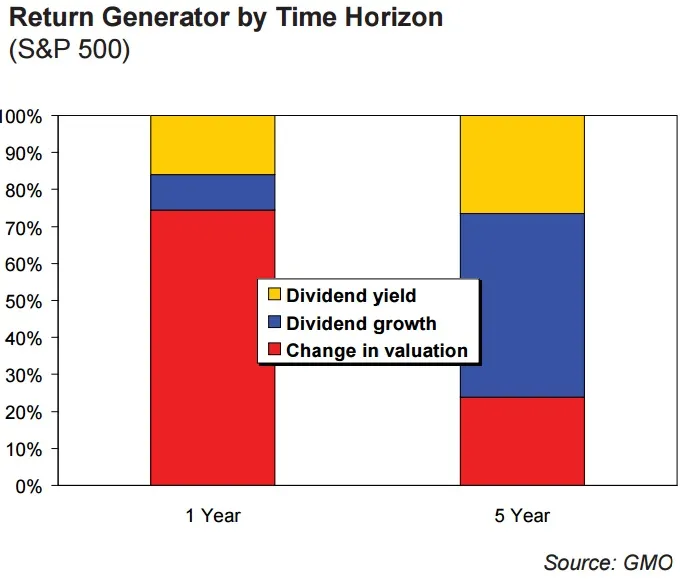

Claro que si nuestro horizonte de inversión es de ocho meses, es normal que el dividendo resulte algo del todo intranscendente. John Maynard Keynes definió la especulación como “la actividad de predecir la psicología del mercado… adjuntando la esperanza de un cambio favorable en la valoración”. Como muestra en el siguiente gráfico James Montier, en periodos de un año - a la izquierda - la principal fuente de rentabilidad de las acciones son los cambios - en rojo - en la valoración (es decir, la expansión de múltiplos). Vistos el gráfico de Montier y la definición de Keynes de forma conjunta, un periodo de tenencia inferior a un año (en el que los resultados están dominados al 80% por el cambio en las valoraciones) se antoja como una clara apuesta por la especulación (¡lo cual se ajusta perfectamente a ese periodo medio de tenencia de ocho meses!).

El gráfico también muestra - a la derecha - como para periodos de cinco años ese 80% se revierte en favor de los “aspectos fundamentales” - en azul y amarillo - de la inversión (dividendos y el crecimiento de los mismos). Como se mencionó anteriormente, en el muy largo plazo los fundamentales representan casi un 90%. ¿Qué significa todo esto para el inversor? En pocas palabras, a largo plazo, el destino de una inversión dependerá principalmente de la evolución del negocio subyacente.

Uno puede tener la libertad de operar, si así lo desea, sobre una base especulativa. Pero ha de entender que el tiempo juega en favor de los fundamentales de la compañía. Puesto que nadie tiene una bola de cristal, no parece descabellado enfatizar la inversión sobre la especulación. Como advirtió Keynes:

“Invertir es intolerablemente aburrido y demasiado exigente para cualquiera que esté exento del instinto apostador; mientras que quien lo tiene debe pagar a esta propensión el peaje adecuado”.

Imponiendo disciplina a un mal “asignador” de capital

El debate sobre si es apropiada la distribución de dividendos es tan viejo como las propias finanzas. Entre las obras que afrontan este dilema se encuentra El Inversor Inteligente de Benjamin Graham (además de Acciones Ordinarias y Beneficios Extraordinarios de Philip Fisher. Aun cuando mantienen enfoques distintos a la hora de construir una cartera, ambos comparten un principio similar cuando se trata del reparto de dividendos). En el capítulo 19 de su libro, Graham lo expone de manera cristalina:

“Opinamos que los accionistas deberían exigir a sus equipos directivos una tasa de desembolso de beneficio normal, del orden de, por ejemplo, dos tercios, o alternativamente una demostración más allá de toda duda razonable de que los beneficios reinvertidos han generado un satisfactorio incremento de los beneficios por acción.” [Énfasis añadido]

Una forma de conocer si la retención de beneficios está cumpliendo los requisitos de Graham consiste en descomponer ese rendimiento por beneficios (E/P) en dos componentes;

- Rentabilidad por dividendo (D/P).

- Rentabilidad de los beneficios retenidos (RE/P) [donde RE = E-D].

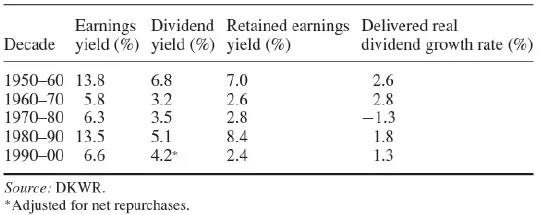

La teoría nos indica que, si la reinversión que está haciendo el equipo directivo es eficiente, la rentabilidad de los beneficios retenidos debería ser igual al crecimiento real de los dividendos. Allá por 2002, de nuevo es James Montier quien realizó dicha descomposición para el periodo 1950-2000. La cruda realidad queda reflejada en el siguiente gráfico. Salvo la década de los sesenta, el crecimiento real de los dividendos ha sido siempre inferior a la rentabilidad de los beneficios retenidos. Dicho de otra manera, la inversión de esos recursos ha sido ineficiente y por lo tanto, muchos negocios habrían beneficiado a sus accionistas distribuyendo más beneficios en lugar de retenerlos y malgastarlos.

Esto no es una sorpresa para algunos de los grandes “asignadores” de capital (y que sí merecen retener sus dividendos) como Warren Buffett, quien en su carta a los accionistas de 1987 escribía lo siguiente:

"Este punto puede ser importante, ya que los jefes de muchas empresas no son expertos en la asignación de capital. Su incapacidad no es sorprendente. La mayoría de los jefes llegan a la cima debido a que han sobresalido en ámbitos como marketing, producción, ingeniería, administración o, a veces, política institucional.

Una vez se convierten en directores generales, se enfrentan a nuevas responsabilidades. Ahora deben tomar decisiones de asignación de capital, un trabajo crítico que puede que nunca hayan abordado y que no se domina fácilmente. Es como si el paso final para un músico altamente talentoso no fuese actuar en el Carnegie Hall sino, en cambio, para ser nombrado presidente de la Reserva Federal.

La falta de habilidad que muchos CEOs tienen en la asignación de capital no es poca cosa: Después de diez años en el puesto, un CEO cuya compañía retiene anualmente ingresos equivalentes al 10% del patrimonio neto es responsable del despliegue de más del 60% de todo el capital operativo del negocio. Los CEOs que reconocen su falta de habilidades en la asignación del capital (que no todos lo hacen) a menudo tratan de compensarlo acudiendo a su personal, consultores de gestión, o banqueros de inversión.

Charlie [Munger] y yo hemos observado con frecuencia las consecuencias de tal "ayuda". En definitiva, creemos que es más probable que acentúen el problema a que lo resuelvan.

Al final, un montón de asignación de capital poco inteligente se lleva a cabo en la América corporativa. (Es por eso que se escucha hablar tanto de "reestructuración")."

Visto lo visto, permítanme arrojar cierta sombra de duda sobre las capacidades de los equipos de gestión a la hora de tomar decisiones de asignación de capital. Muchos de estos equipos no merecen retener tantos recursos en vista del poco provecho que obtienen de ellos. Sin embargo, los mismos no cejan en su empeño de seguir reteniendo buena parte de los beneficios “en provecho de los accionistas”, algo que incluso ha calado entre buena parte de la comunidad “inversora”. Nuevamente aludiendo al capítulo 19 de El Inversor Inteligente, Graham observaba:

“El argumento principal al que se alude en la actualidad para defender el pago de dividendos reducidos, en vez de liberales, no es que la empresa «necesite» el dinero, sino, al contrario, que puede utilizarlo en beneficio directo e inmediato de los accionistas reteniendo los fondos para llevar a cabo una expansión rentable.”

Queda demostrado otro de esos casos en los que una teoría choca contundentemente con la realidad.

Conclusión

Los dividendos han sido un componente fundamental en los retornos de la acciones. Concretamente han supuesto un 40-50% en términos de rendimiento y otro tanto en términos de crecimiento hasta llegar a casi el 90% de los rendimientos de las acciones. Sin embargo, una creciente estirpe de ‘”inversores a corto plazo” (es decir, especuladores) ha denostado este componente, normalmente en su perjuicio en forma de rentabilidades inferiores. La evidencia nos indica que aquellos equipos directivos que son capaces de utilizar productivamente todos los recursos retenidos son una excepción y no una regla. Solo las excepciones (Buffett, Malone, Watsa… etc.) merecen retener una gran cantidad de esos recursos. El resto haría bien en incrementar las distribuciones a los accionistas.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.