Las obligaciones bonificadas son títulos de renta

fija, emitidos por determinadas empresas, generalmente autopistas o

eléctricas, a las que la Administración les ha dado unas ventajas

fiscales para financiarse. Destacamos entre otras las obligaciones

bonificadas de Audasa o Avasa, que cotizan en el mercado AIAF

(www.aiaf.es).

Las ventajas fiscales de este tipo de obligaciones son

las siguientes:

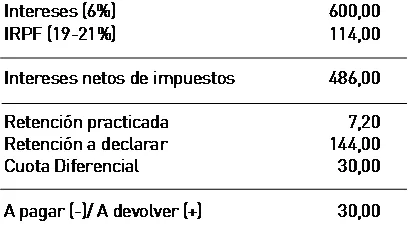

Supongamos un inversor que invierte 10.000 euros en una obligación bonificada que ofrece una rentabilidad del 6% anual:

En el momento en el que se abonen los intereses (600

euros), se practicará una retención del 1,2% (7,2 euros).

En la declaración del IRPF, el inversor deberá tributar como Rendimiento del Capital Mobiliario por el importe recibido (600 euros) al tipo del 19-21% (19%*600=114 euros). La especialidad de las obligaciones bonificadas consiste en que de esta cantidad, se podrá deducir, en concepto de retención practicada, el 24% de los intereses abonados (24%*600=144), ello con independencia de que la retención efectivamente practicada haya sido de 7,2 euros (1,2%*600). Por tanto al inversor Hacienda le devolverá 30 euros.

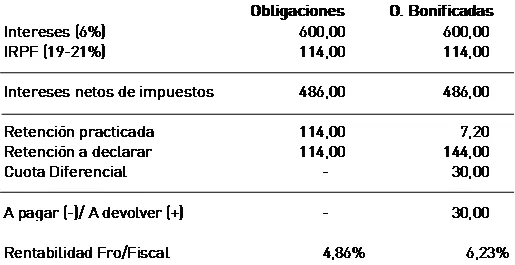

Rentabilidad Financiero Fiscal:

La rentabilidad financiero-fiscal, es la que ofrece una inversión una vez pagados los impuestos, y sirve para poder comparar los distintos productos financieros.

Supongamos un inversor que se plantea las siguientes alternativas: Invertir 10.000 euros en una obligación con un cupón del 6%, o hacerlo en una obligación bonificada con el mismo cupón.

De acuerdo con el régimen fiscal aplicable en cada caso, la rentabilidad obtenida de cada inversión será:

A la hora de invertir en obligaciones bonificadas, no

nos podemos fijar únicamente en la bonificación fiscal, sino que

además deberemos tener en cuenta los siguientes aspectos:

- La retención aplicable a cada pago de intereses no será del 19%, sino del 1,2%.

- El perceptor de los rendimientos se deduce de la cuota de su impuesto personal la cuantía íntegra del IRC que hubiese procedido en caso de no existir la bonificación (DGT 12-9-91). Si se trata de una persona física, deducirá de la cuota líquida junto con el resto de retenciones, un 24% del íntegro percibido (con el límite de dicha cuota), pese a que la retención soportada sólo haya sido del 1,2%.

Supongamos un inversor que invierte 10.000 euros en una obligación bonificada que ofrece una rentabilidad del 6% anual:

En la declaración del IRPF, el inversor deberá tributar como Rendimiento del Capital Mobiliario por el importe recibido (600 euros) al tipo del 19-21% (19%*600=114 euros). La especialidad de las obligaciones bonificadas consiste en que de esta cantidad, se podrá deducir, en concepto de retención practicada, el 24% de los intereses abonados (24%*600=144), ello con independencia de que la retención efectivamente practicada haya sido de 7,2 euros (1,2%*600). Por tanto al inversor Hacienda le devolverá 30 euros.

Rentabilidad Financiero Fiscal:

La rentabilidad financiero-fiscal, es la que ofrece una inversión una vez pagados los impuestos, y sirve para poder comparar los distintos productos financieros.

Supongamos un inversor que se plantea las siguientes alternativas: Invertir 10.000 euros en una obligación con un cupón del 6%, o hacerlo en una obligación bonificada con el mismo cupón.

De acuerdo con el régimen fiscal aplicable en cada caso, la rentabilidad obtenida de cada inversión será:

- Plazo de la emisión.

- Riesgo emisor.

- Volumen de negociación en el mercado secundario, ya que no existe la posibilidad de amortizarlas anticipadamente (aquel inversor que necesite liquidez deberá vender sus títulos en el mercado secundario).

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.