Este mes quiero realizar una comparativa entre dos de los fondos más buscados y comparados, se trata del Santander Gestión Global Crecimiento AJ FI vs Santander Gestión Global Equilibrado AJ FI.

Voy a intentar realizar una comparativa lo más objetiva posible en función de los datos que arrojan ambos fondos a largo plazo. Ya te adelanto que al final del post veremos otras alternativas por si has descubierto que necesitas otro fondos.

Si solo tienes un minuto, te resumo las principales ideas:

- Es una gama de fondos perfilados de menor a mayor riesgo

- He sido incapaz de encontrar su filosofía de inversión

- Rendimientos negativos y reducidos a 10 años

- Comportamiento mucho peor que su mercado y comparables

Gestora y Filosofía de inversión

Ambos productos están gestionados por Santander AM, siendo lo que podríamos llamar fondos perfilados dentro de una gama que va subiendo el perfil de riesgo entre fondos. Concretamente son el Global Crecimiento (que pese al nombre es el más defensivo), el Global Equilibrado y, por último, el Global Decidido.

Sobre la filosofía de inversión común, y pese a que he buscado bastante, no he encontrado nada más allá de fichas comerciales en las que describen las cantidades máximas y mínimas para invertir por tipo de activo. No he encontrado una sola referencia al proceso o estilo de inversión que nos pueda servir para determinar cómo invierten los gestores. Incluso tras ver el vídeo promocional de la gama de fondos, donde no hay ninguna referencia alguna al estilo de inversión.

Empezamos por el Santander Global Crecimiento, que se describe como un fondo que tiene como objetivo "batir a la inflación asumiendo un riesgo medio-bajo".

Concretamente lo hacen invirtiendo hasta un 30% en Renta Variable, estando el resto en Renta Fija. Esta asignación es flexible, de hecho actualmente tiene según la información proporcionada por Morningstar un 34,6% en RV, así que está por encima del propio máximo indicado por la gestora, algo muy sorprendente.

Este peso ha ido cambiando a lo largo del tiempo, con por ejemplo un 15% en RV en 2020, un 30% en 2021, 17% en el 2022… así que realizan una gestión dinámica de esta exposición, algo poco común en este tipo de fondos que suelen ser bastante estables en los perfiles de riesgo.

Este fondo invierte en un mix de productos como derivados (como futuros sobre índices), ETFs y otros fondos de inversión. Lo mejor es que varios de estos fondos son "de la casa", metiendo otros productos del propio Santander como son el Santander Renta Fija, una cuenta remunerada del propio banco, Santander Rendimiento, entre otros.

En la parte de Renta Fija directa, la más importante del fondo, vemos una exposición mayoritaria a deuda de gobiernos a plazos relativamente cortos. Esto es frecuente en fondos de perfil defensivo.

Por otro lado, el Santander Global Equilibrado comparte el mismo proceso únicamente incrementando la cantidad invertida en riesgo. De hecho, en su web veo que la descripción del fondo es exactamente la misma, siendo el objetivo "batir la inflación" pero esta vez "asumiendo un nivel medio alto de riesgo".

El fondo puede invertir hasta un 60% en renta variable, siendo un incremento sustancial respecto al 30% máximo del fondo anterior. En la actualidad, la exposición neta sería de un 45% en RV y el resto en RF y activos líquidos.

En la cartera vemos que coinciden diversos productos, algo lógico ya que únicamente cambian los pesos y añaden algunos activos más de renta variable. Por ejemplo, también invierte en futuros sobre renta fija, en ETF sobre el S&P500 así como en el fondo Santander Renta Fija.

Destacar que veo una presencia importante en ETFs lo que nos muestra que gran parte de la inversión está indexada a diferentes índices tanto de bolsa como de renta fija. Aquí, la verdad, poco más que comentar.

Resultados a largo plazo

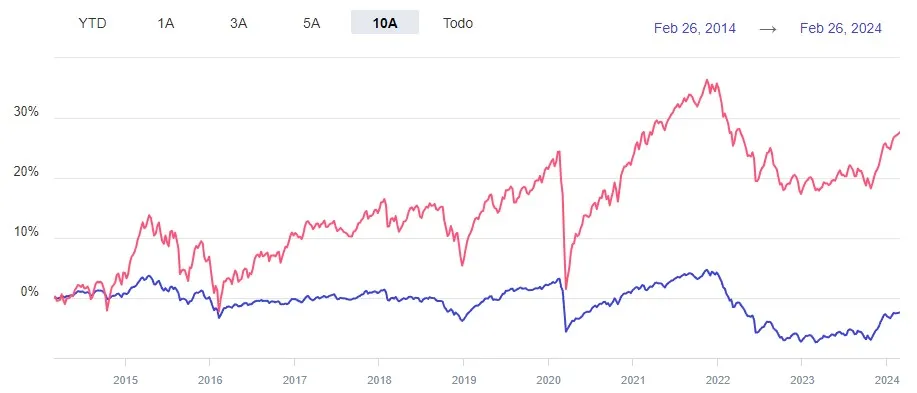

En este caso tenemos datos desde un plazo amplio, así que a continuación podrás ver la evolución a 10 años:

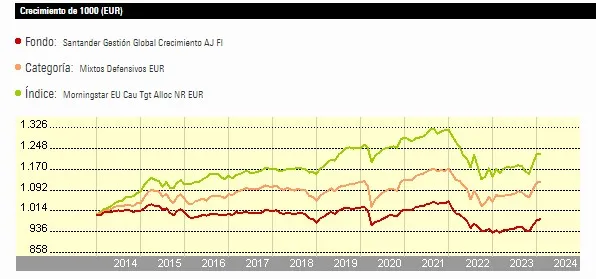

Concretamente el rendimiento tras estos 10 ha sido del -2,54% en el Santander Crecimiento y del +27% en el Santander Equilibrado. Esta es la rentabilidad anualizada en los diferentes periodos:

Como a veces es difícil evaluar el comportamiento de un fondo sin tener una referencia sobre la que comparar, quiero añadir el resultado a largo plazo contra su referencia y comparables. Aquí la comparación del Santander Crecimiento (línea roja) contra el mercado:

Concretamente, el fondo ha obtenido un rendimiento del -2% anual respecto a su mercado de referencia durante los últimos 10 años. El rendimiento del Santander Equilibrado es similar en el gráfico, y con un rendimiento un -2,66% peor de forma anual durante los últimos 10 años. Un 2,66% puede parecer poco, pero en este caso significa doblar la rentabilidad al año… algo que a 10 años crea una diferencia enorme.

En este punto quiero destacar el coste de ambos fondos, teniendo el Global Crecimiento unos costes netos del 1,4% para el inversor y el Global Equilibrado del 2,09%.

Ratios y métricas

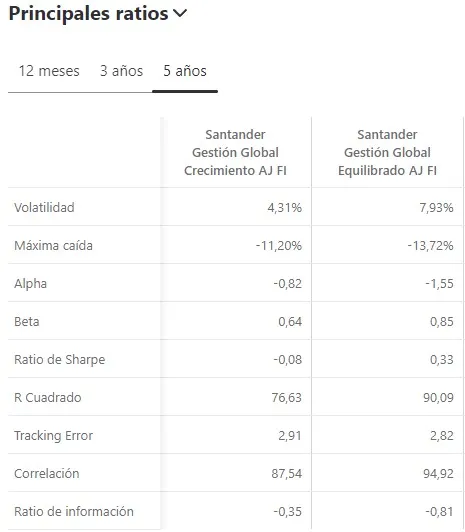

Ahora toca revisar los diferentes ratios que arrojan los fondos para ver su desempeño. A continuación los datos a 5 años de ambos fondos, de los que intentaré destacar los más interesantes.

En cuanto a las métricas de riesgo vemos unas volatilidades relativamente bajas fruto del posicionamiento más "defensivo" de ambos productos, con rangos de 4% a 8%, lo que muestra el incremento de volatilidad objetivo entre ambos.

El rendimiento acumulado nos lleva a un Sharpe negativo en el primer fondo y muy reducido, de 0,33 en el Equilibrado. Esto es fruto de la baja rentabilidad de los fondos, ya que realmente no son muy volátiles.

En cambio vemos una máxima caída trimestral importante en ambos, del -11% y -13,7% respectivamente. Recordemos que se trata de un fondo que ha tenido un rendimiento del -0,21% y del +2,47% anual a 10 años. Así que los inversores han soportado caídas importantes teniendo en cuenta los rendimientos recibidos.

Por otro lado tenemos las métricas para medir la gestión del fondo. Vemos un Alpha negativo en ambos fondos, y notablemente negativo en el Equilibrado de -1,55. Es curioso que pese a ser más rentable que el Crecimiento, realmente el equipo de gestión ha tenido un rendimiento peor respecto a su mercado.

Lo mismo para el Ratio de Información, que nos muestra cuánta desviación respecto al índice han convertido en rendimiento positivo o negativo, siendo lo ideal que el dato sea 1 y lo peor de -1. El dato es muy negativo en ambos y especialmente en el Equilibrado con -0,81, cuando lo "máximo" posible en este ratio debería ser -1. Ambos ratios muestran una mala gestión del fondo contra sus mercados.

Conclusiones

Estamos ante dos fondos perfilados que se gestionan con unos niveles de riesgo estandarizados, incrementando el nivel de inversión en bolsa según subimos en esta gama de fondos. Los fondos muestran unas rentabilidades realmente bajas e incluso negativas a largo plazo, muy por debajo de su mercado y otros fondos comparables. Incluso en el caso del fondo Crecimiento, su rentabilidad es negativa a 10 años.

Los ratios y métricas del fondo arrojan datos negativos sobre la gestión de ambos fondos y que muestran como han tenido un comportamiento mucho peor que comparables más allá del dato de rentabilidad final.

A la luz de estos datos podemos concluir que hay opciones mucho mejores donde los ahorradores pueden invertir su dinero, incluso con niveles de riesgo parecidos o inferiores.

Por ejemplo, y por si tienes este fondo y quieres valorar otras opciones, aquí una comparativa sobre un fondo mixto moderado y otro de renta variable global bastante mejores. O por ejemplo, aquí los análisis de un fondo mixto prudente mucho mejor que los fondos comentados, o este mixto muy diversificado con riesgos similares y rendimientos del 7% anual a 20 años, ambos con riesgos soportados parecidos.

Como ves, hay opciones mucho mejores más allá de ese fondo que te coloca el agente comercial del banco del barrio.

Otras comparativas:

- Vanguard Global Stock Index Fund vs. Seilern World Growth: ¿cuál elegir?

- Baelo Patrimonio vs Fidelity Global Technology: ¿cuál elegir?

Contenido elaborado por Daniel Pérez Alegre, selector de fondos de inversión

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.