El value investing, o inversión en valor, es una estrategia de inversión basada en la identificación y compra de acciones que se consideran infravaloradas por el mercado. Esta filosofía de inversión fue popularizada por Benjamin Graham y David Dodd en su libro "Security Analysis" (1934) y posteriormente por uno de sus discípulos más conocidos, Warren Buffett. ¿Podría aplicarse esta metodología para invertir en criptoactivos?

Esta es la estrategia que seguimos en el Hedge Fund de Crypto Activos que gestiono, y que vamos a desarrollar en esta serie de artículos donde vamos a ir tratando los matices necesarios que debemos considerar que son específicos de esta categoría.

Comencemos por analizar que implicaciones debemos considerar cuando invertirmos en un criptoactivos. Consideramos criptoactivos a aquellos activos que se encuentran representados dentro de blockchains. Se utiliza la palabra "cripto" dado que toda la seguridad en estas plataformas depende de la criptografía.

Podremos acceder a comprar, vender o transferir estos activos con nuestra claves privadas de criptografía. Habitualmente estas contraseñas vienen representadas por 12 o 24 palabras. Si no tenemos directamente esas contraseñas, entonces habremos delegado en un tercero esa custodia.

Es importante en ese caso asegurar la solvencia y credibilidad de este actor que debería estar registrado en la CNMV si estamos operando desde España. Antes de adquirir cualquier activo, en el caso de que no lo custodiemos nosotros, hagamos esa consulta.

¿Es importante cómo se representa un activo desde un punto de valoración?

La representación que utilicemos para poder identificar a los propietarios de estos activos no afectan a su valor fundamental. Que unas acciones se representen en un papel o en un registro electrónico no impacta en sus flujos financieros y no encontraremos ninguna referencia en la valoración de empresas sobre este tema. Que esta representación se realice mediante tokens en redes de blockchain supone una tendencia hacia la eficiencia de los mercados financieros que conocemos como tokenización.

No obstante deberíamos matizar que las acciones pueden cotizarse en diferentes tipos de mercados, presentando cada uno de ellos diferentes niveles de liquidez que en muchas ocasiones tienen impacto en los precios de estos activos. En mercados con poca liquidez encontraremos que los valores suelen presentar cierto descuento con respecto a mercados con mucha liquidez. Es lo que se conoce como premium de Liquidez.

El premium de liquidez se refiere al retorno adicional que un inversor exige como compensación por asumir el riesgo de invertir en activos que no son fácilmente convertibles en efectivo sin una pérdida significativa de valor. En otras palabras, es el incentivo adicional que los inversores necesitan para invertir en activos menos líquidos, comparados con activos más líquidos.

Mercados más grandes y profundos tienden a ser más líquidos. Por ejemplo, el mercado de bonos del Tesoro de EE. UU. es uno de los más líquidos del mundo, por lo que los bonos del Tesoro generalmente tienen un premium de liquidez bajo.

La tecnología en este sentido de representación en muchas ocasiones es un requisito para poder cotizar en ciertos mercados. Si queremos cotizar en las bolsas modernas las empresas tendrán que representarse electrónicamente. Si lo hacemos en papel probablemente no encontremos liquidez y esto pueda tener un impacto en el precio por dicha situación.

No obstante que lo representemos electrónicamente no es lo importante, sino la liquidez del mercado donde el activo comienza a cotizar. Es razonable pensar que los activos representados en digital van a tener mercados más líquidos que los activos en mercados donde pudiera utilizarse el papel.

Por tanto es importante preguntarnos cual es la liquidez actual de los mercados de cripto. Una de las principales ventajas de estos mercados es que son globales. Una de las más importantes innovaciones que nos trae cripto es haber creado mercados realmente globales. Esto explica que criptoactivos como Bitcoin sean invertidos desde cualquier parte del mundo. Esto es una importante ventaja.

El mercado español tiene como potencial población a invertir los ciudadanos españoles, bolsas como la japonesa el Nikkei son invertibles por los ciudadanos japoneses. Pero invertir directamente en el mercado japonés es extremadamente complicado para un español. La bolsa americana es la que ha conseguido tener unas mayores integraciones, pero no es fácil invertir por países emergentes.

El mercado cripto es probablemente el mercado con más potencial de inversores, dado que es totalmente global si hablamos de blockchains públicas. Cualquier persona con Internet puede hacerlo, incluso sin necesidad de darse de alta en un bróker. Si son blockchains privadas, entonces deberemos analizar cuál es el número de inversores que participan en ellas y cuál es el potencial de inversores que podrían hacerlo.

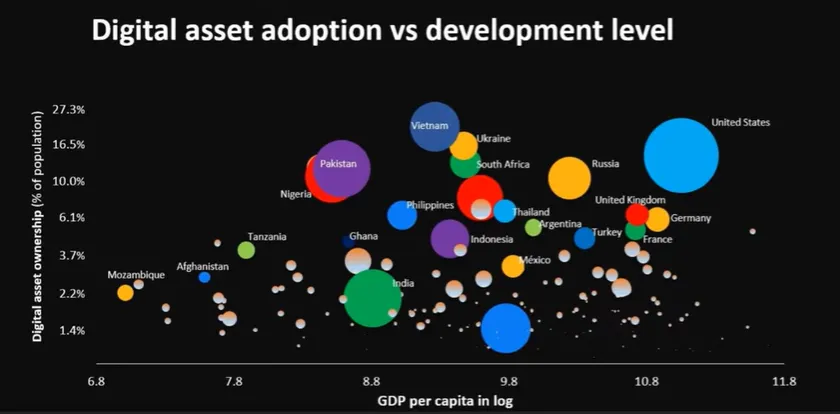

En este gráfico podemos ver la penetración de criptoactivos en diferentes regiones del mundo. Esta capacidad de poder ser invertido por cualquier persona en el mundo con Internet, permite por primera vez en la historia ver países emergente tener una mayor adopción de estos activos que países emergentes:

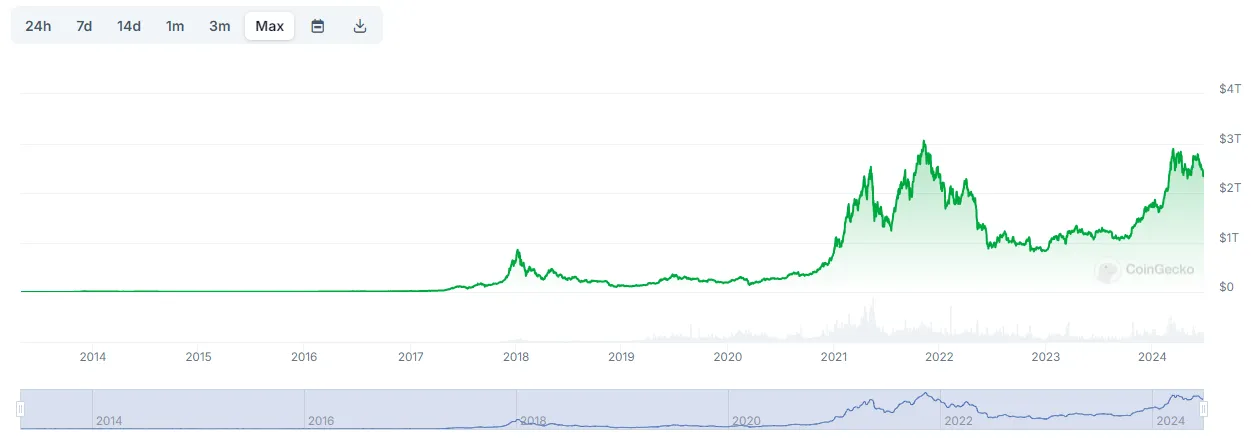

Los volúmenes de transacciones también confirman la importante liquidez que presentan estos mercados, incluso en un momento donde todavía es muy inicial.

En 2024 hemos podido ver niveles de transacciones por encima de los 2 billones (2 trillones americanos) diariamente. Esto permite pensar que estos activos deberíamos tener un premium de liquidez.

Cualquier emisor de un activo debería considerar si tiene capacidad de poder cotizar en estos mercados, especialmente si quiere encontrar inversores en todo el mundo.

No obstante, es importante en general no considerar la representación tecnológica dentro de nuestras valoraciones, pero sí es importante considerar y analizar los mercados donde cotizan nuestros activos. Deberíamos en lo posible buscar mercados que tengan la mayor liquidez posible y que tengan el acceso al mayor número de inversores posibles, con el mayor poder económico posible.

Intentaremos en esta serie de artículos el comenzar a considerar estos activos sin sesgo y podemos objetivamente analizar estos activos de forma neutral. Por eso el primer paso era entender el impacto de cómo se representan estos activos.

No obstante es necesario precisar que algunos activos no serán meramente representaciones, sino que estos activos son nativos digitales, es decir no son representaciones sino directamente el activo real.

Tribuna elaborada por Jesús Pérez Advisor Crypto Hedge Fund, Fundador de Crypto Plaza