El fondo ANNUALCYCLES STRATEGIES FI ha acabado este mes de julio con un 0,14%. Estando a la misma línea que los principales índices invertidos, el Ibex con un 0,55% y el Eurostoxx con un 0,22%.

Pensamos que gracias a nuestra operativa, el rendimiento sería casi igual al de los índices, pero a causa de la caída del valor de los activos en dólares, nos ha hecho disminuir entre un 0,3% o un 0,4%. El dólar ha caído durante el mes de julio un 3,6%. Aun así, estamos seguros de que el fondo recuperará las decimas lastradas cuando el dólar recupere valor porque hemos aprovechado esta caída para reducir coberturas. Este resultado tiene bastante mérito si lo comparamos con el mes anterior que las caídas fueron muy inferiores respecto a los mismos índices. Así que nuestra operativa sigue aportando valor. Puedes ver la evolución cada día aquí.

Operativa del mes.

Este mes de julio hemos llevado a cabo una operación muy habitual la época del año en que nos encontramos pero nada habitual en nuestra operativa. El año pasado solo un pequeño porcentaje de las operaciones eran compra de opciones y casi el 90% aproximadamente era dedicado a la venta de opciones.

Este año, en cambio hemos comprado opciones como cobertura para posibles caídas. Explicamos las razones a continuación.

El primer y principal motivo fue el precio. El Vix, que se calcula a partir del precio de las PUTs SP500 (opción de venta), estaba muy barato, como pocas veces en la historia lo ha estado. La compra fue de PUTs del índice SP500 con vencimiento 15 de diciembre 2017, STRIKE 2475 y precio 72. Nos costó un 2,9% para cubrir la cartera durante casi 6 meses.

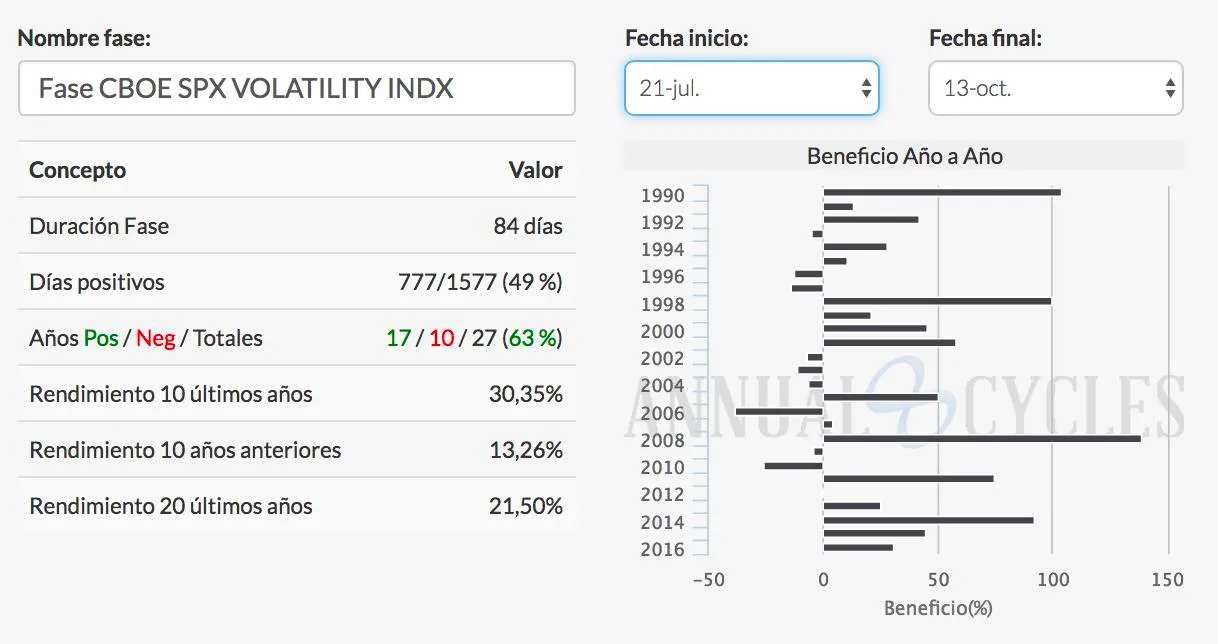

No obstante, otro motivo igual de importante es la fase alcista en que entra el Vix. Con esta fase se espera un aumento de volatilidad y consecuentemente del precio de las opciones. Sin la expectativa estacional de este aumento, no hubiéramos realizado esta operación.

Con la combinación de los dos gráficos, vemos que la probabilidad de que el Vix aumente de valor y por tanto también lo harian las PUTs que tenemos compradas, es alta. Por ejemplo, si el VIx sube a 15 el precio de la PUT podria aumentar hasta un 50%.

Vamos a contrastar esta operación con otras dos que hemos realizado durante julio. En la operación anterior operamos con un 3% por casi 6 meses, en este estamos operando con la venta de opciones a corto plazo con un rendimiento superior al 0,5% semanal.

El precio depende del aumento de la volatilidad, pero no es tan influyente si es a corto plazo. El precio también depende del tiempo que queda hasta el vencimiento. Al ser este tan corto, no tiene mucha incidencia.

- 28/7/17 Por vender la PUT con vencimiento una semana, cobramos la prima del 0,678%.

- 21/7/17 Por vender la PUT vencimiento una semana, el valor cayó y fuimos a liquidación. Cobramos 20,8, pero pagamos 18,57 al haber caído el valor. Aquella semana tuvimos un pequeño ingreso del 0,599%-0,534%. Vamos a liquidación ya que de esta manera ahorramos el spreed que hay entre la compra y venta y la comisión.

No es recomendable hacer esta operativa a nivel individual a no ser que se gestione un importe elevado, ya que se requiere una gestión de riesgo activa y flexible en momentos de correcciones de mercado.

En nuestro caso, como hemos podido comprobar, ya hemos pasado por dos correcciones importantes, la del 2011 y la del 2015 y no han alterado el funcionamiento del fondo.

La ejecutamos con Eurostoxx porque tiene vencimientos semanales.

OPERATIVA PRÓXIMO MES

Seguimos estando en el rango bajo de la renta variable considerando que la renta fija aún está a cero.

Estamos al final del verano y al mes de agosto ya empiezan algunas pautas alcistas de activos relevantes. Así que si se dan correcciones, aprovecharemos para ir aumentando lentamente nuestra exposición a la renta variable.