4 razones para pasarse de depósitos o fondos monetarios a renta fija de corto plazo

En unas semanas llenas de dudas sobre las próximas subidas de tipos de los bancos centrales, muchos inversores se preguntan si deberían mantenerse en opciones de inversión seguras pero de baja rentabilidad, como los depósitos bancarios a plazo fijo y los fondos monetarios, o si es el momento de aumentar la duración de sus carteras para mejorar los rendimientos, preparando el terreno ante una eventual bajada de tipos.

"Con unas valoraciones atractivas y un contexto macroeconómico favorable, el cambio podría ser una oportunidad no vista hace varias décadas para los inversores más rápidos", comentan desde Schroders.

El Equipo de Global Unconstrained Fixed Income de la gestora comenta eso sí que la duración correcta serían bonos de renta fija de corta duración, con vencimientos entre 3 y 5 años, y que más duración sería exponerse más: "Debido a su menor sensibilidad a las fluctuaciones de los tipos de interés, estos bonos tienden a ser menos volátiles que sus homólogos a largo plazo, lo que los convierte en una opción atractiva para los inversores que se plantean alejarse del efectivo".

La gestora comenta cuatro razones clave por las que hacer este cambio, de depósitos y/o fondos monetarios a renta fija de corta duración, podría ser una buena decisión:

1) Buenas valoraciones

Según Schroders, ahora es un momento ideal para que los inversores en renta fija aprovechen las oportunidades y valoraciones que se presentan. "Los últimos años han sido difíciles, pero esto ha creado una oportunidad única. Los inversores en renta fija pueden beneficiarse ahora de rendimientos significativamente más altos", comentan.

Como ejemplo, ponen el índice de renta fija Bloomberg Euro Aggregate 1-3 Year Index, que ofrece ahora "rendimientos superiores a la mediana de 10 y 20 años".

2) Contexto macro favorable

El equipo de Schroders anticipa un escenario de "aterrizaje suave", en el que los bancos centrales lograrán controlar la inflación sin comprometer el crecimiento económico. "Este entorno beneficia a los bonos tanto gubernamentales como corporativos, haciendo que sea un buen momento para invertir en renta fija de corta duración", afirman.

"Hay grandes expectativas de que el Banco Central Europeo (BCE) y otros bancos centrales empiecen a recortar los tipos en los próximos meses a medida que disminuyan las presiones inflacionistas".

3) Más margen de seguridad contra pérdidas de capital

Uno de los principales beneficios de los bonos de corta duración es su capacidad de ofrecer un "colchón de protección del rendimiento", que protege contra las pérdidas de capital.

"Incluso si los precios de los bonos caen, los rendimientos que generan pueden compensar esas pérdidas, ofreciendo una mayor seguridad a los inversores", explican desde Schroders. "Este colchón es especialmente importante para los inversores preocupados por las pérdidas de capital".

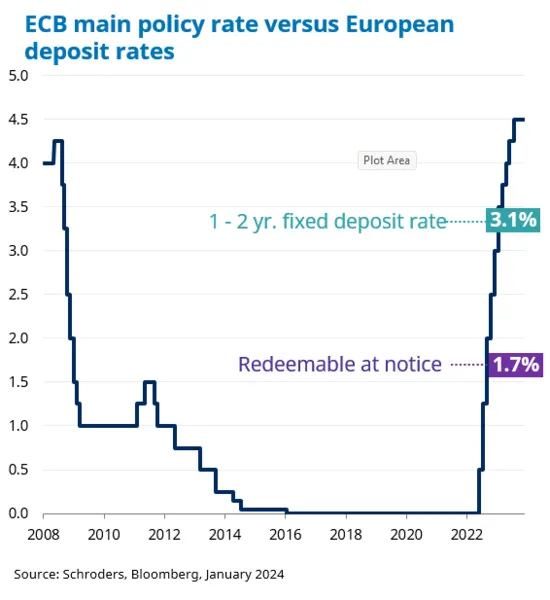

4) Los depósitos, cada vez menos rentables

Con los tipos de interés de los depósitos vinculados estrechamente a las políticas de los bancos centrales, la renta fija de corta duración emerge como una opción más rentable. Los inversores que elijan bonos de 3 a 5 años pueden disfrutar de rendimientos más altos por más tiempo, frente a los depósitos tradicionales cuyos intereses son menores, comentan.

"Según los datos del BCE, el tipo medio de los depósitos (reembolsables con preaviso) es de solo el 1,7%. Invirtiendo en renta fija de corta duración, los inversores pueden asegurarse estos elevados rendimientos durante más tiempo".

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.