¿Adiós efectivo, hola renta fija? El cambio "puede tener sentido" justo ahora, avisan los expertos

Las expectativas del mercado para con las bajadas de tipos de interés se están comportando de manera muy pendular. Si bien cuando empezó el año se esperaban hasta 6 bajadas de tipos de los bancos centrales, ahora el péndulo parece estar yéndose hacia el otro lado muy rápido, y ya son muchos los que ven una o incluso ninguna bajada de tipos, al menos en Estados Unidos.

Ante este escenario de subida de los rendimientos de los bonos, tanto en Europa como en Estados Unidos (y por tanto, de bajadas de cotización de los fondos de renta fija), marcado por unas menores expectativas de tipos por una economía resiliente, surge una pregunta para muchos inversores: ¿es el momento adecuado para migrar de cuentas, depósitos, fondos monetarios y Letras del Tesoro hacia posiciones de renta fija con una duración algo más larga?

Expertos de la industria financiera argumentan que, dada la evolución reciente de la economía y los mercados, podría ser precisamente el momento, un buen punto de entrada, para reducir las posiciones en efectivo en favor de una mayor exposición a la renta fija.

Haran Karunakaran, director de Inversiones en Capital Group, explica en este artículo en Finect (solo para profesionales) cómo el contexto económico ha evolucionado dramáticamente en los últimos meses. "En los últimos nueve meses, el entorno macroeconómico ha cambiado mucho. La solidez del consumo ha respaldado el crecimiento de la economía de Estados Unidos y el resto del mundo", señala. Este cambio se acompaña de una inflación que ha empezado a mostrar signos de moderación (aunque siga alta).

Según Karunakaran, "la Reserva Federal y otros bancos centrales han señalado claramente su intención de recortar los tipos en los próximos años". Esta perspectiva hace que reconsideremos la acumulación excesiva de efectivo en las carteras, una tendencia notable especialmente desde el inicio de la pandemia, cuando los activos del mercado monetario estadounidense se duplicaron. "Los inversores deberían preguntarse si sigue teniendo sentido mantener esta gran acumulación de efectivo".

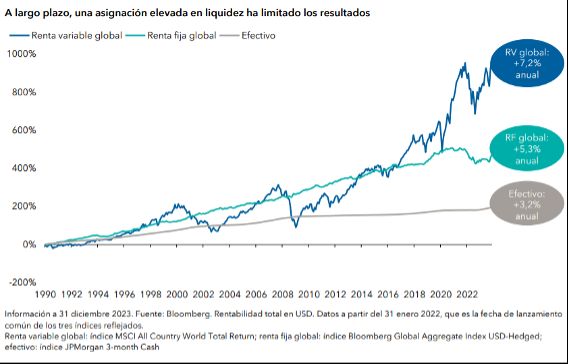

"La inversión en efectivo constituye una herramienta defensiva que es mejor utilizar de manera táctica, y con moderación. A largo plazo, la rentabilidad de la liquidez se ha visto claramente superada por la de la renta fija. Si invertimos de manera excesiva en efectivo de manera persistente, podemos perder importantes ganancias por el camino", comenta el experto de Capital Group, por lo que, según él, estamos justo en un contexto macroeconómico en el que "puede tener sentido volver a una asignación defensiva en renta fija más tradicional".

Por su parte, Ignacio Fuertes, socio y director de inversiones en Miraltabank, describe en otra tribuna en Finect el año 2024 como un año crucial para la duración en renta fija. "Los mercados anticipan que los Bancos Centrales podrían empezar a relajar sus políticas de ajuste monetario", explica Fuertes. Esta expectativa ha aumentado el atractivo de los bonos a largo plazo, cuyos rendimientos son más predecibles en un entorno económico incierto.

"Durante el trimestre pasado, la entidad ha mantenido una gestión ágil de la duración, aprovechando las correcciones en los largos plazos europeos para tomar beneficios en las coberturas e incrementar progresivamente la duración a 4.75 años", destacan.

"Los baches en el camino eran previsibles"

En la misma línea, Pedro Palenzuela, director de Asesoramiento en Palenzuela Inversiones EAF, recordó en un reciente Consultorio Finect que los tipos de interés "van a tener que ir bajando". No obstante, indica que los inversores necesitan paciencia, sugiriendo que las expectativas de múltiples bajadas en un corto plazo eran exageradas.

"Estos baches en el camino eran previsibles y, aunque complican la bajada lineal de la inflación, era algo muy complicado desde un principio". A pesar de estos retos, Palenzuela ve una oportunidad para aumentar la duración de las inversiones en renta fija, especialmente anticipando una eventual baja en los tipos de interés.

Sobre cómo posicionarse, Palenzuela recomienda: "me sigo haciendo la cartera y además aumento la duración porque en algún momento los tipos van a ir a la baja". El asesor ve atractivo en aumentar la duración de las inversiones en renta fija, especialmente si se espera una eventual baja en los tipos de interés. A pesar de que el rendimiento de los bonos está repuntando, él ve esto como una oportunidad para entrar en bonos con mayores rendimientos esperados.

"A largo plazo, el efectivo es un riesgo para el patrimonio"

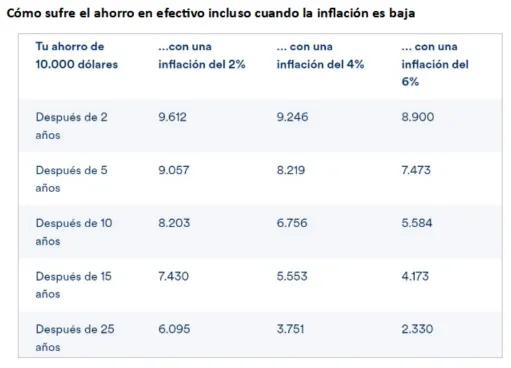

Si a corto plazo el dinero en efectivo puede tener cierto sentido como asignación táctica, a largo plazo el dinero se erosiona profundamente, avisan desde el equipo de economistas de Schroders. "Los depósitos en efectivo pueden parecer una opción segura, pero a largo plazo representan un riesgo significativo para el patrimonio debido a su incapacidad para seguir el ritmo de la inflación", explican.

Además, señalan que "en los últimos 30 años, la inflación media global ha superado ampliamente el 5% anual, erosionando el poder adquisitivo del dinero guardado bajo esta forma".

Continuando con sus observaciones, el equipo de Schroders advierte sobre las consecuencias de depender exclusivamente del efectivo para futuros gastos, especialmente en contextos de alta inflación. "Si la inflación es especialmente alta en productos de primera necesidad, los ahorradores que dependen del efectivo enfrentarán dificultades significativas", comentan.

Desde la gestora apuntan a un estudio propio, analizando casi 100 años de rentabilidades históricas en la bolsa, en el que muestran que el efectivo tiene sólo una probabilidad del 60:40 de superar la inflación de media, comparado con las inversiones en bolsa que muestran una capacidad mucho mayor para mantener su valor real a lo largo del tiempo.

"De hecho, la probabilidad de que las inversiones en bolsa superen la inflación alcanza el 100% para cualquier periodo de 20 años", añaden desde Schroders.

Te puede interesar

- Fondos de inversión en renta fija

- Mejores depósitos bancarios a plazo fijo

- Mejores cuentas remuneradas

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.