Cómo pagar menos impuestos en la declaración de la Renta 2025-2026: el truco legal

La campaña de la declaración de la Renta 2025 está prevista para el miércoles 8 de abril. A medida que se acerca el comienzo, los inversores se hacen la siguiente pregunta: ¿cómo puedo pagar menos impuestos por mis inversiones de forma legal?

La respuesta existe y está reconocida por Hacienda: la compensación de pérdidas y ganancias patrimoniales. Este mecanismo es clave para reducir lo que pagas en el IRPF. Bien utilizado, este sistema puede marcar una diferencia importante en tu factura fiscal.

Se trata de un mecanismo fiscal que puede reducir fuertemente la base imponible del ahorro y, por tanto, el importe final que deberás pagar en tu declaración. A continuación, te explicamos en qué consiste este "truco", cómo aplicarlo correctamente y qué errores comunes debes evitar.

El "truco" legal para pagar menos impuestos

En términos simples, la legislación fiscal española permite que si en el año 2025 tuviste pérdidas en algunas inversiones, estas puedan restarse de las ganancias que hayas obtenido con otras.

Esto significa que no tributarás por el total de beneficios, sino que solo lo haces por el resultado neto.Esto puede suponer un ahorro importante en el IRPF. Por ello, es uno de los mecanismos fiscales más importantes para los inversores. Vamos a verlo con dos ejemplos.

Ejemplo claro de ahorro fiscal

Caso 1

Imaginemos que un contribuyente vendió acciones de Repsol con una ganancia de 5.000 euros, pero también cerró una posición en un fondo ade inversión con un pérdida de 3.000 euros.

- Sin aplicar la compensación, tributaría por 5.000 euros

- Aplicando la compensación (ganancia - pérdida), tributa solo por 2.000 euros

Dado que los tramos del ahorro van desde el 19% al 30%, el ahorro fiscal puede de cientos de euros según el tramo del IRPF que corresponda.

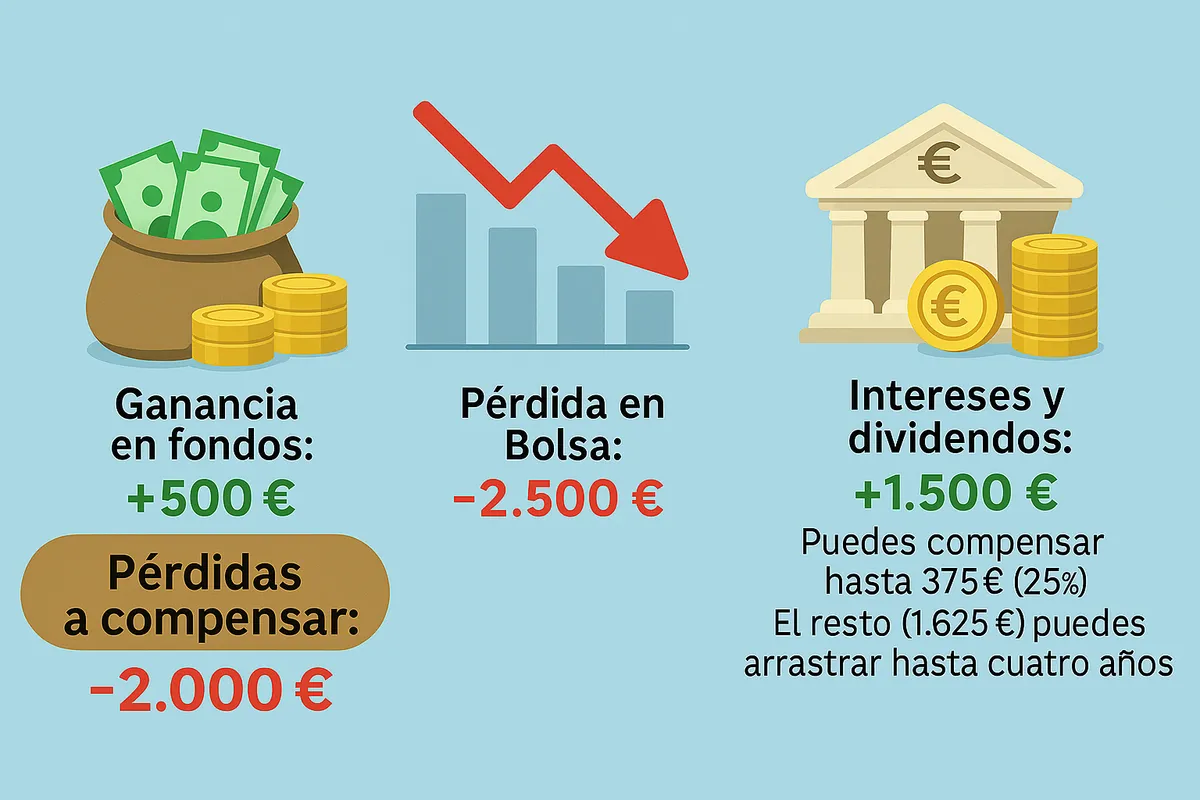

Caso 2

- Ganancia en fondos: +500 euros

- Pérdida en Bolsa: -2.500 euros

- Intereses y dividendos: +1.500 euros

Primero se restan los 2.500 euros a los 500 euros: saldo de -2.000 euros. Luego, puedes compensar hasta 375 euros (25%) con los intereses y dividendos. El resto (1.625 euros) lo puedes arrastrar hasta cuatro años.

Qué inversiones puedes compensar

Este mecanismo se aplica a casi todas las inversiones que generan rentas del ahorro. Esto incluye:

- Acciones y ETFs

- Fondos de inversión (incluso los traspasados, si hubo ventas)

- Criptomonedas

- Bonos y renta fija

- Planes de ahorro y seguros de vida

- Derivados financieros (opciones, futuros, CFDs)

La clave está en que la operación haya generado una pérdida patrimonial real, es decir, que hayas vendido el activo con minusvalía. Si no vendes, no hay compensación posible.

Cómo aplicar la compensación paso a paso

1. Revisa tus operaciones

Tu broker o plataforma de inversión debe facilitarte un informe fiscal detallado. Es esencial que incluya fechas de compra y venta, precios y resultados netos.

2. Entiende los dos bloques del ahorro

En la declaración del IRPF, las rentas del ahorro se dividen en dos grandes grupos:

- Rendimientos del capital mobiliario: intereses, dividendos, cupones…

- Ganancias y pérdidas patrimoniales: venta de activos financieros.

Ambas se pueden compensar parcialmente entre sí, hasta un 25%, en caso de que haya saldo negativo en alguno de los bloques.

3. Sigue el orden correcto

Hacienda establece un orden:

- Compensar ganancias con pérdidas del mismo tipo (por ejemplo, ventas de acciones con ventas de criptomonedas).

- Si aún queda pérdida sin compensar, se puede aplicar hasta un 25% sobre los rendimientos del capital mobiliario.

El remanente se puede guardar para los próximos 4 años.

Errores que te pueden hacer pagar más impuestos

❌ No declarar pérdidas

Muchos contribuyentes no incluyen en su declaración las operaciones con resultado negativo, perdiendo así una oportunidad de reducir impuestos. Todas las operaciones, aunque hayan dado pérdidas, deben incluirse.

❌ No revisar el cálculo

El programa Renta WEB hace los cálculos automáticamente cuando incluyes las operaciones, pero es recomendable revisar que se aplica bien el orden de compensación. Un mal cálculo puede llevar a pagar más de lo necesario.

Si compraste acciones o participaciones en distintos momentos, Hacienda usará la regla "First In, First Out" (primero en entrar, primero en salir) para calcular el precio de compra. Esto puede hacer que el resultado fiscal no coincida con lo que crees que has ganado o perdido, así que revísalo bien.

❌ Saltarse la regla de los dos meses

Hacienda no te deja compensar pérdidas si compras los mismos títulos dos meses antes o después de haberlos vendido con pérdidas. Es una norma antiaplicación para evitar "jugar" con las pérdidas fiscales.

Por ejemplo, si vendes acciones con -500 euros y las recompras al mes, esa pérdida no es válida para compensar.

❌ Dejar pasar el plazo

Las pérdidas no compensadas tienen una vida útil fiscal de 4 años. Si no las usas dentro de ese plazo, se pierden.

⚠️ Importante: La Renta 2024 será tu última oportunidad para compensar pérdidas de 2020. Si no las declaras, las pierdes para siempre.

Te puede interesar

- Así tributan tus inversiones en la renta: acciones, fondos, depósitos, cuentas, dividendos...

- Renta 2025: las casillas clave que debes rellenar si eres inversor

- ¿Qué inversiones puedes desgravar en la Renta?

- Calendario de la Renta 2025 - 2026: fechas clave

- Prepara estos documentos si vas a hacer la declaración de la Renta de forma presencial

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.