Optimismo con la economía, pesimismo con Wall Street y la liquidez en mínimos históricos - Encuesta BofA

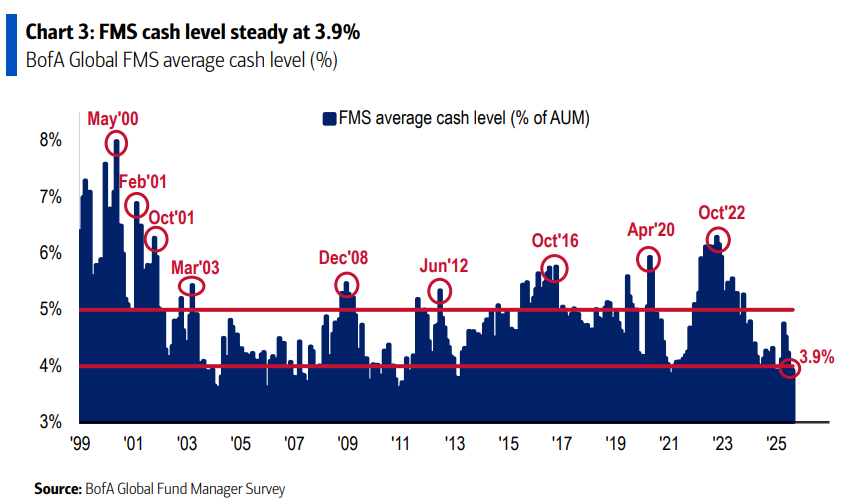

El efectivo en cartera cae a un mínimo histórico del 3,9%, reforzando el apetito por riesgo

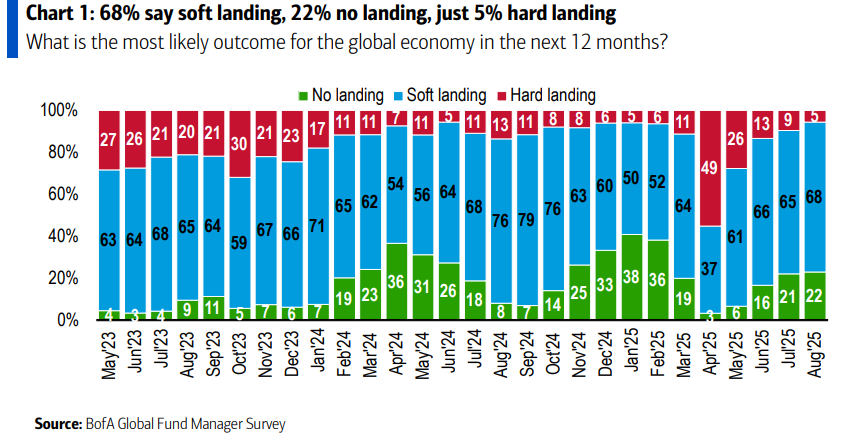

La probabilidad de un aterrizaje brusco se reduce al nivel más bajo desde enero

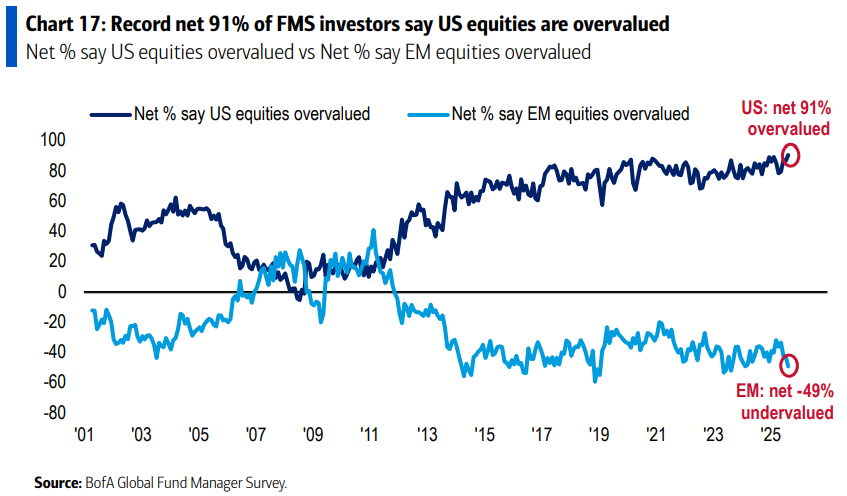

Récord de gestores que consideran sobrevalorada la bolsa de EEUU

La última Encuesta Global de Gestores de Fondos de Bank of America (BofA) correspondiente a agosto de 2025 refleja un clima de optimismo contenido, pero con señales claras de mayor apetito por riesgo. No se detecta un punto de inflexión radical en el sentimiento, pero sí el nivel más optimista desde febrero de este año para con la economía, con una asignación a renta variable global en máximos de los últimos seis meses y el efectivo en mínimos históricos.

Eso sí, para los gestores, Estados Unidos continúa estando sobrevalorada. Tanto es así, que en esta encuesta se ha registrado el mayor porcentaje histórico de gestores opinando que lo está (91%)

Efectivo en mínimos históricos

Uno de los datos más llamativos del mes es la caída del efectivo en cartera al 3,9%, el menor porcentaje de activos bajo gestión en toda la serie histórica de la encuesta. Aunque esto muestra una clara inclinación hacia activos de riesgo, BofA recuerda que niveles tan bajos de liquidez suelen considerarse señales contrarias de sobreconfianza.

También ha caído la disposición a cubrirse contra un dólar más débil: el 33% de los gestores mantiene coberturas frente a depreciación de la divisa, lejos del máximo reciente del 40% registrado en mayo.

Optimismo con la economía global

El 65% de los gestores cree que la economía global se fortalecerá en los próximos 12 meses, la lectura más alta en dos años y un salto de 15 puntos respecto a julio. Solo un 9% espera una recesión, frente al 42% que la preveía en abril.

El consenso mayoritario de los gestores es que la economía global se encamina a un “aterrizaje suave”: el 68% apuesta por este escenario, mientras que un 22% incluso cree que no habrá desaceleración (“no landing”). Solo un 5% se posiciona para un aterrizaje brusco, el porcentaje más bajo desde enero de 2025.

Aun así, las expectativas de crecimiento global siguen siendo tibias: el saldo neto de respuestas es del -41%, sin grandes cambios respecto a meses anteriores. El optimismo sobre recortes de tipos alcanza su nivel más alto desde diciembre de 2024, y más de la mitad de los gestores (54%) cree que el próximo presidente de la Fed recurrirá a medidas extraordinarias como flexibilización cuantitativa (QE) o control de la curva de rendimientos (YCC) para aliviar la carga de la deuda estadounidense.

En el frente comercial, los encuestados esperan que el arancel medio de EE.UU. sobre el resto del mundo se sitúe en el 15%, ligeramente por encima del 14% estimado en julio.

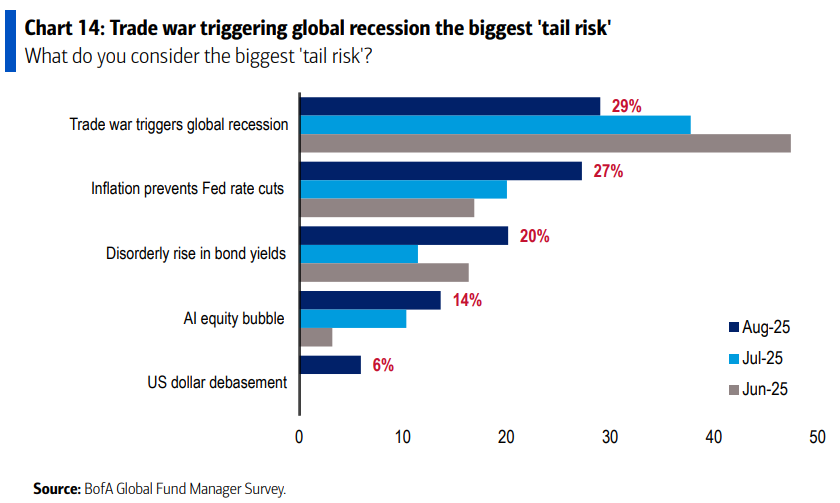

Menos tensión geopolítica, más temores a la inflación

Los temores a una guerra comercial que derive en recesión siguen siendo el principal riesgo de cola, pero han disminuido notablemente, citados ahora por un 29% frente a niveles muy superiores a comienzos de año. Les siguen las preocupaciones sobre una inflación persistente que frene a la Fed en sus recortes (27%) y el riesgo de un ajuste brusco en los rendimientos de los bonos (20%).

La burbuja de la inteligencia artificial empieza a ganar protagonismo como riesgo, citada por un 14% (frente al 13% de julio). Sin embargo, la mayoría no ve una burbuja: el 52% cree que no existe, mientras que el 55% afirma que la IA ya está impulsando la productividad real de la economía.

En cuanto a operaciones más populares, vuelve al primer puesto la apuesta por las “Magnificent 7” (45%), superando a otras estrategias que habían ganado terreno en meses anteriores.

Rotación hacia emergentes y Japón; EE.UU. sigue penalizada

En cuanto al posicionamiento más allá del efectivo, la sobreponderación neta en renta variable global alcanza el 14%, el nivel más alto desde febrero. La principal rotación del mes se produce desde Europa (24% sobreponderación) hacia mercados emergentes (37% de sobreponderación, máximo desde febrero de 2023), junto con un aumento en Japón (solo 2% infraponderación, frente a cifras mucho más negativas meses atrás).

En cambio, EEUU mantiene un claro sesgo negativo: un 16% neto infrapondera su bolsa, y un récord histórico en la encuesta del 91% que considera que las acciones estadounidenses están sobrevaloradas.

En el plano sectorial, destaca la rotación hacia utilities, energía y financieras, y la salida de salud, que experimenta su mayor caída en posicionamiento desde febrero de 2018.

Criptomonedas y oro: presencia marginal en cartera

Las criptomonedas siguen siendo un activo residual en las carteras de los gestores globales: solo un 9% tiene exposición directa, con un peso medio del 3,2%. Ajustando por el 75% que no invierte en ellas, la exposición total en el FMS es de apenas el 0,3% de las carteras.

El oro está algo más presente: un 48% tiene posiciones, con una asignación media del 4,1%. Ajustado por el 41% que no invierte en oro, el peso medio en el total de carteras es del 2,2%.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.