Bayer, EssilorLuxottica... las apuestas con mayor potencial de revalorización de Gesconsult

Este martes 16 de julio el equipo de Gesconsult ha presentado su visión de mercado, después de un primer semestre que empezaba con fuerza y que se ha caracterizado por los números verdes a diferencia del último trimestre de 2018. Y es que tal y como explicaba David Ardura, Director de Gestión de la firma, el año pasado los mercados tenían unas altas expectativas de recesión económica que no se ha materializado y es que justo los seis primeros meses del año han sido todo lo contrario.

El crecimiento de la economía euro se va a mantener y no se dan las condiciones económicas para una recesión. Así los mercados están descontando nuevos estímulos en Europa. La política monetaria de tipos cero ha ayudado a la recuperación económica pero es una fuente de potenciales riesgos para el futuro apuntaba David.

Desde la gestora también han querido destacar el comportamiento de los bonos europeos. Dónde la TIR del bono alemán ofrece un -0,4%, lo que significa que financias al estado alemán y te devolverá menos de lo invertido a vencimiento a lo que hay que añadir el efecto de la inflación. Además ya se están viendo bonos basura que cotizan en negativo "Es un sin sentido financiar a una compañía sin grado de inversión a tipos negativos. Estamos intentando no participar en esos riesgos".

Posicionamiento en renta variable

Debido a la incertidumbre en renta variable se ha registrado un trasvase de dinero hacia sectores defensivos penalizando al resto, sin tener en cuenta la calidad de las empresas o el posicionamiento de su negocio.

Así el comportamiento de su buque insignia Gesconsult León Valores aún siendo positivo ha sido en estos primeros meses del año peor que el índice. En gran medida porque el poco dinero que ha entrado en bolsa este año se ha ido a los grandes valores y sobre todo a defensivos, lo que ha hecho que el índice registre mejores resultados apuntaba David.

El peor comportamiento del fondo se ha debido a tres causas: la menor exposición a compañías defensivas, la menor posición a Europa y una mayor exposición a pequeñas y medianas compañías.

De esta manera de cara a la segunda parte del año desde la gestora están incrementando la exposición a Europa y adaptando la cartera hacia sectores más defensivos. También a compañías del sector servicios y a compañías que se beneficiarían de la re-aceleración del crecimiento y que cotizan a precios muy atractivos.

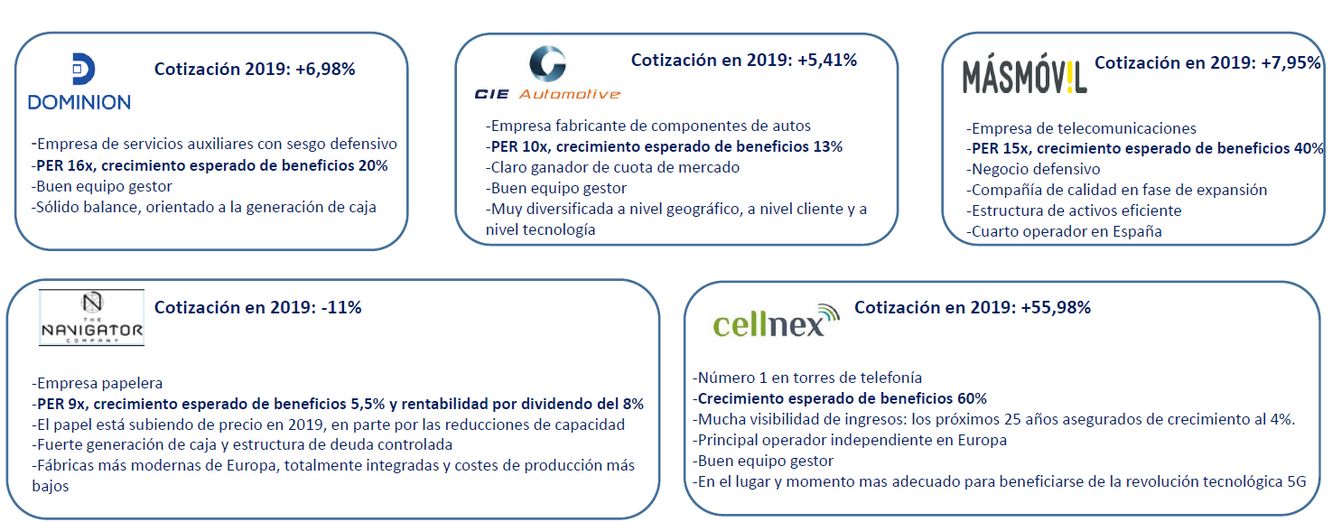

A continuación podéis observar algunas de las compañías por las que apuestan desde la gestora. Por el lado ibérico:

Tres de ellas tiene un sesgo defensivo Dominion, Cellnex y MásMóvil y dos cíclicas Navigator y Cie Automotive.

Además desde la gestora aglutinan las siguientes compañías entre las que tienen un gran potencial de revalorización:

Posicionamiento en los mercados de renta fija

En renta fija no tienen casi deuda soberana, salvo una pequeña posición en Italia. Un 18% de liquidez y el resto está posicionado en renta fija corporativa dónde desde la gestora recalcan la especial atención que hay que tener. En caso de un nuevo QE, las limitaciones de las compras sobre deuda favorecen así la adquisición de bonos corporativos tal y como apunta David Ardura.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.