La apuesta política de Bayrou y sus consecuencias en el mercado de deuda

Como era de esperar, la propuesta del primer ministro francés Bayrou no dio sus frutos y, el 8 de septiembre, perdió la moción de confianza presentada hace dos semanas.

Cabe recordar que Bayrou buscaba recabar apoyos para el programa de reducción del déficit del Gobierno (cuyas negociaciones estaban previstas para principios de octubre), que contemplaba un recorte del déficit de 44.000 millones de euros, principalmente mediante la reducción del gasto público, con el objetivo de alcanzar un déficit presupuestario del 4,6% en 2026.

El éxito en esta iniciativa se planteaba complicado, dada la conflictiva composición de la coalición y, finalmente, 364 diputados votaron en contra de la moción de confianza (el 65% de los votos). Como consecuencia, Bayrou ha dimitido, convirtiéndose en el cuarto primer ministro en hacerlo en dos años bajo la presidencia de Macron.

¿Cómo ha reaccionado el mercado?

Dadas las expectativas, la reacción del mercado ha sido hasta ahora bastante moderada. Creemos que esto se debe a dos factores principales: la posición ya corta del mercado en bonos del Estado francés y los acontecimientos mundiales que se han producido en los últimos días (el aumento de la confianza en los recortes de tipos en EE.UU. tras los débiles datos de empleo) y que provocaron la caída de los rendimientos mundiales.

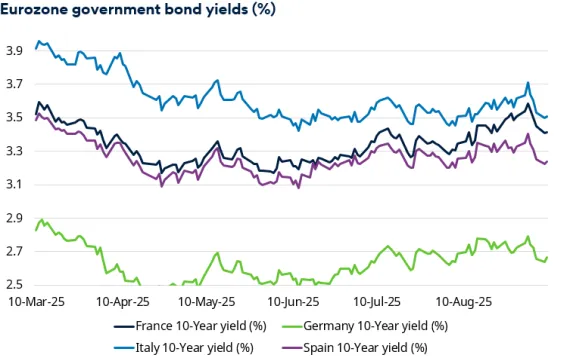

Las continuas preocupaciones presupuestarias y la incertidumbre política ya han provocado un comportamiento inferior de los bonos soberanos franceses en comparación con sus homólogos de la zona euro. Francia ya cotiza por encima de la curva de rendimiento española (calificación A) y está a pocos puntos básicos de cotizar al mismo nivel que la curva de rendimiento italiana (BBB).

Fuente: Schroders, Refinitiv a 9 de septiembre de 2025

¿Qué pasará ahora?

El presidente Macron actuó con rapidez y nombró a Sebastien Lecornu nuevo primer ministro de Francia. Ahora tiene la compleja tarea de sacar adelante los presupuestos en una Asamblea Nacional políticamente dividida.

Hay otros acontecimientos que podrían influir en los mercados y a los que habrá que estar atentos en los próximos días:

Se ha convocado una protesta nacional para el 10 de septiembre y hay previstas más huelgas respaldadas por los sindicatos para el 18 de septiembre.

Fitch es la siguiente agencia de calificación que revisará el rating de Francia el próximo 12 de septiembre. Dada la incertidumbre del futuro y las negociaciones presupuestarias en curso, puede que sea demasiado pronto para que Fitch rebaje formalmente la calificación a A, pero creemos que será una decisión muy reñida.

Ya hay indicios de que se están exigiendo concesiones que significarían que Francia probablemente no alcanzará el objetivo de déficit presupuestario del 3% para 2029.

No obstante, los bonos del Estado francés ya reflejan en su cotización cierto riesgo de rebaja.

Agencia | Rating | Perspectivas | Última calificación | Próxima fecha de revisión |

Fitch | AA- | Negativa | 14-marzo-2025 | 12-sept-25 |

Moody's | Aa3 | Estable | 11-abril-25 | 24-oct-25 |

Standard & Poor's | AA- | Negativa | 30-mayo-25 | 28-nov-25 |

Fuente: Schroders a 9 de septiembre de 2025

¿Cómo estamos posicionados?

El mercado ya ha reflejado en cierta medida el resultado más negativo que esperábamos cuando iniciamos la infraponderación de Francia en todas las estrategias del equipo.

Estamos a la espera de ver si los acontecimientos de las próximas semanas presentan nuevas oportunidades para que esta visión defensiva genere rentabilidades adicionales.

Los precios actuales del mercado ya muestran que los bonos del Estado francés frente al rendimiento ponderado por el PIB de otros soberanos de la zona euro se encuentran en máximos históricos.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de James Ringer, gestor de renta fija de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.