Comisiones de fondos de inversión: cuáles son las principales y cómo reducirlas

A la hora de contratar un fondo de inversión, una de las cosas que un inversor debe tener en cuenta es cuánto va a costar. Es decir, qué comisiones van a aplicar y qué impacto van a tener en la rentabilidad final y, por tanto, en el bolsillo.

Las comisiones en los fondos de inversión son los porcentajes que se repercuten sobre el total del patrimonio. Por eso es importante revisarlas al analizar un fondo de inversión, junto con otros ratios como la rentabilidad histórica, la volatilidad, el nivel de riesgo o el track record. Todos son factores relevantes para inversores que ya tienen un fondo en cartera y quieren valorar si está evolucionando bien o es momento de cambiar, y también para los que quieren contratar y dudan entre varias opciones. En el comparador de fondos de Finect puedes medir hasta 5 fondos a la vez y escoger el que mejor se adapte a tus necesidades, con información sobre todos estos aspectos y muchos más.

La información de todas las comisiones de un fondo de inversión debe estar siempre bien detallada y visible para el inversor. Las principales y más comunes son:

- Comisiones de gestión y depósito: son las que cobran la gestora y el depositario, respectivamente. Estas comisiones ya están deducidas del valor liquidativo, puesto que se cargan directamente al fondo de inversión.

- Comisiones de suscripción y reembolso: pueden ser a favor de la gestora o del propio fondo (en este caso se denomina descuento a favor del fondo). Estos costes se cargan al partícipe en el momento en que se realiza la acción, como un porcentaje del importe suscrito o reembolsado.

- Comisión de éxito: otra comisión implícita que no todos los fondos cobran, pero también es común. Se aplica cuando el equipo gestor obtiene buenos resultados positivos y se puede cobrar por ejemplo sobre rentabilidades positivas del fondo o si supera a su índice de referencia.

La Comisión Nacional del Mercado de Valores (CNMV) recuerda que también es posible que se cobren comisiones por cambiar la inversión de un compartimento a otro, dentro del mismo fondo.

¿Tienes dudas sobre las comisiones que aplican los fondos de inversión y cómo elegir los productos más adecuados? Puede ser un buen momento para acudir a un experto financiero que te ayude con tus finanzas y te oriente sobre la forma que más te conviene para rentabilizar tu patrimonio.

Comisiones y clases de fondos de inversión

Otra cuestión a contemplar es la de las clases: dentro de un mismo fondo de inversión existen distintas clases de acciones o participaciones orientadas a diferentes tipos de inversores (institucionales, particulares). Por esta razón, es muy importante distinguir entre las distintas clases que tiene un fondo y las comisiones que aplican cada una de ellas si no queremos pagar de más. Al fin y al cabo a lo largo del tiempo estas pueden tener un importante impacto en términos de rentabilidad y fiscalidad.

A continuación, abordamos las distintas clases que tiene un fondo para entender las comisiones que repercuten a sus partícipes.

Para hacerlo más sencillo vamos a utilizar un caso práctico:

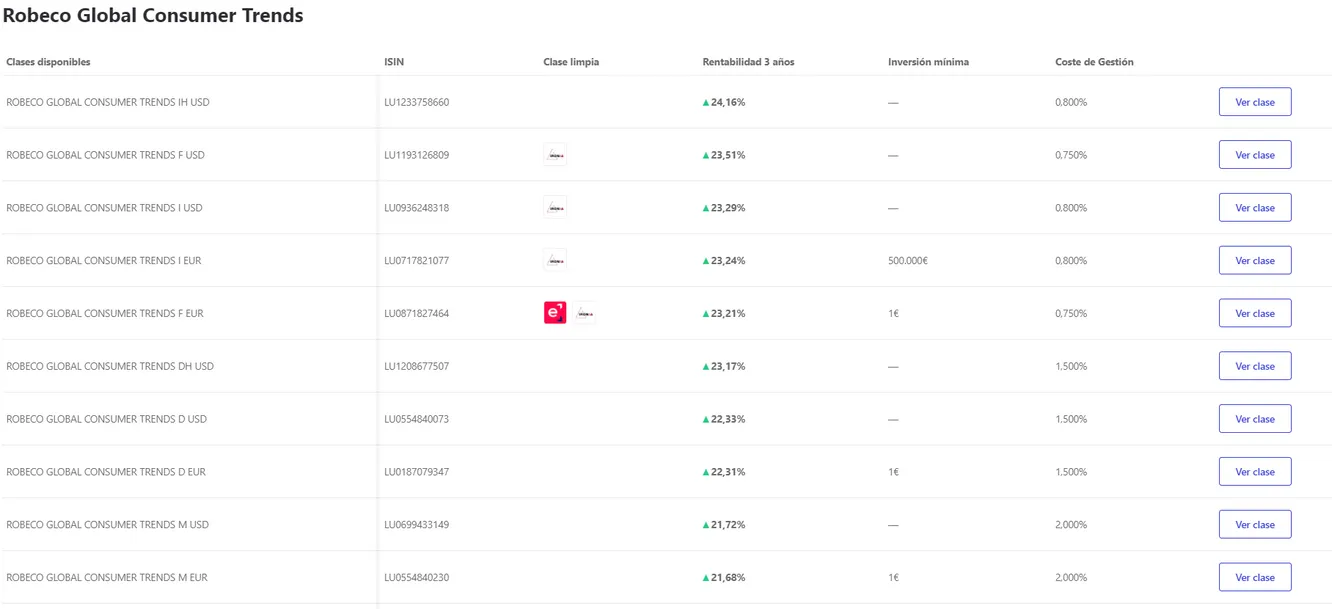

(Pincha aquí para ver todas las clases del fondo)

Como podemos observar en la imagen las clases destinadas a inversores institucionales (Participación mínima superior) tienen unas comisiones algo más bajas que las destinadas a inversores particulares. La forma más sencilla de distinguir entre la clase institucional y retail es mirando la inversión mínima y las comisiones, ya que cada gestora utiliza un criterio para nombrarlas.

En muchas ocasiones las clases institucionales suelen estar marcadas con una letra I al final del nombre del fondo. En este caso por ejemplo podemos ver que la gestora la denomina como C-H. En cambio las clases retail suelen estar marcadas con una A o con una letra E pero vuelvo a repetir depende del producto. Robeco, en este caso, marca las claes retail con las letras D, DH, F y M.

Pero donde hay que prestar una mayor atención es en las clases para inversores particulares. Una gran cantidad de fondos en España, sobre todo internacionales, distribuyen dos clases de fondos distintas para inversores particulares, que apenas se diferencian en la inversión mínima pero sí en las comisiones. Aquí está la trampa y es que la clase E que sólo se distribuye en España tiene unas comisiones superiores que la clase destinada a banca privada que es algo más económica.

No obstante, a los inversores les queda otra alternativa, que está en las clases limpias. Estas clases, al no contar con una comisión de retrocesión, (ya que la gesotra no paga comisiones a aquellos que distribuyen los fondos) tienen unos costes mucho más reducidos. ¿Y cómo identificarlas? Desde Finect es muy sencillo. Tal y como veis en la imagen superior, en la ficha de cada fondo aparecen las diferentes clases limpias que tiene, así como sus comisiones y su mínimo de inversión. Además, siempre que un fondo tenga clase limpia aparecerá con un pequeño botón color marrón en el que se indica, tal y como aparece en la siguiente imagen.

Al margen de todo esto, las clases pueden estar clasificadas también en función de si la inversión se mantiene o si reparte rentas de forma periódica. En general y como podemos ver en el ejemplo los fondos de acumulación llevan al final las iniciales Acc y los fondos de distribución las letras Dis o Inc.

Por otro lado el nombre suele reflejar la divisa (EUR, USD etc.). De manera que el inversor puede escoger una u otra en función de la moneda a la que quiera estar expuesto. En el caso que la divisa este cubierta a través de derivados aparecerá la palabra Hedge o su abreviatura.

Terminar comentando que todas las comisiones tienen un límite establecido por la ley. Si en vuestra plataforma o banco no os ofrecen la clase barata, siempre podéis buscar otro distribuidor que sí ofrezca esta opción.

Y recordar también que, además de las comisiones, existen otros gastos que también harán mella en la rentabilidad final. Un concepto relevante que se encuentra en el folleto (DFI), es el de gastos totales soportados por el fondo o TER (expresados como un porcentaje sobre el patrimonio del fondo). Los gastos totales incluyen las comisiones de gestión y depositario, los servicios exteriores y otros gastos de explotación. Cuanto menor sea este porcentaje, mayor beneficio para los partícipes.

Os dejo una píldora por aquí con la que podéis calcular el coste de vuestro fondo:

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.