Un panorama desolador: la pensión pública perderá el 19% de su poder adquisitivo en diez años, según Renta 4

Esta mañana Antonio Fernández Vera, presidente y consejero delegado de @Renta4Gestora junto a Oscar Moreno, director de inversiones del banco presentaban un estudio elaborado por la gestora bajo el nombre "Necesidad de complementar las pensiones públicas" que muestra el desalentador panorama en el que se encuentran las pensiones públicas.

Antonio Fernández ha comentado que según el escenario que busca el BCE con un IPC del 2% y con una revalorización de las pensiones del 0,25% cada año va a disminuir un 1,75% el poder adquisitivo. Esto significa que en diez años se va a perder un 19% de poder adquisitivo.

Además desde Renta 4 alertan: "Si deseamos mantener cierto nivel de vida cuando nos jubilemos, tendremos que tener en cuenta la cobertura que nos ofrecen las pensiones públicas y, en la medida en que éstas no alcancen un nivel suficiente deberemos complementar nuestros ingresos con nuestro propio salario".

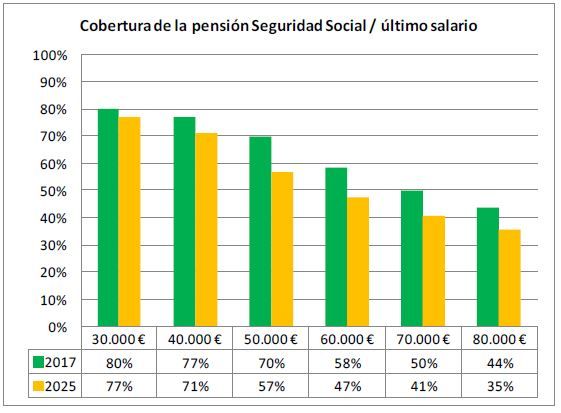

Tal y como ha comentado Fernández, en España la cobertura del sistema de la seguridad social es muy alto con respecto al último salario, que aproximadamente está cubriendo el 82%. Pero hay que matizar, y es que como podemos observar en el gráfico a medida que aumenta el salario la cobertura es menor, debido a los límites en cuanto a la pensión máxima. Además, según la estimación de la gestora, en 2025 las coberturas serán menores y la incidencia será mayor en aquellos con salarios más altos.

De esta manera España es uno de los países en los que la pensión pública cubre más salario, un 82% con respecto a otros países de la OCDE donde la media es del 41%. Incluso en algunos países como Alemania, Holanda o Reino Unido no alcanzan ni el 40% en términos relativos.

Por otro lado, el envejecimiento es uno de los problemas a los que tendrán que enfrentarse los países en las próximas décadas. Y es que en 2050 más del 30% de la población total de España superará los 60 años convirtiéndonos en la segunda población más envejecida del mundo después de Japón. Lo que provocará un deslizamiento hacia productos y servicios consumidos por una población envejecida.

Las cosas se complicarán para los "millennials" a medida que la generación del "babyboom" se jubile. En el año 2014 la mayor parte de la población española se concentraba en los intervalos de edad comprendidos entre los 35-39 años, para 2029 la mayor parte de la población se situará entre los 50-54 años y en el año 2064 entre los 85-89 años. Lo que desde la gestora llaman el "envejecimiento del envejecimiento".

Y es que no es algo nuevo que el actual sistema de pensiones es insostenible, dónde la población en edad de trabajar irá decreciendo en contraposición al aumento de la población dependiente. Tal y como ha comentado Fernandez "Para que el sistema de la Seguridad Social este bien cubierto se necesitan 2,5 personas cotizando por cada pensionista y ahora mismo hay 1,82 personas lo que demuestra que el sistema de financiación está en crisis".

Además la pensión media mensual ha crecido en los últimos 10 años un 36% situándola en los 925 euros y la nómina mensual de las pensiones ha crecido un 56% en el mismo periodo. "Los nuevos pensionistas cobran hoy 1350 euros en contraposición a los 880 euros que cobraban los jubilados que ahora fallecen"."Además estos 1350 euros irán en aumento acercándose cada vez más a la pensión máxima" recalcaba Fernández.

El presidente de Renta 4 también ha hecho hincapié en la figura de los planes de pensiones como complemento de las pensiones públicas "Primero necesitamos saber es lo que vamos a tener que complementar". De esta manera hacía referencia a la Ley de 2011 por la que el gobierno debía enviar una notificación a los trabajadores informándoles de la cuantía de su pensión y lo cuál ha día de hoy no ha hecho. En sustitución en 2014 crearon un simulador de planes de pensiones en la web de la Seguridad Social y que según Fernández no sirve de nada y ofrece una información errónea.

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2025