Columbia Threadneedle: "Las tensiones geopolíticas van a continuar y generarán volatilidad"

Las tensiones geopolíticas y las elecciones presidenciales de Estados Unidos son los principales riesgos para los mercados financieros durante este año, según Columbia Threadneedle Investments. "Las tensiones geopolíticas van a continuar y, por tanto, generarán volatilidad en los mercados", ha advertido William Davies, director general de inversiones globales de la gestora de activos, en una conferencia con medios celebrada este miércoles.

La geopolítica ha generado mucho nerviosismo entre los inversores en los últimos años. La invasión rusa de Ucrania, la guerra en Gaza, la batalla comercial entre China y Estados Unidos y el conflicto en el mar Rojo han sido algunos de los episodios recientes más conocidos que se han hecho notar en la economía. Las interrupciones en las cadenas de suministro y el aumento de los precios de la energía han sido algunas de las consecuencias directas sobre el bolsillo de los ciudadanos.

A esta situación de incertidumbre, se le añade las elecciones presidenciales en Estados Unidos, cuyo resultado es incierto. Los ciudadanos estadounidenses están llamados a las urnas el martes 5 de noviembre para escoger al próximo líder de la primera potencia mundial entre el demócrata Joe Biden y el republicano Donald Trump. "Las elecciones en Estados Unidos también afectarán a los mercados, porque son impredecibles", ha señalado Davies.

Ahora bien, él mismo ha querido rebajar el impacto que pueden tener estos comicios en las Bolsas. "El efecto del resultado de las elecciones estadounidenses en los mercados no será mucho. Los demócratas han aumentado el gasto para apoyar a la economía, mientras que los republicanos aprobarían bajadas de impuestos", ha apostillado.

En cambio, Davies sí se ha mostrado más preocupado por los altos niveles de deuda de muchos países. Algunos tienen que refinanciarse ahora con costes más elevados. "Hay muchos países que tienen una deuda superior al 100% del producto interior bruto. Ahora, la refinanciación de esos créditos está siendo más cara. Creo que eso va a ser un riesgo para los mercados", ha señalado.

Esta situación también afectará a las compañías más endeudadas. El equipo de la gestora ha puesto de manifiesto que las empresas muy apalancadas se enfrentarán a un aumento del coste de la deuda. "Se espera que haya un incremento de los impagos, pero no será dramático. Habrá sectores donde la situación sea más complicada, por ejemplo, sería un desafío para el sector comercial (retail)", ha explicado Roman Gaiser, jefe de renta fija en EMEA de la gestora.

El encarecimiento de los préstamos hipotecarios ha sido una consecuencia de las subidas de tipos de interés aprobadas por los bancos centrales desde 2022 para combatir la elevada inflación. "Se espera que los bancos centrales empiecen a bajar los tipos, pero en Estados Unidos no se espera tan pronto como se esperaba a principios de año", ha dicho Davies, recordando que los mercados han tenido que rebajar sus expectativas. "Los responsables de la Fed hablan de dos o tres recortes de tipos para este año", ha señalado Gasier.

Tras la actuación de los bancos centrales, la economía se ha ralentizado, sobre todo en Europa. Si hace un año todos los analistas pronosticaban una recesión económica, ahora ese escenario parece mucho menos probable. "No hemos tenido una masiva recesión en Estados Unidos y los mercados también lo han hecho bien", ha asegurado Gasier.

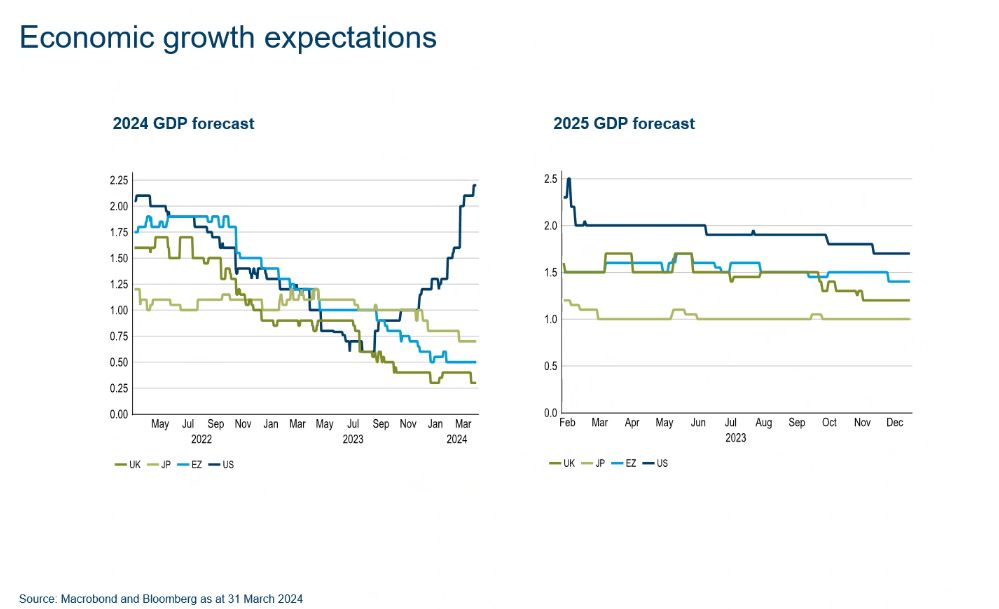

De hecho, los responsables de Columbia Threadneedle Investments se han mostrado muy optimistas sobre las expectativas de crecimiento de la economía de Estados Unidos. "Si miramos al último verano, las expectativas de crecimiento para la economía de Estados Unidos para 2024 eran entonces del 1%. Ahora, se espera que crezca más del 2%", ha afirmado Davies.

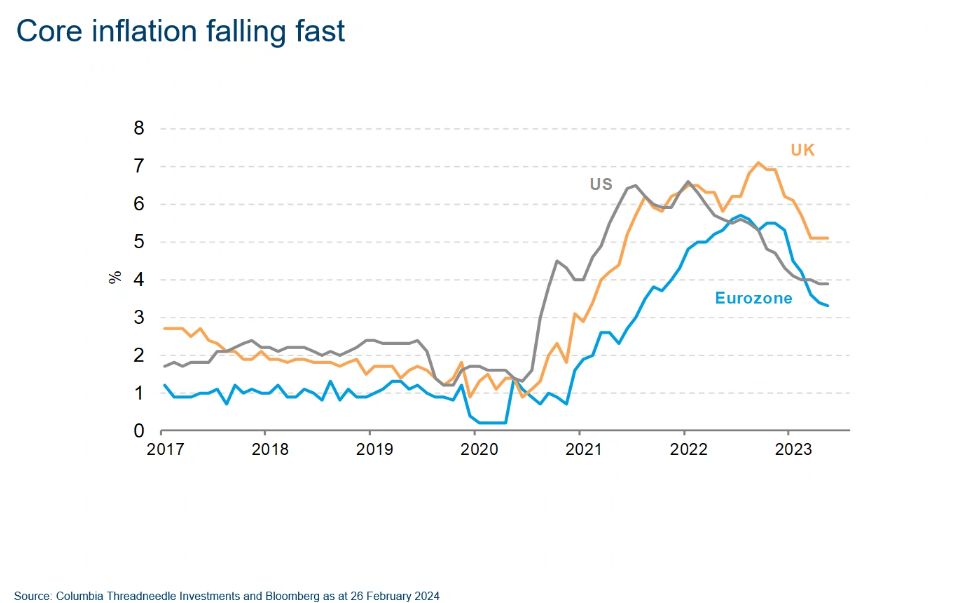

Otra consecuencia del endurecimiento de la política monetaria ha sido que la inflación se ha moderado. "La inflación ha caído en los últimos meses. Estamos volviendo a esa inflación del 3% o del 4%. Ha bajado, pero no se ha llegado al 2% del objetivo de los bancos centrales. Por ejemplo, en Reino Unido ha caído de más del 10% al entorno del 4%. Pero si miramos en los próximos meses, se espera que baje al entorno del 2%. Lo que permitirá al Banco de Inglaterra recortar los tipos", ha afirmado.

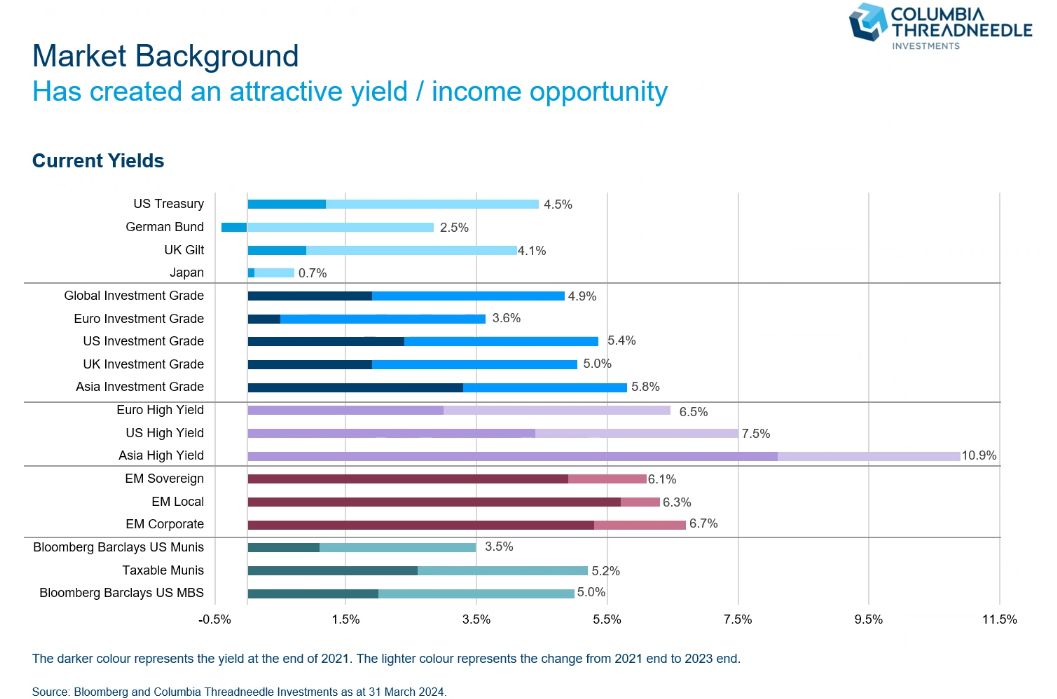

Los responsables de la gestora creen que los recortes de tipos deberían proporcionar un viento de cola positivo a la rentabilidad de la renta fija, además de apoyar a la renta variable. "Hay oportunidades en el mercado de renta fija", ha defendido Gasier, aunque ha recordado la importancia de ser selectivo.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.