Si Valor Intrínseco =! Precio, ¿qué empresas tienen un Valor Intrínseco > Precio cotización?

Primero sobre el Valor Intrínseco.

Mucho ya se ha contado, pero entonces ¿una fórmula que me permita calcularlo?, por no entrar en el rollo de qué es el Value Investment y lo que decía Graham, y lo bonito de decir a los cuatro vientos que "buscamos empresas que coticen por debajo de su Valor Intrínseco", porque se supone que sois qué, ¿Value Investors?.

Dejémoslo estar...

El caso es que existen varias fórmulas para calcularlo, y sobretodo diferentes aproximaciones que no son sino subjetivas todas ellas. Aquí voy a mostrar una, que a mí me parece la más cercana a la realidad, y explicaré porqué.

El asunto, una fórmula:

Valor Intrínseco = Múltiplo de crecimiento*FCF(media 7 años) + 0.8*Activos Netos(más recientes)

Lo primero es que está generalizado que el Valor Intrínseco es una medida de Descuento del FCF, eso lo tenemos claro todos.

En esta fórmula se proyectan 20 años de FCF (de una media de 7 años, en realidad, para normalizarlo) y se descuentan a Euros corrientes (variable "múltiplo de crecimeinto").

Además se tiene en cuenta un 80% de los Activos Netos más recientes. El motivo de añadir los activos netos no es otro que incluir en el Valor Intrínseco una porción del patrimonio total como parte del cálculo del valor intrínseco. En cualquier caso, esta proporción puede ser considerada a discreción del inversor, teniendo en cuenta que no parece sensato incluir el 0% de los Activos Netos en el Valor Intrínseco (porque significaría que los Activos Netos no tienen ningún impacto), ni un 100% ya que supondría admitir un impacto irracional en el Valor Intrínseco (por ejemplo estaríamos asumiendo que las cuentas pendientes de cobro van a ser cobradas en su totalidad, y todos sabemos que eso no es así. De ahí los impagados).

Añadir esa proporción de los Activos Netos como decía es un aspecto discrecional, sujeto a la subjetividad, pues depende de la orientación de cada inversor respecto de cómo quiera calcular el Valor Intrínseco.

El caso es que si calculamos esta fórmula para todas las acciones, y las ordenáramos de mayor a menor relación Valor Intrínseco/Precio, identificaríamos las empresas con mayor margen de seguridad, de acuerdo a lo que decía el padre de las inversiones Value.

¿Y eso para qué nos valdría?, para nada. Así de triste... cuantas veces vemos a gestores hablar del Valor Intrínseco, de que sus acciones cotizan por debajo de su valor intrínseco y cosas así... ¿pero eso es cierto?, pues la verdad que no. Están simplemente vendiendo lo que la gente quiere oír, pero ellos no invierten bajo el criterio de Valor Intrínseco. En Absoluto.

De hecho tampoco lo hacía Graham, ni Buffett (bueno no seamos injustos, luego cobrará sentigo ésto).

Si bien, sí utilizaban estos cálculos, o similares, u aproximaciones más básicas tipo la Net Net, y otros inversores también lo hacen pero no acaban aquí sus procesos de inversión. Son más largos incluyen más cosas.

Quiero decir, el Value Investment no se trata de identificar empresas con un margen de seguridad alto. Sino, sería muy fácil, ¿no?, sino de identificar a aquellas en las que invertirás con convicción de entre las que tienen un margen de seguridad alto, porque tienen un componente que las hace no convencionales y pueden generar una rentabilidad fueran de lo común, también. Que no es lo mismo, para hacer eso hay que hacer otros procesos de selección a posteriori, con el fin de identificar esas joyas entre la basura, pues hay que reconocer que de entre las empresas con alto margen de seguridad, hay una gran cantidad de basura.

De hecho mirar,

Top 20 empresas (a día 16/11/2017, es decir hoy) con mayor margen de seguridad de EEUU, España, Alemania, Francia, Italia y Portugal. Market Cap > 50 millones.

Nombre, cotización, Valor Intrínseco

| Nombre | Cotización | Valor intrínseco |

| Finatis Societe Anonyme | 53.32 | 3555.6 |

| SeaDrill Limited | 0.31 | 12.69 |

| CGG | 3.77 | 158.15 |

| CGG | 4.36 | 173.42 |

| Fonciere Euris SA | 41.5 | 1141.2 |

| Bialetti Industrie S.p.A | 0.61 | 16.77 |

| Rallye SA | 14.19 | 245.9 |

| Genworth Financial, Inc. | 3.43 | 58.24 |

| Internet Gold - Golden Lines Ltd. | 7.8 | 136.15 |

| Consumer Portfolio Services, Inc. | 4.16 | 75.06 |

| Caisse Regionale de Credit Agricole Brie Picardie | 25.09 | 413.77 |

| Hornbeck Offshore Services, Inc. | 3.98 | 49.99 |

| Frontier Communications Corporation | 6.66 | 107.48 |

| PHH Corporation | 11.05 | 149.4 |

| Global Ship Lease, Inc. | 1.19 | 13.54 |

| Windstream Holdings, Inc. | 2.04 | 18.79 |

| Deutsche Bank Aktiengesellschaft | 18.48 | 162.48 |

| Deutsche Bank Aktiengesellschaft | 16.21 | 136.9 |

| Banco BPI, S.A. | 1.15 | 10.04 |

| Danaos Corporation | 1.6 | 12.2 |

* fuente: screener zonavalue.com

Ahora bien, ¿qué pasaría si invirtiéramos en estas acciones, sólo porque están muy baratas en teoría, profundamente devaluadas según toda la teoría?

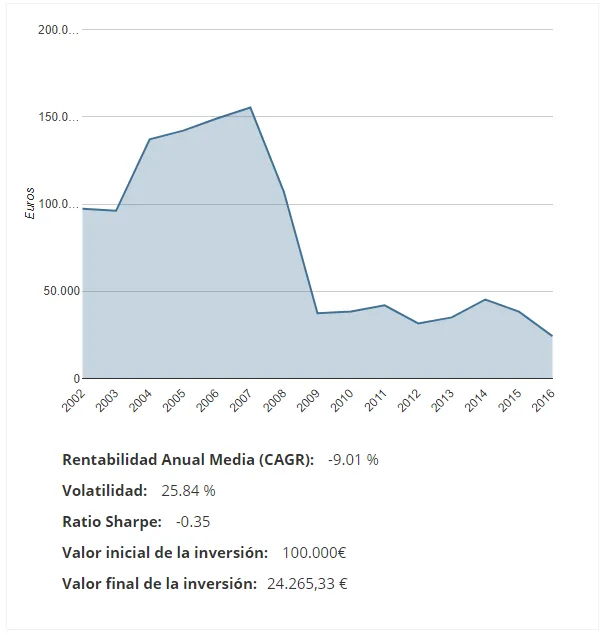

Pues que en los últimos 15 años, de haber invertido en porfolios equi-ponderados formados por el TOP20 de las acciones infravaloradas respecto de su Valor Intrínseco, hubieramos ganado la friolera de: NADA, hubéramos perdido dinero a una tasa CAGR del -9,01%. O lo que es lo mismo, nos hubiéramos cepillado cerca del 80% del dinero en 15 años. Lamentable.

Entonce me pregunto, ¿y porqué dan tanto bombo a esto del Valor Intrínseco los gestores?

Pues es simple... está de moda. Aunque ellos no hagan nada siquiera parecido. De hecho, la mayoría de las acciones que tienen los gestores de prestigio compradas no tienen si quiera un Valor Intrínseco por encima de la cotización. Entonces, ¿qué se nos está escapando?.

Pues que nos estamos dejando parte de la fórmula por el camino, como dije antes lo interesante es descubrir de entre las empresas más infravaloradas aquellas que tienen algunos factores de crecimiento importantes, que tienen capacidad de reestructurarse, que están saneadas en términos de contanbilidad financiera pero por circunstancias concretas se encuentra momentáneamente cotizando a precios de ganga.

Y eso lo hacen por la vía de introducir a sus modelos factores de calidad, lo que va a cambiar mucho el mapa, pues generalmente las empresas que cotizan con mayor margen de descuento NO SON DE CALIDAD, lo que nos lleva al otro lado, al lado de que las empresas de calidad generalemente no van a cotizar por debajo de su Valor Intrínseco.

Generalmente, la mayoría de gestores famosos, aunque algunos siguen vendiendo la moto de que se van a ver a los managers y se sientan en el consejo de administración y cosas así, la realidad es que no es así, suelen aplicar en la mayoría de su porfolio factores de tipo cuantitativo (cosa que no es mala, de hecho probablemente es mejor, sólo que no vende tanto, con lo que van a una o dos empresas para hacerse la foto, podríamos decir).

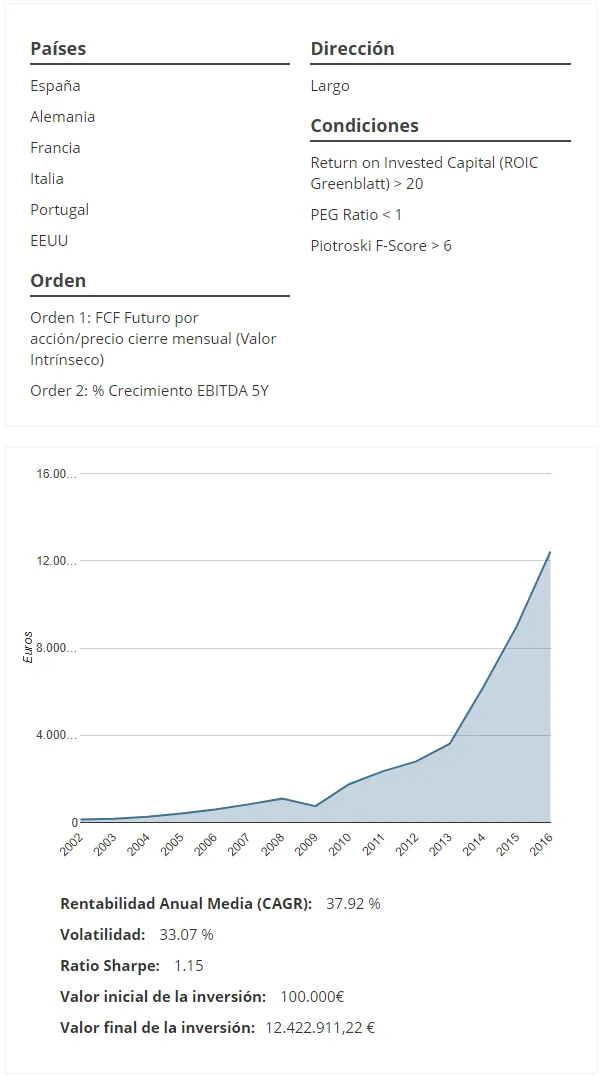

De hecho si introducimos en el modelo factores de calida mirar cómo cambia la historia:

Esto es otra cosa...

Hemos respectado el ranking de Valor Intrínseco pero hemos añadido factores de calidad que nos llevan la rentabilidad CAGR del modelo a un 37,92% con una Volatilidad del 33,07%.

Ahora estaríamos tratando de replicar un modelo de inversión Value de la vieja escuela por la vía de añadir factores de calidad a las empresas más infravaloradas. Que si os fijáis muchos inversores han cambiado esta idea, y la han simplificado, de tal forma que si la cuestión es buscar calidad a precios de ganga, Greenblatt lo hace muy simple; Tobias Carlisle ni te cuento; Patrick O'Shaugnessy, Cliff Asness... simplifican mucho el método y de ahí que surjan los múltiplos de valoración tipo el PER, el EV/EBIT, EV/FCF, EV/Operating Earnings, P/Book Value, P/Ventas... en fin. Eso sí es lo que hacen los gestores, sólo que aunque lo comentan de vez en cuando y aportan datos usando métricas, a modo de carta de presentación siempre vende más eso de "compro empresas que cotizan por debajo de su Valor Intrínseco". Pues va a ser que no, chico; o al menos se guarda para sí una fórmula de calcular que sólo conoce él y su vecino de despacho y con eso sale a vender.

;)

En el modelo anterior que he propuesto, puesto que estoy usando en el primer ranking el Valor Intrínseco, éste queda relagado a las condiciones adicionales y estas son las que restringen la calidad de la empresa. Cuando descartamos todas esas que no cumplen con la calidad exigida, el ranking por Valor Intrínseco sigue estando sólo que no empezará por las que cotizan con mayor margen de seguridad, sino con la primera que cumpla todas las otras condiciones a la vez y sea entre las demás la que mejor Valor Intrínseco tenga respecto de las otras (pero esa distancia será generalmente negativa, es decir, cotizará por encima de su Valor Intrínseco).

Y por cierto, he usado un segundo ranking (%Crecimiento EBITDA) que re-ordena el TOP del Ranking por Valor Intrínseco/precio, con lo que siendo las mejores vía Valor Intrínseco de entre las que cumplen las condiciones adicionales, no estarán en realidad ordenadas por el primer factor de ranking sino por el segundo:

Veamos un ejemplo con el screening ( a día de hoy 16/11/2017)

Países

España

Alemania

Francia

Italia

Portugal

EEUU

Orden

Orden 1: FCF Futuro por acción/precio (Valor Intrínseco)

Order 2: % Crecimiento EBITDA 5Y

Condiciones

Return on Invested Capital (ROIC Greenblatt) > 20

PEG Ratio < 1

Market Cap > 50.000.000

Piotroski F-Score > 6

Dirección

Largo

Como podéis ver, sino lo he visto yo mal, sólo dos acciones cotizan por debajo de su Valor Intrínseco. El resto no.

Recientemente Jim Rogers dijo en el programa de Robert Kiyosaki "Just be careful because right now things are great there's gonna be more euphoria that always, always through our district ended badly, so be prepared, be knowledgeable"

Si queréis actualizar el screener entrar a zonavalue.com y en la sección de Fundamentales ir al Radar (screener). O si queréis testar alguna variación de esta estrategia, dirigiros a la sección de Backtesting.