Cuál es la rentabilidad total de una vivienda y la rentabilidad por alquiler

¿Qué rentabilidad se le puede sacar a una vivienda en 2021? En este artículo repasamos los últimos datos disponibles sobre si es rentable comprar un piso para alquilarlo, a través de datos oficiales del Banco de España y los publicados a través de estudios propios de inmobiliarias como Fotocasa.

Otra manera de invertir en el sector inmobiliario sin tener que comprar un inmueble es la inversión en fondos de inversión inmobiliarios. En Finect hemos creado una sección donde podréis encontrar los mejores fondos de este sector y escoger e iniciar la contratación en aquel que más se adapte a vuestras circunstancias.

Invertir en vivienda para alquilar en 2021

Según los datos del Banco de España, la rentabilidad de la vivienda se situó en el 5,2% en el último trimestre de 2020, por debajo del 7,4% al que se situó en el mismo periodo del año anterior. Actualmente, según datos publicados el 14 de octubre, nos situamos en el 7% en rentabilidad de la vivienda (alquiler más variación de precios) y en un 3,7% en rentabilidad bruta por alquiler, por cuarto trimestre consecutivo.

Aun con estos datos, hay que sopesar que la vivienda es un activo en el que puedes encontrar problemas de liquidez en momentos complicados del mercado. Por eso, si no tienes claro qué hacer, lo mejor será consultar a un asesor financiero. En Finect, te dejamos una herramienta totalmente gratuita donde podrás encontrar un asesor que se adapte totalmente a tus necesidades.

Qué rentabilidad se puede sacar a una vivienda

El Banco de España ofrece cada trimestre los cálculos sobre la rentabilidad anual total de una vivienda, sumando la rentabilidad del alquiler y la propia subida del precio de los inmuebles, es decir, la plusvalía que obtendríamos por venderla.

Como decíamos, esa cifra, la de la rentabilidad de la vivienda, obtuvo el año pasado una media del 5,85%. Actualmente, en el segundo trimestre de 2021 la rentabilidad de la vivienda (alquiler más variación de precios), se sitúa en el 7%, después de un primer trimestre en el que se situó en el 4,6%.

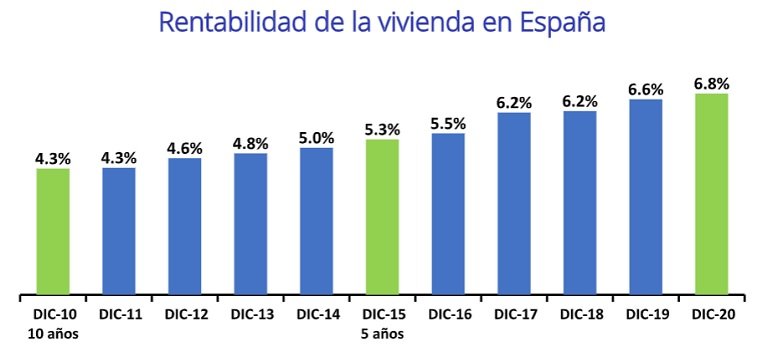

En esta gráfica, del estudio del portal inmobiliario Fotocasa, puedes comprobar la evolución del rendimiento de la vivienda en los diez últimos años, sin tener en cuenta aun este 2021. Los portales inmobiliarios sacan sus propios datos mensuales.

Una manera de saber si compras barato o caro en función de la rentabilidad que puedas sacar a la vivienda por la vía del alquiler es hacer el siguiente cálculo: ¿cuánto tardaría en recuperar lo que me costó la vivienda si la alquilo?

Una manera de saber si compras barato o caro en función de la rentabilidad que puedas sacar a la vivienda por la vía del alquiler es hacer el siguiente cálculo: ¿cuánto tardaría en recuperar lo que me costó la vivienda si la alquilo?

La respuesta la tiene el PER, una ratio que se utiliza en bolsa para saber si una acción está cara o barata y que en este caso se calcularía así:

Veámoslo con el siguiente ejemplo:

Precio vivienda: 150.000 euros

Alquiler mensual : 1.000 euros

Al año, el alquiler supone: 12.000 euros

PER= Precio vivienda / alquiler anual

150.000 / 12000 = 12,5 años tardaríamos en recuperar la inversión.

Cuál es la rentabilidad por alquiler de vivienda

"El nuevo inversor es más pausado, tranquilo y asume la rentabilidad que el alquiler de la vivienda le produce, sin ánimo de vender", explica Fernando Encinar, director de estudios de Idealista. Según el propio portal inmobiliario, los precios del alquiler habrían subido un 50% en los últimos cinco años hasta 2019.

El estancamiento de la economía desde la llegada del coronavirus y la previsibile dificultad de muchos ahorradores para hacer frente a la compra de una vivienda, hace que quienes pueden permitírselo decidan ahora comprar piso para alquilar. Pero, ¿cómo calcular la rentabilidad del alquiler?

¡Vamos a ver un ejemplo! Compras una vivienda por 250.000 euros y quieres alquilarla por 950 euros al mes. También deberás tener en cuenta los gastos de gestoría o notaría, entre otros.

- Importe de compra: 250.000 euros.

- Gastos de compra: 20.000 euros

- Ingresos anuales brutos del alquiler: 950 euros x 12 meses= 11.400 euros

- Rentabilidad bruta del alquiler: 11.400/270.000 (x100)= 4,2%

Quiero amortizar parte de mi hipoteca ¿reduzco las cuotas o el plazo?

Evolución histórica de la rentabilidad de una vivienda y por alquiler en España

Esta es la serie histórica de la evolución de la vivienda en España: qué rentabilidad supone haber tenido una vivienda y cuánto se puede sacar por alquilar una casa, según el Banco de España.

| Fecha | Rentabilidad anual de la vivienda | Rentabilidad bruta alquiler |

|---|---|---|

| mar. 2000 | 19,9 | 6,5 |

| jun. 2000 | 20,5 | 6,4 |

| sep-00 | 21,5 | 6,3 |

| dic. 2000 | 21,4 | 6,1 |

| mar. 2001 | 21,8 | 6,0 |

| jun. 2001 | 21,8 | 5,8 |

| sep-01 | 20,9 | 5,7 |

| dic. 2001 | 20,7 | 5,5 |

| mar. 2002 | 21,2 | 5,4 |

| jun. 2002 | 19,9 | 5,2 |

| sep-02 | 22,9 | 5,1 |

| dic. 2002 | 23,1 | 5,0 |

| mar. 2003 | 22,2 | 4,8 |

| jun. 2003 | 23,6 | 4,8 |

| sep-03 | 21,1 | 4,5 |

| dic. 2003 | 21,9 | 4,4 |

| mar. 2004 | 21,3 | 4,3 |

| jun. 2004 | 21,6 | 4,2 |

| sep-04 | 21,4 | 4,1 |

| dic. 2004 | 21,4 | 3,9 |

| mar. 2005 | 21,6 | 3,8 |

| jun. 2005 | 22 | 3,7 |

| sep-05 | 21 | 3,6 |

| dic. 2005 | 19,5 | 3,5 |

| mar. 2006 | 19,5 | 3,4 |

| jun. 2006 | 18,1 | 3,3 |

| sep-06 | 17,7 | 3,2 |

| dic. 2006 | 17,2 | 3,1 |

| mar. 2007 | 16,1 | 3,0 |

| jun. 2007 | 14,6 | 3,0 |

| sep-07 | 12,1 | 2,9 |

| dic. 2007 | 8,6 | 2,9 |

| mar. 2008 | 5,6 | 2,8 |

| jun. 2008 | 2,5 | 2,8 |

| sep-08 | -0,2 | 2,8 |

| dic. 2008 | -2,6 | 2,8 |

| mar. 2009 | -4,7 | 2,8 |

| jun. 2009 | -4,8 | 2,9 |

| sep-09 | -4 | 3,0 |

| dic. 2009 | -1,3 | 3,1 |

| mar. 2010 | 0,2 | 3,1 |

| jun. 2010 | 2,3 | 3,2 |

| sep-10 | 1 | 3,2 |

| dic. 2010 | 1,3 | 3,2 |

| mar. 2011 | -0,9 | 3,3 |

| jun. 2011 | -3,5 | 3,3 |

| sep-11 | -4,1 | 3,3 |

| dic. 2011 | -7,8 | 3,3 |

| mar. 2012 | -9,1 | 3,4 |

| jun. 2012 | -10,9 | 3,5 |

| sep-12 | -11,6 | 3,6 |

| dic. 2012 | -9 | 3,8 |

| mar. 2013 | -10,3 | 4,0 |

| jun. 2013 | -7,9 | 4,1 |

| sep-13 | -3,6 | 4,3 |

| dic. 2013 | -3,5 | 4,3 |

| mar. 2014 | 3 | 4,6 |

| jun. 2014 | 5,4 | 4,7 |

| sep-14 | 4,9 | 4,6 |

| dic. 2014 | 6,4 | 4,6 |

| mar. 2015 | 6,1 | 4,6 |

| jun. 2015 | 8,6 | 4,6 |

| sep-15 | 9,1 | 4,6 |

| dic. 2015 | 8,8 | 4,5 |

| mar. 2016 | 10,9 | 4,6 |

| jun. 2016 | 8,3 | 4,4 |

| sep-16 | 8,4 | 4,4 |

| dic. 2016 | 8,8 | 4,4 |

| mar. 2017 | 9,6 | 4,3 |

| jun. 2017 | 9,8 | 4,3 |

| sep-17 | 10,9 | 4,3 |

| dic-17 | 11,4 | 4,2 |

| mar.-18 | 10,4 | 4,1 |

| jun.-18 | 10,9 | 4,1 |

| sep.-18 | 11,2 | 4,0 |

| dic.-18 | 10,6 | 4,0 |

| mar.-19 | 10,7 | 3,9 |

| jun.-19 | 9,2 | 3,9 |

| sep.-19 | 8,5 | 3,8 |

| dic.-19 | 7,5 | 3,8 |

| mar.-20 | 6,9 | 3,7 |

| jun.-20 | 5,9 | 3,7 |

| sep.-20 | 5,4 | 3,7 |

| dic.-20 | 5,2 | 3,7 |

| mar.21 | 4,6 | 3,7 |

| jun. 21 | 7,0 | 3,7 |

Datos actualizados a 18 de octubre de 2021. Fuente: Banco de España.

Las comunidades más rentables para invertir en vivienda

Antes de nada debes tener en cuenta sobre el siguiente análisis que los precios continuarán evolucionando en el futuro. Además, comprar muy "barato", al igual que sucede en Bolsa, no es lo único que debes mirar. Es inevitable que te hagas la pregunta de por qué está tan barato, analizar la calidad del activo, las perspectivas económicas de la zona...

Pues bien, según los últimos datos del mes de septiembre publicados por Fotocasa del mes de septiembre, la rentabilidad anual que se puede obtener en España al comprar un inmueble para invertir poniéndolo en alquiler es del 5,7%.

Por comunidades, Cataluña, Canarias, Madrid y Murcia son las más rentables para comprar una vivienda y luego ponerla en alquiler. Así, Cataluña ofrece una rentabilidad del 6,6% (frente al 6,1% que ofrecía en 2016 y el 5,4% de 2015), seguida de Canarias (6%, frente al 6,1% de 2016, 5,4% de 2015), Madrid (5,9%, frente al 5,6% de 2016 y el 5,2% de 2015) y Murcia (5,9%, frente al 5,6% de 2016 y 5,1% en 2015).

Las comunidades menos rentables para invertir en vivienda

Galicia, País Vasco, Asturias y La Rioja son las regiones españolas que ofrecen la menor rentabilidad, en concreto un 4,2%, un 4,8%, 5% y 5,1%, respectivamente.

Leer más

Esto es lo que debes tener en cuenta si quieres alquilar tu vivienda a turistas

Cómo ahorrar dinero: guía completa para lograrlo

Cuánto pagarás en la renta si alquilas tu vivienda

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.