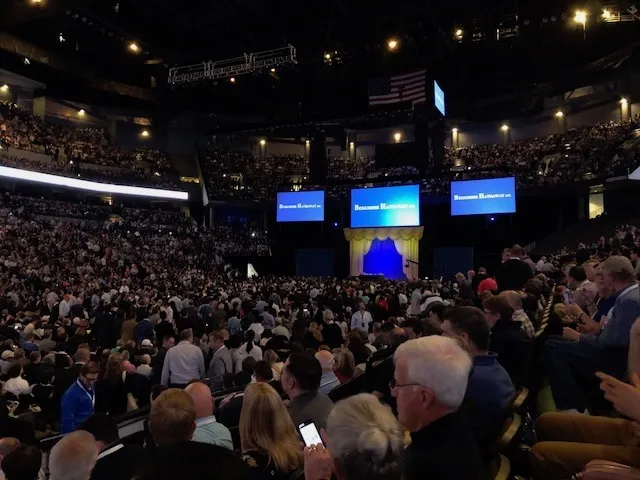

Esta ha sido mi cuarta "peregrinación" a Omaha desde 2011, donde este año nos hemos congregado 42.000 personas para escuchar a Warren Buffett y Charlie Munger, de 88 y 95 años respectivamente.

Si os preguntáis cómo están a esas edades, pues la respuesta es sencilla: de cabeza rapidísimos, teniendo en cuenta que respondieron a todo tipo de preguntas de periodistas, profesionales de la inversión y auditorio de 9:00am a 15:30pm

En anteriores visitas más recientes de 2015 (la del 50 Aniversario de BRK) y 2016 que coincidí con @Kaloxa y un nutrido grupo de usuario de Finect y otros inversores españoles a los que he vuelto a ver este año: @Paco-Lodeiro-Amado @Fab_G @PabloMB y Rafa Soto de Value Bilbao, entre otros.

El viernes por la tarde, llegada a Omaha y cervezas con nuestros paisanos value en el casco histórico del downtown, buen momento para entrar en contacto con el ambiente del "Woodstock para capitalistas" como se conoce en EEUU al evento:

Por la mañana del sábado, madrugón y a hacer cola: las puertas abren a las 7:00am pero los primeros llegan a las 4:00am! Yo viajaba con mi mujer y por gentileza de @PabloMB nos bastó con llegar a las 6:00am, este era el aspecto de los accesos a esa hora:

En la entrada nos encontramos con Pat Dorsey, consejero asesor de @magallanes_value_investors, gestor y autor reconocido a quien se atribuye la definición del moat (foso, ventaja competitiva) de las compañías. En la foto tenéis al autor del libro "El Pequeño Libro que Genera Riqueza" y a su traductor @PabloMB, acompañados de servidor y señora:

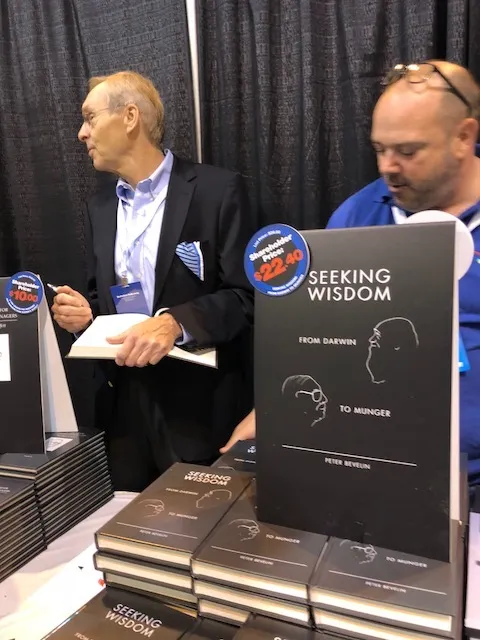

Una vez dentro, dejamos las cosas en nuestros asientos, y rápidamente a visitar la exposición de las empresas del grupo donde comprar See´s Candies, camisetas de Fruit of the Loom, y libros de value con algunos de sus autores firmando ejemplares:

De vuelta en nuestros asientos para ver el video de las 08:30am que no se emite en el streaming de la conferencia:

A las 09:15am tras el video arranca la conferencia con una breve presentación de los resultados trimestrales por parte de Warren Buffett. Destacar que no hacen una sola presentación a analistas. Los resultados los presentan en esta conferencia, frente a sus accionistas allí presentes. Chapeau.

A continuación WB recupera la portada del New York Times de marzo de 1942: uno de los momentos de más pesimismo en la bolsa americana: Japón dominaba la guerra del Pacifíco, avanzaba sin parar y estaba a punto de invadir Filipinas. Pues bien, si alguien hubiera invertido 10.000$ en aquel momento, hoy se hubieran convertido en 51 millones USD. Si hubiéramos invertido los 10k en oro, tendríamos las mismas 300 onzas, igual que entonces y que hoy equivalen a 400k USD. Es un activo improductivo . Resulta una inversión 100 veces menos rentable q invirtiendo en compañías. Moraleja: no necesitabas seleccionar compañías ganadoras, bastaba con comprar el índice (tendrían que pasar 34 años hasta que John Bogle, padre de la gestión pasiva, lanzara el primer fondo indexado).

A continuación, comenzó la ronda de preguntas. A modo de resumen, estas son algunas de las ideas que anoté:

WB: "La pregunta clave es cómo van a hacerlo las compañías americanas en nuestra vida de inversores". Esta idea me gusta porque asocia el plazo de inversión con nuestra vida como inversores, visto así, el horizonte temporal se amplia enormemente.

WB: "No comprar una mala compañía o invertir en un mal momento sino ir invirtiendo a lo largo de toda tu vida". De esta forma es muy difícil perder dinero.

WB: "EEUU y China serán las dos grandes superpotencias por mucho, mucho tiempo. Tienen muchos intereses comunes y habrá tensiones pero es una situación win-win, a la larga". Hubo muchas preguntas de chinos, cada año acuden más.

WB: "Ambos partidos (republicanos y demócratas) creen en las ventajas del libre comercio. Estas son muy grandes y el mundo depende mucho de ellas para su desarrollo".

WB: "Las exportaciones de EEUU equivalen al 11,5% del GDP, las importaciones el 14%. No es una mala idea que un país te envíe todos los artículos que necesitas a cambio de unos papelitos. Pero a largo plazo no quieres que el margen import - export sea muy grande. El único problema es cuando una de las partes quiere ganar más que la otra". Pero no cree que se vaya a sacrificar el bienestar económico del mundo por una guerra comercial China-EEUU.

Charlie: "China avanza más rápido porque empezó tarde y porque ahorran más que nadie. Nos llevamos bien (EEUU-China) y soy muy optimista".

WB respecto a la amenaza de los ciberataques: "terreno desconocido que irá a más. Un evento que suponga 400BM$ para la aseguradora, equivale a una probabilidad de ocurrencia del 2%". Aún así ese año ganarían dinero.

Berkshire hoy tiene 377.000 empleados.

Respecto a Wells Fargo: WB: "El problema en Wells Fargo derivó de su sistema de incentivos que propiciaba malos comportamientos empresariales y que no se corrigió a tiempo. Me gusta como inversión y el CEO es un gran gestor". Charlie: "este fallo va a hacer mejor a la Wells Fargo del futuro". Refieren a casos similares en otras participadas en el pasado: sucedió con Amex en 1964 y con Geico en 1976: ambas salieron fortalecidas. "Geico es una joya con una cultura propia y con una cuota de mercado del 12% cuando en 1993 tenia 2 y pico. Aún tiene mucho margen de crecimiento".

Respecto a su iniciativa conjunta con Amazon y JPMorgan en salud: van a tratar de cambiar un sector (salud) que en los 60s representaba el 5% del GDP y ahora supone el 18% vs el 11% en la mayoría de países comparables. Hay un problema de costes. Tienen menos doctores per capita, etc... Es un sector de 3,3 trillion dollars. Casi tanto como el presupuesto federal. Están buscando al CEO en estos momentos. Quieren hacer mejoras significativas en el sistema. Pero la motivación principal no es ganar dinero sino conseguir que sus aproximadamente millón de empleados tengan un mejor servicio a menor precio. Charlie: "Warren está tratando de imitar a John D Rockefeller: como inversor lo ha copiado con éxito, vamos a ver si lo consigue aquí".

Sobre si vender o no armas: Buffett tiene su opinión personal que no puede imponer sobre la de los dueños de las compañías (los accionistas), se oyen aplausos en el auditorio. Sería ridiculo poner en la póliza de Geico “es usted miembro del NRA (Asociación Nacional del Rifle)?"

Si creyera que no puede invertir el cash de manera efectiva, recompraría acciones. Hacen lo que creen que es mejor para el accionista. Los gestores piensan como propietarios de los negocios. Y devolverán dinero si creen que no tienen una mejor manera de obtener beneficio. Es casi imposible que algún vez paguen un dividendo extraordinario.

WB: "estamos orientados al accionista a quien vemos como socio y siempre velaremos por sus intereses".

WB: "los bonos son una terrible inversión a los tipos actuales"

Preguntados por qué no invertían en tecnología: no invirtieron en Microsoft por estupidez. Charlie: "es como la teología, una conversión tardía es mejor que nunca"

WB respecto a la fractura política en EEUU: ha vivido muchos períodos en su vida en los que la sociedad ha estado muy dividida. Desde 1942 se han sucedido 14 de 44 presidentes: 50% republicanos y 50% demócratas, a pesar de todo (crisis de los misiles en Cuba, guerra en las calles, etc) han sobrevivido. En menos de tres veces su vida, se ha creado lo que hoy conocemos como el sistema americano. Durante su vida el GDP de EEUU se ha multiplicado por 6. "Todos los de esta sala vivimos mejor que John D Rockefeller".

Charlie: "siempre hay una tendencia a pensar que nuestros políticos son peores que nunca, pero se nos olvida lo malos que eran los anteriores".

WB sobre Apple: "tiene un increíble producto de consumo. Si no encuentran compras del volumen de su caja deberían recomprar acciones. BRK es dueña del 5% pero si recompran llegarían al 6-7%, eso a Warren le encantaría es un producto extraordinariamente sticky".

Periódicos: quedan 1.300 en el país, él no esperaba que en los últimos 5 años siguieran cayendo las cifras de circulación. Pero el impacto económico en BRK es despreciable. Pero sí tiene un importante impacto social porque los periódicos son buenos para controlar a los políticos. No cree que el modelo digital sea viable salvo para el WSJ; NYTimes & Washington Post.

Charlie: "si un negocio no puede soportar cierta dosis de mala gestión, no es un buen negocio".

WB sobre el Bitcoin: "se le supone escasez, número limitado. No produce nada. Con los activos no productivos tu negocio es el de conseguir a alguien que te lo compre después a un precio mayor. Va a terminar mal. Cuando alguien compra porque ve hacerse rico a su vecino, es que los dos no entienden nada". Charlie: "me gustan menos que a ti".

Charlie: "La cultura y los valores de BRK permanecerán durante muchísimo tiempo después de que nosotros hayamos desaparecido".

Charlie: "si vas a vivir mucho tiempo, necesitas seguir aprendiendo toda la vida, de lo contrario, eres un cojo en un concurso de patadas".

WB sobre la presencia de la mujer en puestos directos en BRK: "he nombrado 7 CEOs en los últimos 5 años; la mitad mujeres. Pero hay un problema de pipeline". Es optimista a largo plazo: más selección por mérito que por género.

Los inversores (estadounidenses se refiere) hoy deberían estar buscando compañías en China pero no lo hacen porque está lejos, no entienden su cultura, los titulares no ayudan, es complicado analizarlas...

Una ve terminada la ronda de preguntas, aprovechamos que la mayoría de la gente se marcha para acercarnos y escuchar la Junta de Accionistas, que esta vez dura aproximadamente 30 minutos.

Espero que este resumen no os haya aburrido y os haya resultado de algún interés.