El sector inmobiliario comercial: ¿el próximo en caer?

Ideas principales

- El endurecimiento de las condiciones de crédito está afectando al sector inmobiliario comercial.

- Este sector está más presente en las carteras de préstamos de los bancos regionales de menor tamaño que en las de los «megabancos», lo que los hace especialmente vulnerables.

- Si bien el aumento de las tasas de capitalización y de los impagos en el plano de los préstamos concedidos al segmento de oficinas del sector inmobiliario comercial podrían traducirse en pérdidas en los próximos años, la mayor parte de las instituciones financieras debería ser capaz de gestionar su impacto.

Cabría preguntarse si el sector inmobiliario comercial será el próximo en caer para un sector bancario asediado por las dificultades. Incluso antes del colapso de Silicon Valley Bank, las perspectivas para varios segmentos del sector inmobiliario comercial distaban de ser halagüeñas. En la coyuntura de endurecimiento de las condiciones de crédito, los inversores se muestran cada vez más inquietos por los inmuebles en dificultades ocultos en los balances de los bancos.

Antes que nada, debemos facilitar algo de contexto: en los que respecta al mercado de préstamos para el sector inmobiliario comercial, con un volumen de aproximadamente 5 billones de dólares, los bancos conceden en torno a la mitad de los préstamos, que en su mayoría constituyen préstamos a tipo fijo1 . La otra mitad está compuesta por bonos de titulización hipotecaria sobre inmuebles comerciales (CMBS, por sus siglas en inglés), préstamos otorgados por agencias federales de Estados Unidos como Fannie Mae y Freddie Mac, aseguradoras y, en menor medida, REIT hipotecarios (fondos fiduciarios de inversión en bienes inmobiliarios).

En su conjunto, el sector inmobiliario comercial constituye un mercado heterogéneo que no puede describirse con afirmaciones generalistas. Los inmuebles de oficinas y los locales comerciales parecen ser los segmentos que mayor preocupación suscitan, mientras que otros, como los de unidades multifamiliares y almacenes industriales, podrían capear el temporal relativamente bien.

En promedio, los vencimientos de la deuda en el caso de los préstamos para el sector inmobiliario comercial se encuentran escalonados, o repartidos, en un horizonte de ocho a diez años, lo que mitiga los posibles riesgos que suelen estar asociados con un repunte de las necesidades de refinanciación. Resulta probable que los prestatarios inmobiliarios que tienen que recurrir a una refinanciación o que deben abonar unas cuotas elevadas por su préstamo en un contexto de disminución del valor de los inmuebles entablen duras negociaciones para conseguir reducir el importe de sus desembolsos o amenacen con querer resolver de forma anticipada el contrato de arrendamiento de los inmuebles en cuestión, lo que constituye una táctica conocida como «impago estratégico».

En consecuencia, los bancos que mantienen proporciones considerables de préstamos para el sector inmobiliario comercial en sus balances seguramente verán lastrados sus beneficios. Sin embargo, parece poco probable que estos préstamos desencadenen una crisis de insolvencia en el sector bancario.

Entretanto, la mayoría de los REIT parecen encontrarse relativamente bien posicionados en este ciclo, en vista de que su deuda se encuentra adecuadamente diversificada en líneas generales y de que disponen de acceso a un amplio abanico de prestamistas entre los distintos bancos y mercados de capitales.

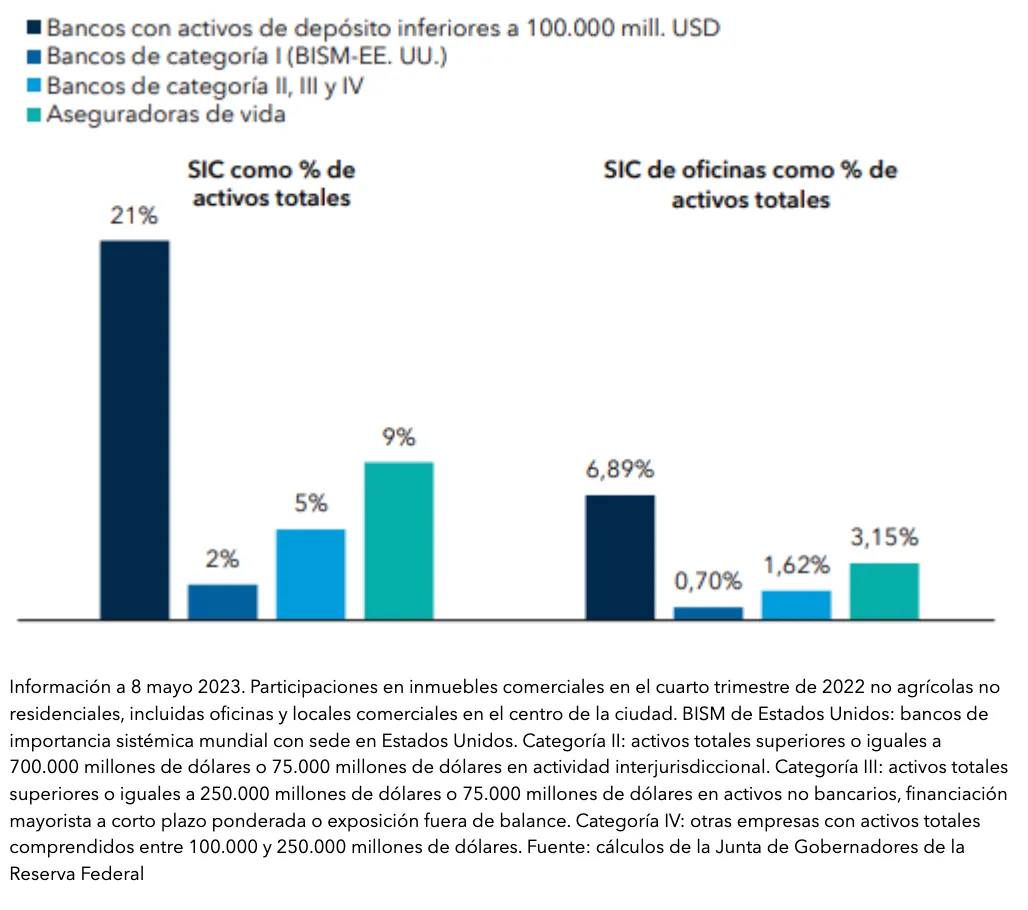

Los bancos regionales presentan un mayor riesgo

Al analizar el sector bancario, observamos que los «megabancos» (es decir, las instituciones de mayor envergadura y que revisten una importancia sistémica) parecen ser los que mejor posicionados están, dado que los préstamos para el sector inmobiliario comercial suelen representar menos de un 10% de sus carteras de préstamos.

Este tipo de préstamos suelen conformar en torno al 20% de las carteras de préstamos de los grandes bancos regionales, un porcentaje que asciende a entre el 40% y el 70% en el caso de algunos bancos regionales de menor tamaño, que continúan siendo los más vulnerables. Dentro de las carteras de préstamos para el sector inmobiliario comercial de las entidades bancarias, constatamos que la exposición a las subcategorías que presentan un riesgo más elevado (los segmentos de locales comerciales, de oficinas y de construcción/promoción inmobiliaria) es mayor en el caso de los bancos regionales que en el de los megabancos.

Los bancos más pequeños tienen mayor exposición al sector inmobiliario comercial

¿Hasta qué punto pueden verse perjudicados los bancos?

El nivel actual de los tipos de interés puede conllevar que la refinanciación resulte poco rentable, incluso para los inmuebles que siguen registrando buenos resultados. Ello implica que algunos de los principales inversores inmobiliarios podrían «entregar las llaves» y devolver los inmuebles a las entidades de crédito.

A medida que estos impagos estratégicos repunten, los bancos sufrirán pérdidas. El mercado de bonos de titulización hipotecaria sobre inmuebles comerciales (CMBS) ya ha sido escenario de algunos impagos de préstamos sobre inmuebles de oficinas que han recibido una gran atención mediática, y resulta muy probable que haya negociaciones en curso relativas a otros muchos préstamos de este tipo.

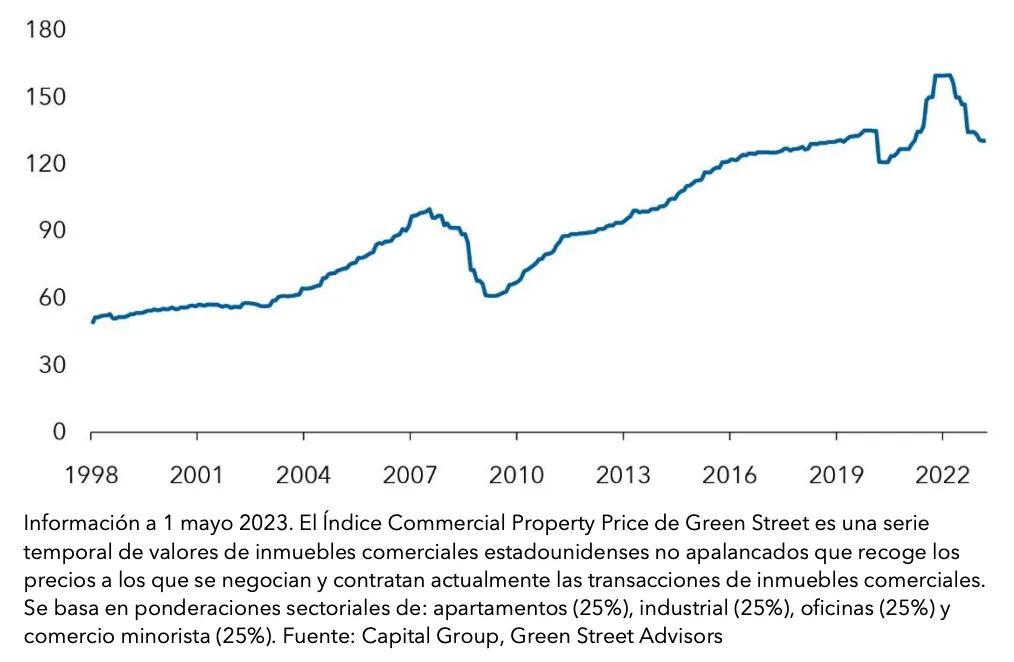

Los precios del sector inmobiliario comercial han caído un 18% desde su nivel máximo

Índice Green Street Commercial Property Price (Core)

Para hacerse una idea del impacto, nuestro equipo de analistas examinó todos los préstamos pendientes para el sector inmobiliario comercial que subyacen a los CMBS y los evaluó como si se hubiesen suscrito con arreglo a las condiciones actuales (es decir, con amortización a los 30 años, un cupón de entre el 6% y el 7% y un ratio de cobertura del servicio de la deuda de entre 1,25 y 1,50 veces). Este ejercicio puso de manifiesto que todos los subsectores del sector inmobiliario comercial cuentan con al menos algunos prestatarios que (1) deberán inyectar capital para poder refinanciarse con éxito o (2) contarán con incentivos económicos para incurrir en un impago estratégico.

En la actualidad, los inmuebles de oficinas son los destinatarios de alrededor del 25% de los préstamos para el sector inmobiliario comercial que conceden los bancos. Según la labor de análisis de Capital Group, incluso si las carteras de inmuebles de oficinas perdiesen la mitad de su valor, las carteras de préstamos para el sector inmobiliario comercial de los bancos registrarían un descenso de aproximadamente un 5%.

¿Cómo resistirán los REIT?

Los fondos de inversión inmobiliarios (REIT) comerciales se encuentran relativamente bien posicionados en comparación con los segmentos no cotizados del sector inmobiliario comercial en el presente ciclo. En efecto, cuentan con unos ratios préstamo-valor mucho mejores que otros prestatarios inmobiliarios.

Por lo general, los REIT han podido acceder con facilidad a los mercados de deuda. Su deuda ha solido estar adecuadamente diversificada entre líneas de crédito y préstamos no garantizados, garantizados y bancarios. Por tanto, han dispuesto de numerosas opciones por las que decantarse ante la disminución de la disponibilidad del crédito. No obstante, este hecho podría no proteger al sector si se produce una ola de impagos en los préstamos para inmuebles de oficinas debido a una combinación entre el cierre del grifo de la concesión de préstamos de este tipo por parte de los bancos y una refinanciación que no llega a materializarse debido a la disminución del valor de los activos y a unos tipos de interés en cotas considerablemente más elevadas.

¿Se propagarán los problemas del segmento de oficinas a otros ámbitos?

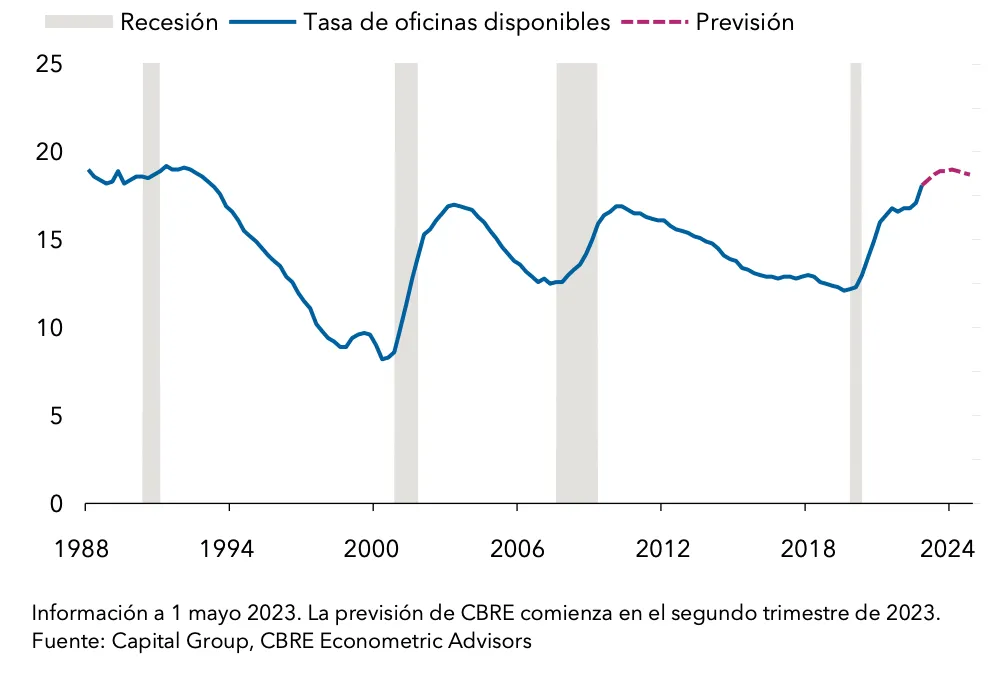

Los inmuebles de oficinas de muchas ciudades estadounidenses podrían experimentar más dificultades que otros segmentos del sector inmobiliario comercial. En vista del creciente número de compañías que adoptan la modalidad del teletrabajo, existe un excedente de espacios de oficinas. Gran parte de estos inmuebles (aunque no todos) pueden salir adelante con unas tasas de ocupación inferiores a las que presentaban antes de la pandemia, aunque resulta inevitable que su valor se revise a la baja.

La tasa de oficinas disponibles en Estados Unidos alcanza niveles históricos

Tasa de oficinas disponibles (%)

La ubicación céntrica de muchos inmuebles de oficinas incentiva considerablemente su remodelación. En otros casos, tiene más sentido demolerlos que dotarlos de un nuevo uso. Sin embargo, el valor de los inmuebles de oficinas no ha experimentado una corrección hasta llegar al punto de la obsolescencia. Cuando sea posible, los bancos podrían emprender una huida hacia delante a través de una ampliación de los vencimientos.

En términos de fundamentales y dejando a un lado el segmento de oficinas, el resto de segmentos que conforman el sector inmobiliario comercial han seguido mostrando una notable capacidad de resistencia. Mientras se evite una marcada recesión, los alquileres de estos otros segmentos deberían tener margen para registrar un crecimiento continuo. A modo de ejemplo, los inmuebles multifamiliares siguen experimentando una importante demanda, dado que los elevados precios de la vivienda y los tipos hipotecarios están obligando a muchas personas a seguir viviendo en régimen de alquiler. Entretanto, la solidez del crecimiento del comercio electrónico está impulsando la demanda de almacenes y de otro tipo de inmuebles industriales.

Algunos han sugerido remodelar inmuebles de oficinas en desuso para convertirlos en viviendas, pero resulta poco probable que el exceso de oferta de inmuebles de oficinas afecte al sector de los inmuebles multifamiliares. Además, la conversión de edificios de oficinas en apartamentos no es tarea sencilla: los sistemas de fontanería y electricidad de los inmuebles comerciales no suelen ajustarse a las necesidades de las viviendas residenciales, a lo que se suman los inevitables problemas en materia de concesión de permisos que existen en muchas de las ciudades más grandes de Estados Unidos. Por su parte, las compañías respaldadas por el gobierno (Fannie Mae, Freddie Mac, etc.) constituyen una fuente de respaldo para los inmuebles multifamiliares, lo que conlleva que resulte poco probable que se produzcan ventas forzosas.

¿Tendrá lugar otra gran crisis financiera?

Por tanto, surge la pregunta de si la exposición a activos en dificultades del sector inmobiliario comercial desembocará en una nueva crisis financiera. Después de todos los acontecimientos que ha vivido el sector bancario este año, la respuesta es «nunca digas nunca jamás». Con todo, por el momento, el desenlace más probable parece ser que la rentabilidad de los bancos se vea afectada, más que una crisis sistémica.

Si bien el aumento de las tasas de capitalización y de los impagos en el plano de los préstamos concedidos al segmento de oficinas del sector inmobiliario comercial podrían traducirse en pérdidas en los próximos años, la mayor parte de las instituciones financieras debería ser capaz de gestionar su impacto. Las pérdidas crediticias que podríamos observar seguramente se materializarán en el transcurso de un par de años.

No parece probable que los bancos lleven a cabo cancelaciones considerables a corto plazo por dos motivos: la repercusión del aumento de los tipos podría no dejarse sentir hasta que los préstamos venzan y los prestatarios necesiten refinanciarlos. Como hemos mencionado, los vencimientos de la deuda en el caso de los préstamos para el sector inmobiliario comercial suelen estar bastante bien escalonados a lo largo de un periodo de diez años o más. En segundo lugar, los inmuebles de oficinas suelen estar sujetos a contratos de arrendamiento de mayor duración, lo que debería respaldar las tasas de ocupación y la rentabilidad durante un tiempo.

En términos generales, el impacto de las pérdidas por impago asociadas a los préstamos concedidos al segmento de oficinas del sector inmobiliario comercial podría ser de alrededor de 40 puntos básicos del total de préstamos pendientes en el caso de los bancos más pequeños. De media, ello podría equivaler a aproximadamente un 20% de los beneficios anuales antes de impuestos de dichos bancos. Este revés para los beneficios parece gestionable, pero en vista de los obstáculos generales a los que se enfrentan los bancos estadounidenses, podría resultar problemático para algunos de ellos.

El antídoto real para todos los males del sector bancario sería una «desinflación inmaculada» que permita a la Reserva Federal estadounidense recortar los tipos sin causar dificultades económicas. Si la entidad mantiene los tipos en niveles más altos durante más tiempo, el riesgo aumentará.

1. Información a 31 diciembre 2022. Fuente: MBA, Junta de Gobernadores de la Reserva Federal

Michael Habib es analista de inversión en renta fija de Capital Group, responsable del análisis de los bancos canadienses, estadounidenses y australianos. Cuenta con nueve años de experiencia en el sector y lleva cuatro años trabajando en Capital Group. Tiene un MBA por la Universidad de Chicago y una licenciatura por la Universidad de Western Ontario. Tiene su oficina en Los Ángeles.

Ben Zhou es analista de inversión en renta variable de Capital Group, responsable del análisis de los fondos fiduciarios de inversión en bienes inmobiliarios en Estados Unidos y del sector del tabaco a escala mundial. Cuenta con seis años de experiencia en el sector y lleva cuatro años trabajando en Capital Group. Antes de incorporarse a Capital Group, Ben trabajó como analista de private equity en Castanea Partners.

Marc Nabi es director de inversiones y cuenta con 31 años de experiencia en inversiones. Tiene un MBA en Finanzas de la Universidad de Nueva York y una licenciatura en Contabilidad de la Universidad de Míchigan.

Este documento, emitido por Capital International Management Company Sàrl («CIMC»), 37A avenue J.F. Kennedy, L-1855 Luxemburgo, se distribuye con fines exclusivamente informativos. CIMC está regulada por la Commission de Surveillance du Secteur Financier («CSSF», organismo de supervisión financiera de Luxemburgo) y es una filial de Capital Group Companies, Inc. (Capital Group) y también sujeta a la correspondiente regulación en España a cargo de la Comisión Nacional del Mercado de Valores (CNMV) a través de su filial en dicho país. Si bien Capital Group ha hecho lo posible por obtener la información de fuentes de terceros consideradas fiables, la compañía no presta afirmación o garantía alguna en relación con su precisión, fiabilidad o integridad. El presente documento no pretende ser exhaustivo ni proporcionar asesoramiento de inversión, fiscal ni de ningún otro tipo.