Fisher Investments España: por qué los mercados volátiles no siempre son malos para los inversores

Cuando los inversores piensan en la volatilidad de los mercados de renta variable —el grado en que fluctúan los precios de las acciones—, suelen pensar que un mercado de valores tranquilo es un signo de salud de dicho mercado. Muchos inversores sufren emocionalmente las fuertes fluctuaciones de precios en sus carteras. Pero la volatilidad no tiene por qué aterrorizar a los inversores o hacer que huyan despavoridos. De hecho, con la perspectiva adecuada, pueden llegar a considerar la volatilidad como un requisito esencial para alcanzar sus objetivos de inversión a largo plazo.

Los sesgos humanos y la verdadera naturaleza de la volatilidad del mercado

Aunque muchos inversores piensan en la volatilidad como algo universalmente negativo, la realidad es que la volatilidad bursátil tiene dos aspectos: la volatilidad al alza y la volatilidad a la baja. Los inversores y la prensa financiera suelen prestar más atención cuando los precios de las acciones caen bruscamente. Es decir, se centran en la volatilidad a la baja. Sin embargo, la volatilidad al alza —saltos fuertes y bruscos de las cotizaciones— es igual de significativa y contribuye a impulsar la subida de la renta variable a largo plazo.

¿Por qué la volatilidad negativa parece ser más importante a ojos de los inversores? La respuesta tiene que ver con la forma en que los seres humanos tienden a reaccionar ante los acontecimientos positivos y negativos. Las personas suelen señalar que sienten más el dolor de las pérdidas en las inversiones que la alegría que produce una ganancia de similar magnitud. El término técnico para este sesgo es “aversión miope a las pérdidas”. Este fenómeno también puede llevar a las personas a dar demasiada importancia a los acontecimientos negativos en su toma de decisiones.

Los inversores bajo la influencia de una aversión miope a las pérdidas durante un episodio de volatilidad provocado por una caída del mercado pueden tratar de protegerse de futuras pérdidas adicionales, tal vez vendiendo sus inversiones tras la caída de los mercados o cambiando a inversiones de menor volatilidad, como los valores de renta fija. Este comportamiento no significa necesariamente que estos inversores tengan aversión al riesgo. Más bien, están reaccionando de forma emocional, sin ser conscientes de que tales tácticas podrían suponer un riesgo adicional para su éxito inversor a largo plazo.

Si la idea de la volatilidad de los mercados de renta variable le aterra, no se preocupe: esa emoción es normal. Pero mantenerse centrado en el largo plazo puede ayudarle a aprender a tolerar la volatilidad o a apreciar sus aspectos positivos.

La volatilidad es algo normal

Aunque la volatilidad puede asustar a los inversores, es importante entender que es un elemento normal del funcionamiento de los mercados de valores. Los inversores en renta variable pagan por lo que creen que puede valer una empresa en el futuro. Esto significa que el mercado de acciones refleja las expectativas futuras de los inversores. Cuando aparece nueva información, los inversores actualizan los precios de las acciones para reflejar ese nuevo futuro potencial mediante la compra y venta de acciones de una empresa. Cuando la nueva información difiere de lo que los inversores esperan, los precios pueden cambiar rápidamente mientras se esfuerzan por comprender el posible impacto futuro de esa nueva información. Y cuanto más inesperada sea la información, más probable será que provoque un periodo de volatilidad a corto plazo.

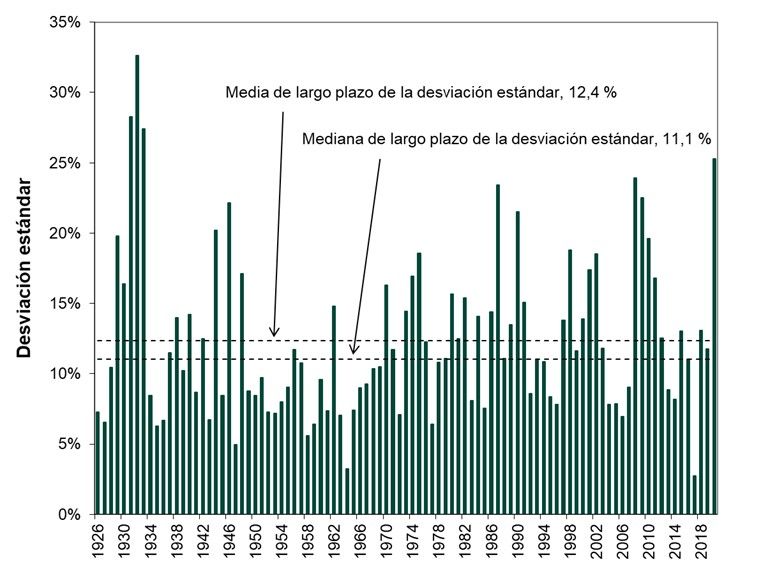

A lo largo de la historia de los mercados de renta variable, la volatilidad —tanto al alza como a la baja— siempre ha estado presente. Un indicador común de la volatilidad es la desviación estándar de la rentabilidad del mercado. La desviación estándar es una medida estadística que muestra el grado en que la rentabilidad se ha desviado de la media a lo largo del tiempo. El siguiente gráfico muestra la desviación estándar media anual de la rentabilidad mensual del mercado (en dólares estadounidenses) desde 1926 hasta 2020. A lo largo de ese periodo de 94 años, en algunos años se registró una volatilidad superior a la media, mientras que en otros fue menor. Sin embargo, lo más importante es que la volatilidad siempre estuvo presente porque es una característica normal de los mercados.

Gráfico: Media anual de la desviación estándar de la rentabilidad mensual del mercado, 1926-2020

Fuente: Global Financial Data (GFD), a 15/6/2021. Rentabilidad total del Índice Mundial GFD, mensual, desde el 31/12/1925 hasta el 31/12/2020. La rentabilidad del Índice Mundial se basa en los cálculos de GFD de la rentabilidad total anterior a 1970. Se trata de estimaciones realizadas por GFD para calcular los valores del Índice Mundial antes de 1970 y no son valores oficiales. GFD utiliza ponderaciones específicas para calcular la rentabilidad total del Índice Mundial hasta 1969 y los datos diarios oficiales posteriores a 1970. Valores calculados en dólares estadounidenses. El valor de las inversiones y la rentabilidad que estas reportan fluctúan con los mercados financieros mundiales y los tipos de cambio internacionales.

Alinee su visión de la volatilidad con su horizonte temporal de inversión

Su estrategia de inversión depende en parte de su horizonte temporal de inversión, es decir, el tiempo que su cartera deberá trabajar para usted para que pueda alcanzar sus objetivos de inversión. Los episodios de alta volatilidad son un fenómeno relativamente de corto plazo en los mercados de renta variable, que abarcan días, semanas o meses. Sin embargo, el horizonte temporal de muchos inversores se mide mejor en años o décadas. Los inversores en renta variable influidos por las fluctuaciones de corto plazo pueden tratar de salir del mercado para evitar una mayor volatilidad negativa, y luego intentar volver a entrar cuando la volatilidad haya disminuido. Fisher Investments España cree que centrarse en los movimientos de corto plazo de la renta variable puede ser contraproducente para la mayoría de los inversores a largo plazo. Por lo tanto, suele ser útil contextualizar la volatilidad según su horizonte de inversión temporal.

Si su horizonte temporal es de más de unos pocos años (y Fisher Investments España cree que la mayoría de los inversores en renta variable deberían tener horizontes temporales más amplios), salir del mercado durante los periodos de volatilidad le expone al riesgo de no alcanzar sus objetivos financieros. Si no se vuelve a entrar en el mercado en el momento oportuno, se pueden perder las ventajas de estar invertidos, lo que podría poner en peligro la rentabilidad a largo plazo. Fisher Investments España considera que se trata de un riesgo innecesario.

A algunos inversores les resulta emocionalmente muy difícil gestionar la volatilidad de los mercados de renta variable. Está bien y hay que aceptarlo, pero estos inversores posiblemente tengan que reducir sus expectativas de rentabilidad a largo plazo. Algo que, a su vez, puede tener efectos sustanciales en su capacidad para alcanzar sus objetivos financieros.

En lo relativo a la relación entre riesgo (volatilidad) y rentabilidad, la sencilla verdad es que no se puede obtener una rentabilidad similar a la de la renta variable sin una volatilidad similar a la de la renta variable. La renta variable es arriesgada a corto plazo, pero a largo plazo, las inversiones menos volátiles —como la renta fija— también pueden ser arriesgadas si sus objetivos a largo plazo requieren que su cartera de inversión supere determinados niveles. Si puede mantenerse centrado en el largo plazo, la volatilidad puede ser su amiga.

¿Invierte sólo en fondos? Tenga cuidado con estas 5 trampas

Los fondos de inversión pueden no ser la mejor opción para inversores con una cartera superior a 350.000 €. Consiga la guía "5 Trampas de los Fondos de Inversión" y actualizaciones periódicas para saber por qué.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments España:

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126.

El presente documento recoge la opinión general de Fisher Investments España y Fisher Investments Europe, y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal, ni un reflejo de la rentabilidad de sus clientes. No existe garantía alguna de que Fisher Investments España o Fisher Investments Europe sigan sosteniendo estas opiniones, que pueden cambiar en cualquier momento a partir de nuevos datos, análisis o consideraciones. La información aquí contenida no pretende ser una recomendación o pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en este documento. Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.

Invertir en los mercados financieros implica un riesgo de pérdida y no hay garantías de que todo o parte del capital invertido sea reembolsado. Los resultados obtenidos en el pasado no garantizan los rendimientos futuros. Las fluctuaciones entre diferentes divisas internacionales pueden influir en el rendimiento de una inversión al alza o a la baja. El presente documento recoge la opinión general de Fisher Investments España y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments España siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. No todas las previsiones efectuadas en el presente documento tienen por qué ser igual de exactas que las anteriores, y puede que los pronósticos futuros tampoco lo sean.