¿La renta fija es más segura que las acciones?

En el mundo de la inversión se tiende a identificar la renta fija (deuda o bonos) como una opción «segura»; al fin y al cabo, significa que el pago que recibirá es una cuantía «fija». Este razonamiento a menudo lleva a los inversores con objetivos de revalorización a largo plazo a renunciar a oportunidades de crecimiento potencialmente mejores por las supuestas opciones de inversión más seguras. Pero, ¿qué seguridad ofrecen los títulos de renta fija? La respuesta depende de cómo defina «seguro».

¿Asimila seguridad a una eventual menor volatilidad a corto plazo? En ese caso la renta fija es una opción segura. En cambio, si por seguro entiende elevar la probabilidad de que su cartera se revalorice lo suficiente como para satisfacer sus necesidades de rentas durante la jubilación, quizás la renta fija no sea la mejor opción. Si, con vistas a mantener su actual nivel de vida en la jubilación, requiere que su cartera crezca hasta cierto punto y ha invertido sobre todo en bonos, no parece un escenario de certeza el hecho de que sus ahorros no vayan a durarle tanto como había previsto o que esos bonos también estén sujetos a volatilidad.

La renta fija no está exenta de fluctuaciones

No hay duda de que las acciones pueden ser volátiles. No es, con todo, una característica que se limite a estos activos. Los valores de renta fija también pueden perder valor a corto plazo. Sus precios se mueven en sentido opuesto a los tipos de interés, así que, cuando estos bajan, aquellos suben. Por lo tanto, por más que el pago de cupones no cambie, a medida que varían los tipos, fluctúan los bonos. Es obvio que en este ámbito algunas categorías sean más volátiles y experimenten movimientos más acusados en su cotización. De hecho, dado que muchos títulos de deuda pública europeos exhiben intereses en rojo, los rendimientos negativos ya no son tan raros.

En intervalos más cortos la renta fija suele ser menos volátil que la renta variable : en un año, o incluso cinco, en promedio es así. Por desgracia, al asumir menos volatilidad a corto plazo debe esperar rentabilidades más bajas a largo. Si su objetivo es evitar las oscilaciones y no precisa una mayor revalorización a largo plazo, entonces los valores de deuda pueden ser su opción ideal.

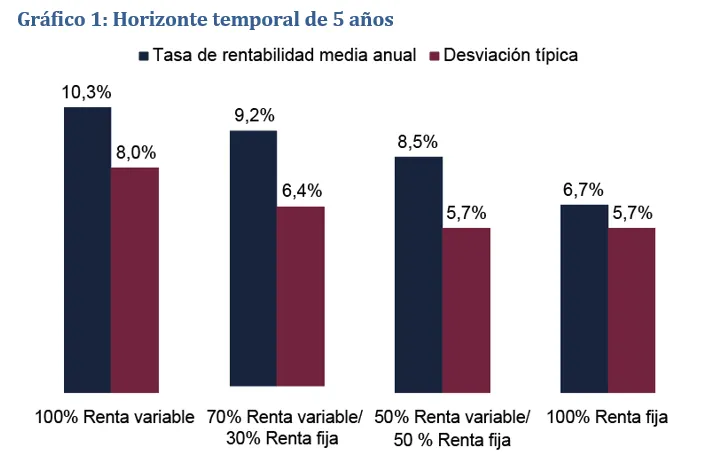

El gráfico 1 muestra la rentabilidad media anualizada y la desviación típica ‒una medida habitual de la volatilidad‒ durante 5 años de una cartera invertida en renta variable al 100%, otra en variable y fija al 70% y al 30% respectivamente, otra repartida a partes iguales y otra en renta fija al 100%.

La desviación típica representa el grado de fluctuaciones en las rentabilidades históricas. Esta medición del riesgo se aplica a las rentabilidades anualizadas a 5 años en el presente gráfico.

Fuente: Global Financial Data, Inc. (GFD), a 31/12/2018. Rentabilidades medias de la renta variable en periodos consecutivos de 5 años, según rentabilidades del índice mundial de GFD entre 1926 y 2018 (en libras esterlinas). Los datos anteriores a 1970 se basan en cálculos de GFD, son estimaciones, no valores oficiales. GFD utilizaba ponderaciones específicas para calcular las rentabilidades totales del índice mundial hasta 1969 y datos diarios oficiales de 1970 en adelante. Las rentabilidades de la renta fija tienen en cuenta el índice Global US Dollar Total Return Government Bond de GFD convertido a libras esterlinas.

No es llamativo que la cartera formada solo por acciones cosechara la mayor rentabilidad y que la que cuenta exclusivamente con bonos registre la menor desviación típica en un horizonte de 5 años. Como podemos apreciar en las diferentes asignaciones de activos, a mayor ponderación de renta fija, menor volatilidad.

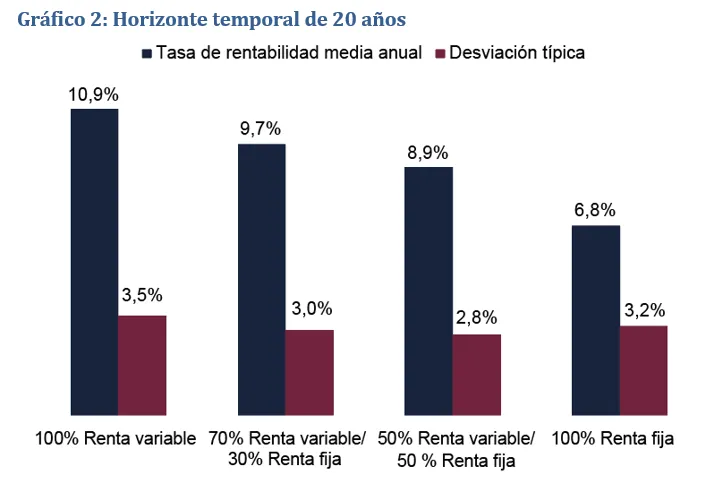

Lo que quizás atraiga su atención, sin embargo, es qué pasa cuando aumentamos el horizonte temporal a 20 años.

La desviación típica representa el grado de fluctuaciones en las rentabilidades históricas. Esta medición del riesgo se aplica a las rentabilidades anualizadas a 20 años en el presente gráfico.

Fuente: Global Financial Data, Inc. (GFD), a 31/12/2018. Rentabilidades medias de la renta variable en periodos consecutivos de 20 años, según rentabilidades del índice mundial de GFD entre 1926 y 2018 (en libras esterlinas). Los datos anteriores a 1970 se basan en cálculos de GFD, son estimaciones, no valores oficiales. GFD utilizaba ponderaciones específicas para calcular las rentabilidades totales del índice mundial hasta 1969 y datos diarios oficiales de 1970 en adelante. Las rentabilidades de la renta fija tienen en cuenta el índice Global US Dollar Total Return Government Bond de GFD convertido a libras esterlinas.

Mientras que la cartera que contiene exclusivamente acciones sigue marcando las rentabilidades más altas, su desviación típica es similar a la del resto durante esa veintena de años. Es de destacar que la renta variable no solo experimenta una volatilidad comparable en ese periodo, sino que también es más rentable.

Si posee acciones observará que, de forma diaria, mensual e incluso anual, estas acusan una elevada volatilidad, sobre todo en comparación con la renta fija. Gestionar todos esos altibajos puede ser, cuando menos, emocionalmente extenuante. Si para satisfacer sus exigencias financieras requiere que sus inversiones se anoten mejores rentabilidades, la volatilidad superior a corto plazo puede considerarse «el precio a pagar por dichas rentabilidades»: a menudo nos referimos a él como la compensación entre riesgo y rentabilidad por beneficiarse de los buenos resultados históricos de la renta variable. Por lo tanto y a pesar de que le resulte sorprendente, en el largo plazo ¡las acciones han sido más estables que los bonos!

No olvide el efecto de la inflación

Por alguna razón hay muchos inversores que no tienen en cuenta la importancia de la inflación. Si en algún momento durante su horizonte temporal de inversión ‒el tiempo que necesita que duren sus ahorros para la jubilación‒ el índice general de precios sufre un fuerte repunte, podría verse afectado de dos maneras:

En primer lugar, cuando la inflación aumenta, también lo hacen los tipos de interés a largo plazo. Dado que los rendimientos y los precios de los bonos tienen una correlación inversa, el valor de sus títulos a largo plazo se reduciría en consecuencia.

Por otro lado, cuando empiecen a generarse los cupones, el dinero con que le remunerarán será menos valioso debido igualmente al impacto de la inflación.

Muchos bancos centrales de los países del G20 han fijado un objetivo de inflación entre el 2% y el 3%, conque su dinero podría estar perdiendo valor anualmente si la rentabilidad de sus inversiones no supera el 3%. En aras a limitar este riesgo, es posible que prefiera inversiones orientadas al crecimiento, como acciones, en su cartera para la jubilación. No tener en cuenta el efecto oculto de la inflación puede significar quedarse sin dinero antes de lo previsto, es decir, que una cartera de jubilación que consista en un 100% de renta fija puede no ser tan segura como pensaba.

¿Cuáles son los indicadores económicos que hay que tener cuenta para invertir? Descúbralo en esta guía y comience a recibir actualizaciones periódicas. Descargue la guía e infórmese sobre los mercados.

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126. Fisher Investments Ireland Limited es una empresa privada de responsabilidad limitada registrada en Irlanda que también opera bajo la denominación Fisher Investments Europe (“Fisher Investments Europe”). Fisher Investments Ireland Limited y sus nombres comerciales están inscritos en el Registro Mercantil de Irlanda, Fisher Investments Europe y Fisher Investments España, con los números 623847, 629723, y 629724. Fisher Investments Europe es una empresa regulada por el Banco Central de Irlanda. La dirección registrada de Fisher Investments Europe es: 2nd Floor, 3 George’s Dock, International Financial Services Centre, Dublin 1, D01 X5X0 Ireland.

Fisher Investments Europe externaliza parcialmente aspectos de las funciones cotidianas de asesoramiento de inversión, compraventa de valores y gestión de carteras en sus empresas asociadas. En concreto, la elaboración de informes de idoneidad de inversión se lleva a cabo, en parte, a través de Fisher Investments Europe Limited, que opera bajo el nombre de Fisher Investments UK (“Fisher Investments UK”), y la toma de decisiones diaria sobre la estrategia de cartera a través de Fisher Asset Management, LLC, que opera bajo el nombre de (“Fisher Investments”). Tanto Fisher Investments Europe como Fisher Investments UK, Fisher Investments u otras filiales podrían llevar a cabo funciones de compraventa de valores.

Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.

iFuente: GFD, a 9/1/2019. Basado en la desviación típica sobre periodos consecutivos de 5 y 20 años (31/12/1925-31/12/2018). Rentabilidad de la renta variable basada en el índice S&P 500 Total Return. Rentabilidad de la renta fija basada en el índice del bono del Tesoro de EE.UU. a 10 años de GFD. Las fluctuaciones de la divisa podrían dar rentabilidades de la inversión inferiores o superiores.