Una nueva mirada sobre las estrategias para generar rentas en la jubilación

Si está a punto de jubilarse después de toda una vida dedicada al trabajo y ha conseguido ahorrar mucho, se merece todas nuestras felicitaciones. ¡Enhorabuena! Ahora bien, la tarea todavía no ha concluido porque todavía debe plantearse cómo va a invertir y gestionar ese dinero durante su jubilación para cumplir sus objetivos y no quedarse corto de fondos. Esto es más fácil de decir que de hacer. En muchas circunstancias, además, deben considerarse los reembolsos de efectivo de la cartera de inversión dirigidos a cubrir los gastos en esta etapa.

Dicho esto, muchos jubilados muestran una predisposición natural hacia las inversiones «seguras» y conservadoras para alcanzar sus propósitos. Puede parecer razonable a simple vista y tanto es así que muchas costumbres enfatizan esta tendencia, como la de utilizar la edad para definir la asignación de activos de una cartera, en base a la cual habría que restarla a 100 de modo que la exposición a acciones sería el porcentaje que resulte de la operación. Así, una persona de 70 años debería asignar el 30% a renta variable y el 70% a renta fija, una combinación lejos de ser ideal que analizaremos enseguida. Otro tópico bastante cuestionable a la hora de invertir para la jubilación dice que, si periódicamente se necesitan flujos monetarios, la cartera debería centrarse en activos que generen rentas como los dividendos de las acciones o los cupones de los títulos de deuda.

La realidad, con todo, es que la sabiduría popular no se ajusta a las necesidades de todos y, de hecho, seguirla podría elevar el riesgo de quedarse rápidamente sin ahorros y las rentas que estos generarían.

La búsqueda de activos seguros no siempre es lo más fiable

Al llegar a la jubilación quizás crea que ha llegado el momento de orientarse hacia inversiones más seguras, aun a costa de menores rentabilidades. Lo cierto es que, puesto que su horizonte de inversión en dicha etapa puede ser de 20 años o más, lo más probable es que requiera que su dinero trabaje para usted durante todo ese tiempo. Además, el riesgo adopta multitud de formas, conque intentando evitar uno podría estar exponiéndose a otros, a veces incluso más graves. A continuación abordaremos los riesgos que muchas veces se pasan por alto en el proceso de invertir para la jubilación.

1. El principal riesgo sería quedarse sin dinero, pero la volatilidad no es la culpable. Son muchos los inversores que temen la volatilidad a corto plazo, así como las pérdidas y la incertidumbre que acarrea. Ver caer una inversión puede desatar el miedo, pero si sus esfuerzos se concentran en limitar dicha volatilidad del corto plazo, es posible que el posicionamiento de su cartera termine por no ofrecerle las rentabilidades a largo plazo que necesita para que sus ahorros se prolonguen hasta los 20 o 30 años que dure su jubilación.

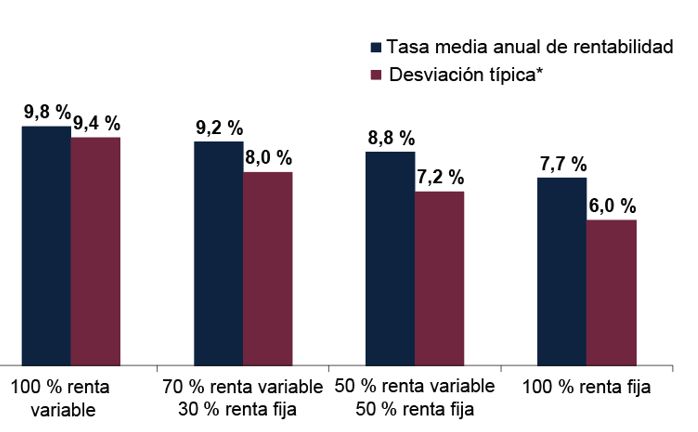

Los inversores tienden a asumir que la renta fija es más segura que la renta variable por el mero hecho de que esta presenta mayores oscilaciones a corto plazo. Así lo demuestra la figura 1, en intervalos consecutivos de cinco años la renta fija ha sido más estable. Sin embargo, la menor volatilidad –medida a partir de la desviación típicai – de las carteras con mayor presencia de deuda se traduce, a su vez, en menores rentabilidades en periodos tan cortos como estos.

Figura 1: Periodos consecutivos de 5 años

Fuente: Global Financial Data a 31/8/2017. Rentabilidad media entre el 10/1/1969 y el 31/12/2016. La rentabilidad de la renta variable se basa en el índice GFD World Return en euros (antes de 1970, los porcentajes se basan en estimaciones de GFD, por lo que no son datos oficiales. GFD utiliza ponderaciones concretas para calcular las rentabilidades totales de dicho índice hasta 1969 y datos oficiales desde 1970). Las rentabilidades de la renta fija se basan en el índice GFD Global USD Total Return Government Bond en euros. Los tipos de cambio entre el 1/10/1969 y el 31/12/2016 los facilita Global Financial Data y, para el periodo 1/10/1969-1/1/1999, se corresponden con una simulación de cómo habría evolucionado el euro de haber existido como tal divisa.

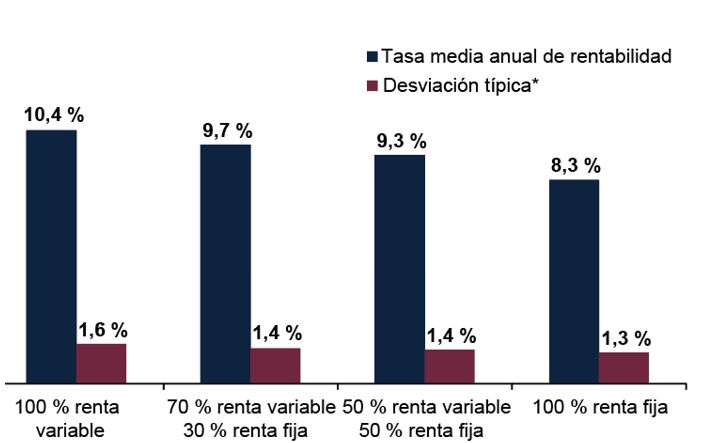

Cuando estos mismos datos se refieren a lapsos de 20 años, que reflejan mejor el horizonte temporal de inversión de la mayoría de los jubilados, se observa otra tendencia. En la figura 2 se aprecia que la renta variable es tan volátil como la renta fija y, además, ofrece más rentabilidad anualizada. Si dispone de un plazo más amplio y le hará falta obtener liquidez durante el mismo debe valorar la posibilidad de elevar la proporción de acciones en la cartera.

Figura 2: Periodos consecutivos de 20 años

Fuente: Global Financial Data a 31/8/2017. Rentabilidad media entre el 10/1/1969 y el 31/12/2016. La rentabilidad de la renta variable se basa en el índice GFD World Return en euros (antes de 1970, los porcentajes se basan en estimaciones de GFD, por lo que no son datos oficiales. GFD utiliza ponderaciones concretas para calcular las rentabilidades totales de dicho índice hasta 1969 y datos oficiales desde 1970). Las rentabilidades de la renta fija se basan en el índice GFD Global USD Total Return Government Bond en euros. Los tipos de cambio entre el 1/10/1969 y el 31/12/2016 los facilita Global Financial Data y, para el periodo 1/10/1969-1/1/1999, se corresponden con una simulación de cómo habría evolucionado el euro de haber existido como tal divisa.

2. Centrarse en inversiones que generan ingresos periódicos puede abocar a riesgos imprevistos. A algunos inversores les interesan los títulos de deuda o las acciones que reparten dividendos, seducidos por la idea de obtener rentas regulares sin tener que liquidar el activo que las genera. Esta estrategia, con todo, implica sus propios riesgos, entre otros que las empresas que ofrecen pagos podrían interrumpirlos, limitando así esos ingresos con que contaba. Además, la política de dividendos suele circunscribirse a ciertos sectores, así que su cartera podría no estar bien diversificada.

Asimismo, no debe olvidar que no necesita estos instrumentos para obtener liquidez con su cartera de inversión. Vender acciones de forma selectiva puede ser una manera flexible y muy eficiente fiscalmente de captar fondos y conseguir las revalorizaciones que espera. A esta estrategia la denominamos dividendos caseros.

3. Invertir de forma conservadora puede ser más imprudente de lo que parece si se considera la inflación. Puede que, aun sabiendo que cosechará peores resultados, se sienta cómodo invirtiendo en activos de menos riesgo. Sin embargo, por más que esta premisa sea válida en su caso, a la hora de analizar los pros y los contras de su plan, no olvide la inflación. La mayoría de los bancos centrales del G20 sitúan su objetivo de inflación entre el 2% y el 3%. Históricamente muchos de estos países incluso han superado ese rango.

El incremento general de los precios reduce su poder adquisitivo con el tiempo, socavando sus ahorros y la rentabilidad de las inversiones. Valga como ejemplo este supuesto: si necesita 50.000 euros al año de su cartera para sufragar sus gastos actuales, con una tasa de inflación del 2,99%, dicho importe ascendería hasta los 67.000 euros diez años después. Por este motivo es trascendental orientarse hacia las revalorizaciones a largo plazo a la hora de elegir dónde coloca su dinero. La presión continua de la inflación sostenida en el tiempo puede convertir una inversión aparentemente atractiva en otra que apenas le permita conservar su poder adquisitivo durante la jubilación.

El método integral de Fisher Investments España para generar rentas en la jubilación

Tras haber examinado algunas prevenciones que debe tener en cuenta y cuestionado algunos tópicos que no siempre tienen sentido, nos gustaría explicarle el enfoque que proponemos a nuestros clientes para generar rentas en la jubilación.

Creemos que llevar a buen puerto las inversiones comienza por identificar los objetivos del cliente, tanto personales como financieros, y determinando su horizonte temporal de inversión, es decir, cuánto tiempo requerirá que su dinero trabaje. Asesoramos a nuestros clientes para qué descubran qué esperan de su dinero e incluso cómo disfrutarán de su tiempo. Después de fijar los objetivos, el siguiente paso consiste en determinar las rentas que exigirá a su cartera, ponderando si las diferentes opciones que le presentamos son factibles y se ajustan a su perfil.

Para ello una buena idea podría ser comparar sus gastos, tanto de bienes como de servicios básicos u otro tipo, con sus ingresos que no procedan de la cartera –sueldo, pensión o similares–. Esto le facilitará la comprensión de lo que requerirá a sus inversiones. En otras palabras, ¿qué parte de sus gastos financiarán las rentas derivadas de sus inversiones?

Una vez definidos estos sencillos parámetros, pasamos a la cuestión clave: su asignación de activos óptima, es decir, dónde invierte. Aquí priorizamos el objetivo de rentabilidad total, más allá de centrarnos en activos que generen rentas como cupones en renta fija o dividendos en renta variable. Dados su horizonte temporal de inversión y su situación personal, podríamos recomendarle una cartera íntegramente compuesta de acciones o bien una mezcla de estas con títulos de deuda. Como ya hemos mencionado, una de nuestras estrategias es la venta selectiva de acciones, los dividendos caseros: un modo flexible y eficiente fiscalmente para producir ingresos durante una larga jubilación y para que su cartera se revalorice al tiempo la protege contra la inflación.

La gestión dinámica de la cartera para la jubilación puede ser una ardua tarea que le consuma mucho tiempo, sobre todo en la medida que la volatilidad podría poner a prueba su disciplina y paciencia. Llevamos décadas ayudando a miles de personas a invertir para que obtengan rentas en la jubilación, ayudándoles en la consecución de sus objetivos y en la gestión de sus carteras.

¿Cómo actuará el mercado en los próximos meses? Los inversores son conscientes de la situación actual de los mercados y de cómo esto esta afectado a las bolsas y carteras de inversión. Descubra como la situación global afecta a sus inversores. Si está pensando en invertir 350.000 euros, consiga el informe y actualizaciones periódicas

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126.

El presente documento recoge la opinión general de Fisher Investments España y Fisher Investments Europe, y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal, ni un reflejo de la rentabilidad de sus clientes. No existe garantía alguna de que Fisher Investments España o Fisher Investments Europe sigan sosteniendo estas opiniones, que pueden cambiar en cualquier momento a partir de nuevos datos, análisis o consideraciones. La información aquí contenida no pretende ser una recomendación o pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en este documento. Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.

i La desviación típica representa la fluctuación de las rentabilidades históricas. Esta medida del riesgo se aplica a las rentabilidades anualizadas a 5 y 20 años en los dos gráficos propuestos.